Bộ Tài Chính đã chính thức ban hành Thông tư 78 về hóa đơn điện tử vào ngày 17/9/2021. Thông tư 78/2021/TT-BTC quy định một số nội dung quan trọng về hóa đơn điện tử mà các doanh nghiệp cần nắm rõ bởi trong thời gian tới, các doanh nghiệp trên địa bàn 63 tỉnh thành cả nước sẽ thực hiện chuyển đổi sang hóa đơn điện tử theo lộ trình. Hãy cùng theo dõi bài viết để nắm được các điểm cần chú ý của thông tư 78 về hóa đơn điện tử.

1. Tổng quan về thông tư 78/2021/TT-BTC về hóa đơn điện tử

Thông tư 78/2021/TT-BTC, được ban hành vào ngày 17/09/2021, là văn bản quy phạm pháp luật quan trọng hướng dẫn thực hiện một số điều của Luật Quản lý thuế năm 2019 và Nghị định 123/2020/NĐ-CP về hóa đơn và chứng từ. Văn bản này chính thức có hiệu lực từ ngày 01/07/2022, thay thế cho Thông tư 68/2019/TT-BTC và các quy định trước đây về hóa đơn điện tử.

Thông tư 78/2021/TT-BTC được xem là văn bản quy phạm pháp lý mới nhất, mang tính chi tiết và toàn diện nhất về việc quản lý hóa đơn điện tử, tạo cơ sở pháp lý rõ ràng cho việc triển khai và thực hiện hóa đơn điện tử trong các doanh nghiệp, tổ chức.

Thông tư này không chỉ quy định về việc sử dụng hóa đơn điện tử mà còn khuyến khích các cá nhân, tổ chức và cơ quan có đủ điều kiện về hạ tầng công nghệ thông tin áp dụng các quy định liên quan đến chứng từ và hóa đơn điện tử. Các quy định này được cụ thể hóa trong Thông tư và Nghị định 123/2020/NĐ-CP, nhằm tạo điều kiện thuận lợi cho việc áp dụng công nghệ trong quản lý thuế và chứng từ, từ đó nâng cao hiệu quả công tác quản lý thuế và giảm thiểu gian lận.

>>> Đọc thêm: Hóa đơn điện tử là gì? Tổng hợp toàn bộ quy định về hóa đơn điện tử

Hiện nay trên thị trường có nhiều nhà cung cấp hóa đơn điện tử mà các doanh nghiệp có thể cân nhắc lựa chọn. Trong đó, phần mềm hóa đơn điện tử MISA có nhiều ưu thế hơn cả và đặc biệt phần mềm còn được tích hợp trực tiếp với phần mềm kế toán MISA AMIS. Sử dụng combo phần mềm kế toán online MISA AMIS cùng phần mềm hóa đơn điện tử MISA meInvoice có tính năng liên thông dữ liệu, tự động nhập liệu & hạch toán ngay khi xuất hóa đơn, giúp giảm tải 1 khối lượng lớn cho kế toán.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

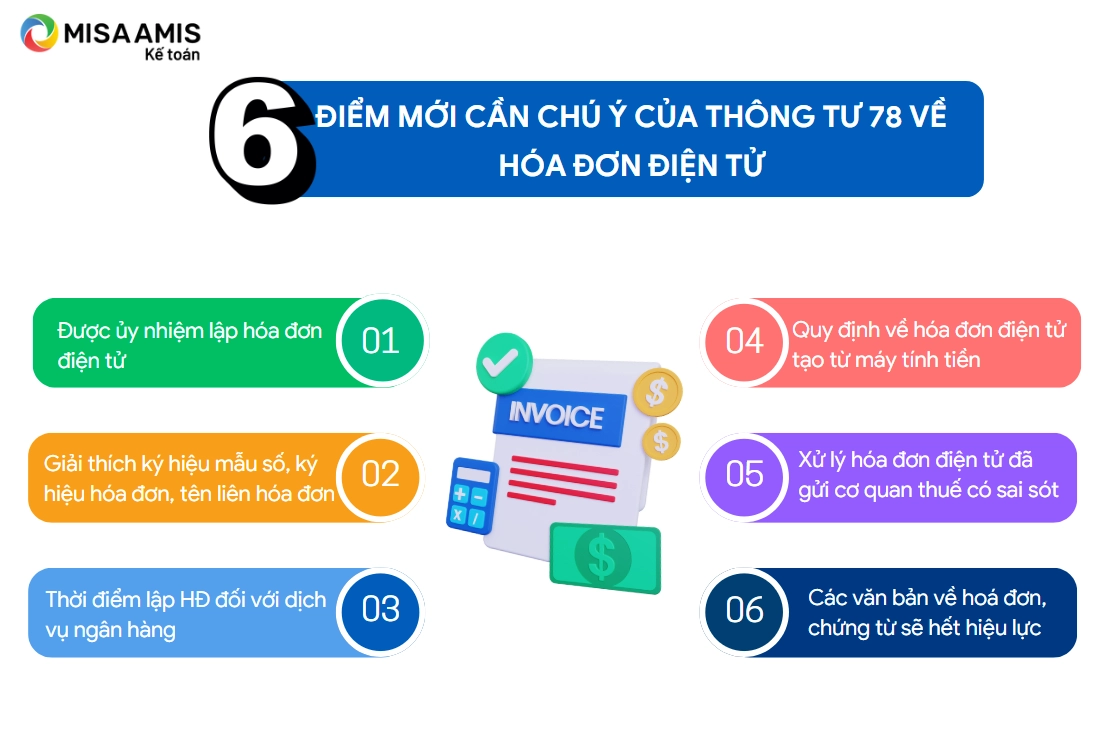

2. Tổng hợp 6 điểm mới cần chú ý của thông tư 78 về hóa đơn điện tử

2.1. Nội dung chính

Thông tư 78/2021/TT-BTC hướng dẫn một số nội dung về hóa đơn, chứng từ theo quy định tại Luật Quản lý thuế ngày 13/6/2019, Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ (sau đây gọi là Nghị định số 123/2020/NĐ-CP) bao gồm:

- Một số nội dung về hóa đơn điện tử gồm: ủy nhiệm lập hóa đơn điện tử; ký hiệu mẫu số, ký hiệu hóa đơn điện tử; chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế; áp dụng hóa đơn điện tử đối với một số trường hợp khác; xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót; hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế; tiêu chí đối với tổ chức cung cấp dịch vụ về hóa đơn điện tử để ký hợp đồng cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế và dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn và các dịch vụ khác có liên quan.

- Một số nội dung về hóa đơn giấy gồm: tên loại hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, tên liên hóa đơn do Cục Thuế đặt in, ký hiệu mẫu số hóa đơn là tem, vé, thẻ do Cục Thuế đặt in.

- Sử dụng biên lai, chứng từ.

- Hướng dẫn xử lý chuyển tiếp.

2.2. Nội dung chi tiết về các điểm mới

Được ủy nhiệm lập hóa đơn điện tử

Căn cứ theo Khoản 7 Điều 4 Nghị định số 123/2020/NĐ-CP và tại Điều 3 Thông tư số 78/2021/TT-BTC, doanh nghiệp, tổ chức kinh tế hoặc tổ chức khác có thể ủy quyền cho bên thứ ba (một bên có quan hệ liên kết với người bán, đồng thời là đối tượng đủ điều kiện sử dụng hóa đơn điện tử và không thuộc trường hợp ngừng sử dụng hóa đơn điện tử) lập hóa đơn điện tử cho các giao dịch bán hàng hóa, cung cấp dịch vụ.

Hóa đơn điện tử ủy nhiệm phải đảm bảo thể hiện đầy đủ thông tin của bên ủy quyền và bên nhận ủy quyền, bao gồm tên, địa chỉ, mã số thuế của cả hai bên, loại hóa đơn, ký hiệu hóa đơn, và ký hiệu mẫu số hóa đơn.

Việc ủy nhiệm phải được thực hiện thông qua hợp đồng hoặc thỏa thuận giữa hai bên và phải thông báo đến cơ quan thuế theo quy định tại Điều 15 của Nghị định 123/2020/NĐ-CP, cụ thể:

- Thông tin về bên ủy nhiệm và bên nhận ủy nhiệm (tên, địa chỉ, mã số thuế, chứng thư số);

- Thông tin về hoá đơn điện tử ủy nhiệm (loại hoá đơn, ký hiệu hoá đơn, ký hiệu mẫu số hóa đơn);

- Mục đích ủy nhiệm;

- Thời hạn ủy nhiệm;

- Phương thức thanh toán hoá đơn ủy nhiệm (ghi rõ trách nhiệm thanh toán tiền hàng hóa, dịch vụ trên hóa đơn ủy nhiệm);

Giải thích ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn

a) Hóa đơn điện tử

Theo quy định tại khoản 1 Điều 4 của Thông tư 78/2021, ký hiệu mẫu số hóa đơn điện tử gồm các số từ 1 đến 6, với mỗi số tương ứng với loại hóa đơn điện tử cụ thể như sau:

- Số 1: Hóa đơn điện tử giá trị gia tăng;

- Số 2: Hóa đơn điện tử bán hàng;

- Số 3: Hóa đơn điện tử bán tài sản công;

- Số 4: Hóa đơn điện tử bán hàng dự trữ quốc gia;

- Số 5: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử và các chứng từ điện tử khác có tính chất của hóa đơn điện tử;

- Số 6: Phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử.

Ký hiệu hóa đơn điện tử là một nhóm gồm 6 ký tự, bao gồm cả chữ và số, dùng để thể hiện thông tin về loại hóa đơn (có mã của cơ quan thuế hoặc không có mã), năm phát hành, và loại hóa đơn sử dụng. Cụ thể:

- Ký tự đầu tiên là một chữ cái, C thể hiện hóa đơn có mã của cơ quan thuế, K thể hiện hóa đơn không có mã;

- Hai ký tự tiếp theo là số Ả Rập để chỉ năm phát hành hóa đơn (theo hai chữ số cuối của năm dương lịch);

- Một ký tự tiếp theo là chữ cái (T, D, L, M, N, B, G, H) dùng để thể hiện loại hóa đơn điện tử được sử dụng

- Hai ký tự cuối là chữ viết, người bán có thể tùy ý xác định để phân biệt các mẫu hóa đơn trong cùng một loại. Nếu không có nhu cầu phân biệt, thì để là YY.

Tại bản thể hiện, ký hiệu hóa đơn điện tử và ký hiệu mẫu số hóa đơn điện tử được thể hiện ở phía trên bên phải của hóa đơn (hoặc ở vị trí dễ nhận biết)

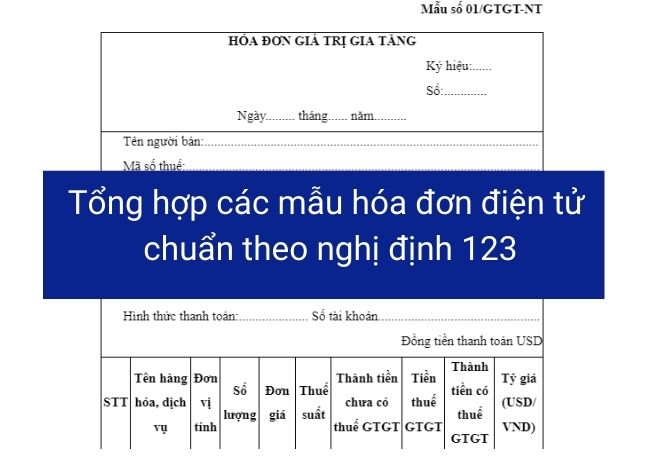

b) Hóa đơn do cơ quan thuế đặt in

Hóa đơn do cơ quan thuế đặt in dùng cho Doanh nghiệp vừa và nhỏ, cơ sở kinh doanh tại địa bàn có điều kiện kinh tế khó khăn, chưa có đủ điều kiện cơ sở vật chất và hạ tầng để sử dụng hóa đơn điện tử, nhưng chỉ được sử dụng loại hóa đơn này không quá 12 tháng. Sau đó phải chuyển đổi sử dụng hóa đơn điện tử.

Ký hiệu mẫu số hóa đơn do Cục Thuế đặt in là một nhóm gồm 11 ký tự thể hiện các thông tin về: tên loại hoá đơn, số liên, số thứ tự mẫu trong một loại hoá đơn (một loại hoá đơn có thể có nhiều mẫu), cụ thể:

- Sáu (06) ký tự đầu tiên thể hiện tên loại hóa đơn:

- 01GTKT: Hóa đơn giá trị gia tăng;

- 02GTTT: Hóa đơn bán hàng;

- 07KPTQ: Hóa đơn bán hàng dành cho tổ chức, cá nhân trong khu phi thuế quan;

- 03XKNB: Phiếu xuất kho kiêm vận chuyển nội bộ;

- 04HGDL: Phiếu xuất kho hàng gửi bán đại lý.

- Một (01) ký tự tiếp theo là các số tự nhiên 1, 2, 3 thể hiện số liên hóa đơn;

- Một (01) ký tự tiếp theo là “/” để phân cách;

- Ba (03) ký tự tiếp theo là số thứ tự của mẫu trong một loại hóa đơn, bắt đầu bằng 001 và tối đa đến 999.

Quy định riêng về thời điểm lập hóa đơn đối với dịch vụ ngân hàng

Thông tư 78 quy định riêng về thời điểm lập hóa đơn đối với các dịch vụ ngân hàng. Khi dịch vụ ngân hàng được cung cấp định kỳ theo hợp đồng, hóa đơn phải được lập chậm nhất vào ngày cuối cùng của tháng phát sinh hoạt động cung cấp dịch vụ, kèm theo bảng kê hoặc chứng từ có xác nhận của hai bên.

Trong trường hợp dịch vụ ngân hàng có khối lượng lớn và phát sinh thường xuyên, cần thời gian đối soát dữ liệu với các bên liên quan (như tổ chức thanh toán hoặc các tổ chức thẻ quốc tế), hóa đơn sẽ được lập vào thời điểm hoàn thành việc đối soát dữ liệu, nhưng không muộn hơn ngày 10 của tháng sau.

Xử lý hóa đơn có sai sót đã gửi cho cơ quan thuế trong các trường hợp

Căn cứ tại Điều 7 Thông tư 78/2021/TT-BTC, khi hóa đơn điện tử có sai sót các bên cần chú ý một số nguyên tắc xử lý như sau

| STT | Trường hợp phát sinh sai sót | Cách xử lý |

| 1 | Hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế | Người bán có thể sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục 1A ban hành kèm theo Nghị định 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất kỳ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh; |

| 2 | Hóa đơn đã điều chỉnh/thay thế nhưng tiếp tục sai sót | Áp dụng theo hình thức xử lý đã thực hiện lần đầu |

| 3 | Hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn | Người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế |

| 4 | Đã lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ, sau đó phát sinh hủy hoặc chấm dứt dịch vụ | Người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn tại Mẫu số 04/SS-HĐĐT. |

| 5 | Hóa đơn điện tử có sai sót về nội dung giá trị | Điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh. |

| 6 | Bảng tổng hợp dữ liệu hóa đơn điện tử có sai sót | Gửi thông tin điều chỉnh cho bảng tổng hợp dữ liệu đã gửi cơ quan thuế |

Quy định về thời điểm lập hóa đơn đối với dịch vụ ngân hàng

Thông tư 78 quy định về việc sử dụng hóa đơn điện tử tạo từ máy tính tiền có kết nối với cơ quan thuế. Các doanh nghiệp, hộ kinh doanh nộp thuế theo phương pháp kê khai và có hoạt động cung cấp dịch vụ trực tiếp cho người tiêu dùng (như siêu thị, nhà hàng, bán lẻ hàng tiêu dùng, ăn uống, v.v.) được lựa chọn sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế hoặc hóa đơn điện tử có mã, hóa đơn điện tử không có mã.

Hóa đơn điện tử có mã của cơ quan thuế sẽ tự động được cấp mã từ cơ quan thuế, bao gồm các thông tin như tên, địa chỉ, mã số thuế của người bán và các thông tin về hàng hóa, dịch vụ.

Các văn bản về hoá đơn, chứng từ sẽ hết hiệu lực từ 01/7/2022

Từ ngày 01/7/2021, các văn bản sau đây sẽ hết hiệu lực:

| STT | Văn bản | Căn cứ pháp lý |

| 1 | Nghị định 51/2010/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ | Khoản 2 Điều 59 Nghị định 123/2020/NĐ-CP |

| 2 | Nghị định 04/2014/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 51/2010/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ | |

| 3 | Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ tiếp tục có hiệu lực thi hành đến ngày 30 tháng 6 năm 2022 | |

| 4 | Quyết định 30/2001/QĐ-BTC ngày 13/4/2001 của Bộ Tài chính về việc ban hành chế độ in, phát hành, quản lý, sử dụng ấn chỉ thuế | Khoản 3 Điều 11 Thông tư 78/2021/TT-BTC |

| 5 | Thông tư 191/2010/TT-BTC ngày 01/12/2010 hướng dẫn việc quản lý, sử dụng hóa đơn vận tải | |

| 6 | Thông tư 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ | |

| 7 | Thông tư 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính (được sửa đổi, bổ sung bởi Thông tư số 119/2014/TT-BTC ngày 25/8/2014, Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính); | |

| 8 | Quyết định 1209/QĐ-BTC ngày 23/6/2015 của Bộ trưởng Bộ Tài chính về việc thí điểm sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế, | |

| 9 | Quyết định 526/QĐ-BTC ngày 16/4/2018 của Bộ trưởng Bộ Tài chính về việc mở rộng phạm vi thí điểm sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế. | |

| 10 | Quyết định 2660/QĐ-BTC ngày 14/12/2016 của Bộ trưởng Bộ Tài chính về việc gia hạn thực hiện Quyết định số 1209/QĐ-BTC ngày 23/6/2015 | |

| 11 | Thông tư 303/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính hướng dẫn về in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước | |

| 12 | Thông tư 37/2017/TT-BTC sửa đổi, bổ sung Thông tư 39/2014/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 119/2014/TT-BTC ngày 25/8/2014, Thông tư 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính) | |

| 13 | Thông tư 68/2019/TT-BTC hướng dẫn thực hiện một số điều của Nghị định 119/2018/NĐ-CP ngày 12/9/2018 của Chính phủ quy định về hóa đơn điện tử | |

| 14 | Thông tư 88/2020/TT-BTC sửa đổi, bổ sung Điều 26 Thông tư 68/2019/TT-BTC hướng dẫn thực hiện một số điều của Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử. |

2.3. Nghị định 123, Thông tư 78 về hóa đơn điện tử có gì khác với quy định cũ?

Dưới đây là bảng so sánh các điểm khác biệt giữa quy định cũ (Nghị định 51/2010/NĐ-CP, Thông tư 32/2011/TT-BTC, Thông tư 39/2014/TT-BTC) và quy định mới (Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC) liên quan đến hóa đơn điện tử:

| STT | Tiêu chí so sánh | Quy định cũ | Quy định mới |

| 1 | Phân loại hình thức hóa đơn | Hóa đơn giấy và hóa đơn điện tử | Hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế Hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu đến cơ quan thuế. |

| 2 | Các loại hình hóa đơn | Hóa đơn xuất khẩu, hóa đơn giá trị gia tăng, hóa đơn bán hàng, hóa đơn khác (Tem, vé, thẻ, phiếu thu tiền,…) | Hóa đơn GTGT, hóa đơn bán hàng, hóa đơn khác (tem điện tử, vé điện tử…), bán tài sản công, bán hàng dự trữ quốc gia; các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý |

| 3 | Phân loại hóa đơn điện tử theo mã xác thực | Không có quy định đối với hóa đơn điện tử có mã và không có mã xác thực của cơ quan thuế;

Tất cả các đối tượng sử dụng hóa đơn điện tử đều là hóa đơn điện tử không mã. |

Phân rõ hóa đơn có mã và không có mã của cơ quan thuế;

Có quy định rõ ràng các đối tượng nào phải sử dụng HĐĐT có mã xác thực của cơ quan thuế |

| 4 | Định dạng hóa đơn điện tử | Không có quy định về định dạng dữ liệu hóa đơn điện tử; chỉ quản lý về số lượng sử dụng.

Không yêu cầu gửi dữ liệu lên cơ quan thuế, do đó định dạng hóa đơn điện tử khác nhau cũng không ảnh hưởng đến dữ liệu cơ quan thuế (chỉ quản lý tình trạng sử dụng hóa đơn). |

Định dạng theo chuẩn dữ liệu do Bộ Tài chính quy định; sử dụng ngôn ngữ định dạng văn bản XML;

Gồm 2 thành phần: Thành phần chứa dữ liệu nghiệp vụ HĐĐT và thành phần chứa dữ liệu chữ ký số/Mã cơ quan thuế (đối với hóa đơn điện tử có mã của cơ quan thuế). |

| 5 | Đăng ký sử dụng hóa đơn điện tử | Doanh nghiệp phải lập thông báo phát hành hóa đơn. Không cần báo cáo tình hình sử dụng/hủy hóa đơn |

Không cần phải lậpthông báo phát hành hóa đơn DN phải lập và nộp báo cáo tình hình sử dụng hóa đơn và hủy hóa đơn |

| 6 | Mẫu số hóa đơn | Gồm 11 ký tự ,cụ thể: 01GTKT: hóa đơn giá trị gia tăng, 07KPTQ: hóa đơn bán hàng (dành cho tổ chức, cá nhân trong khu phi thuế quan), 03XKNB: phiếu xuất kho kiêm vận chuyển nội bộ, 04HGDL: phiếu xuất kho gửi bán đại lý Ký tự thứ 7 thể hiện số liên hóa đơn. Ký tự thứ 8 là dấu/để phân biệt số liên với số thứ tự của mẫu hóa đơn. Ký tự thứ 9-10-11 thể hiện số thứ tự của mẫu hóa đơn |

Chỉ là ký tự đầu tiên trong chuỗi ký hiệu hóa đơn (gồm 7 ký tự). Cụ thể: 1 – Hóa đơn giá trị gia tăng, 2 – Hóa đơn bán hàng, 3 – hóa đơn điện tử bán tài sản công, 4 – hóa đơn điện tử bán tài sản dự trữ quốc gia, 5 – hóa đơn điện tử khác là tem điện tử, vé điện tử, phiếu thu điện tử…,6 – Chứng từ điện tử như Phiếu xuất kho kiêm vận chuyển nội bộ, Phiếu xuất kho gửi bán đại lý |

| 7 | Ký hiệu hóa đơn | Ký hiệu hóa đơn có 6 ký tự đối với hóa đơn do tổ chức, cá nhân đặt in/tự in và 8 ký tự nếu là hóa đơn do Cục Thuế phát hành:

|

Chuỗi ký hiệu hóa đơn bao gồm 7 ký tự. Trong đó:

|

| 8 | Số hóa đơn | Ghi bằng dãy số tự nhiên liên tiếp trong cùng một ký hiệu hóa đơn, bao gồm 7 chữ số | Số hóa đơn được ghi bằng chữ số Ả Rập, có tối đa 8 chữ số. Có tối đa đến 99 999 999 số. Bắt đầu từ số 1 vào ngày 01/01, hoặc ngày bắt đầu sử dụng hóa đơn và kết thúc vào ngày 31/12 hằng năm |

| 9 | Thông tin người bán | Không quy định cụ thể | Trên hóa đơn phải thể hiện Tên, Địa chỉ, Mã số thuế của người bán theo đúng tên, địa chỉ, mã số thuế ghi tại giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế,… |

| 10 | Chữ ký người bán | Không quy định cụ thể | Cá nhân/doanh nghiệp sử dụng chữ ký số |

| 11 | Thông tin người mua | Không quy định cụ thể | Nếu người mua là cơ sở kinh doanh, có mã số thuế thì tên, địa chỉ, mã số thuế của người mua theo đúng tên, địa chỉ, mã số thuế ghi tại giấy chứng nhận đăng ký doanh nghiệp.

Nếu người mua không có mã số thuế thì không cần phải thể hiện mã số thuế người mua trên hóa đơn. Nếu người mua là khách nước ngoài đến Việt Nam thì thông tin về địa chỉ người mua có thể thay bằng thông tin về số hộ chiếu, giấy tờ xuất nhập cảnh và quốc tịch. |

| 12 | Chữ ký người mua | Không quy định cụ thể | Nếu người mua không phải là đơn vị kế toán thì trên HĐĐT không phải có chữ ký điện tử của người mua.

Nếu người mua là đơn vị kế toán thì trên HĐĐT phải có chữ ký của người mua nếu không có các chứng từ chứng minh việc cung cấp hàng hóa, dịch vụ giữa người bán và người mua. |

| 13 | Ngưỡng phải lập hóa đơn | Trên 200.000 đồng | Không phân biệt giá trị từng lần bán hàng. |

3. Câu hỏi thường gặp về Thông tư 78

Thông tư 78 có hiệu lực khi nào?

Thông tư số 78/2021/TT-BTC được Bộ Tài chính ban hành ngày 17/9/2021, hướng dẫn thực hiện Nghị định 123/2020/NĐ-CP. Thông tư này chính thức có hiệu lực thi hành từ ngày 01/7/2022. Từ thời điểm này, doanh nghiệp buộc phải áp dụng hóa đơn điện tử theo quy định mới.

Khi nào phải hủy hóa đơn theo Thông tư 78?

Theo Thông tư 78/2021/TT-BTC, doanh nghiệp phải hủy hóa đơn điện tử trong một số trường hợp cụ thể như sau:

- Hóa đơn điện tử đã lập khi thu tiền trước hoặc trong quá trình cung cấp dịch vụ nhưng sau đó phát sinh tình huống hủy bỏ hoặc chấm dứt việc cung cấp dịch vụ đó.

- Trường hợp hóa đơn đã lập có sai sót nghiêm trọng không thể thực hiện điều chỉnh hoặc thay thế, thì doanh nghiệp phải hủy hóa đơn này và thông báo rõ ràng việc hủy hóa đơn đến cơ quan thuế thông qua hệ thống điện tử.

Việc hủy hóa đơn phải được thông báo đến cơ quan thuế và phải thực hiện đúng trình tự, đúng thời hạn theo quy định để đảm bảo tuân thủ pháp luật.

Hóa đơn điện tử theo Thông tư 78 có bao nhiêu số?

Theo quy định tại Thông tư 78 và Nghị định 123/2020/NĐ-CP, hóa đơn điện tử có số tối đa gồm 8 chữ số, được đánh bằng các chữ số Ả Rập theo thứ tự liên tiếp từ số 1. Mỗi năm sẽ đánh số lại từ đầu, bắt đầu từ ngày 01/01 hoặc ngày doanh nghiệp bắt đầu sử dụng hóa đơn và kết thúc vào ngày 31/12. Khi chuyển sang năm mới, ký hiệu hóa đơn sẽ tự động thay đổi tương ứng.

Có phải nộp báo cáo tình hình sử dụng hóa đơn theo Thông tư 78 không?

Theo quy định mới của Thông tư 78/2021/TT-BTC, doanh nghiệp không phải nộp báo cáo tình hình sử dụng hóa đơn điện tử theo định kỳ (theo mẫu BC26/AC như quy định cũ). Tuy nhiên, đối với hóa đơn điện tử không có mã xác thực từ cơ quan thuế, doanh nghiệp phải gửi bảng tổng hợp dữ liệu hóa đơn điện tử theo mẫu 01/TH-HĐĐT, thời điểm gửi bảng tổng hợp trùng với thời gian kê khai thuế GTGT định kỳ.

Do đó, tuy không còn báo cáo tình hình sử dụng hóa đơn định kỳ như trước, nhưng doanh nghiệp vẫn phải gửi dữ liệu tổng hợp về hóa đơn điện tử khi thuộc các lĩnh vực cụ thể được quy định trong Thông tư.

Có được dùng song song hóa đơn điện tử và hóa đơn giấy theo Thông tư 78 không?

Theo Thông tư 78/2021/TT-BTC và Nghị định số 123/2020/NĐ-CP, khi doanh nghiệp đã đăng ký và được cơ quan thuế chấp thuận chuyển sang sử dụng hóa đơn điện tử thì không được phép sử dụng song song hóa đơn giấy và hóa đơn điện tử. Khi đó, doanh nghiệp phải dừng hoàn toàn việc sử dụng hóa đơn giấy ngay từ ngày chính thức áp dụng hóa đơn điện tử theo thông báo của cơ quan thuế.

Doanh nghiệp đồng thời phải lập báo cáo và thông báo kết quả hủy các hóa đơn giấy còn tồn trong thời hạn 5 ngày kể từ khi nhận được thông báo chấp thuận sử dụng hóa đơn điện tử.

4. Phần mềm kế toán có tích hợp hóa đơn điện tử đáp ứng đầy đủ các quy định

Phần mềm kế toán online MISA AMIS là một trong những giải pháp tiên phong tại Việt Nam, cung cấp đầy đủ các chức năng kế toán và đặc biệt là tích hợp sẵn hóa đơn điện tử, giúp doanh nghiệp đảm bảo tuân thủ đầy đủ các yêu cầu mới nhất từ Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP.

Phần mềm kế toán online MISA AMIS có khả năng:

- Kết nối trực tiếp phần mềm hóa đơn điện tử MISA meInvoice được Tổng cục Thuế tin tưởng nằm trong danh sách các đơn vị cung cấp phần mềm hóa đơn điện tử đạt chuẩn, giúp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hóa đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như: Tự động tổng hợp số liệu để lập tờ khai thuế, báo cáo tài chính; tự động đối chiếu phát hiện sai lệch để đưa ra cảnh báo;…

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/