Giá trị doanh nghiệp là một yếu tố quan trọng mà bất kỳ nhà đầu tư, doanh nhân hay lãnh đạo nào cũng cần nắm rõ. Việc hiểu đúng về giá trị doanh nghiệp không chỉ giúp xác định sức mạnh tài chính mà còn có thể tạo ra những chiến lược phát triển bền vững.

Vậy giá trị doanh nghiệp là gì, và làm sao để đo lường nó một cách chính xác? Bài viết này cung cấp kiến thức tổng quan về giá trị doanh nghiệp, các phương pháp định giá công ty và các yếu tố ảnh hưởng đến giá trị của doanh nghiệp.

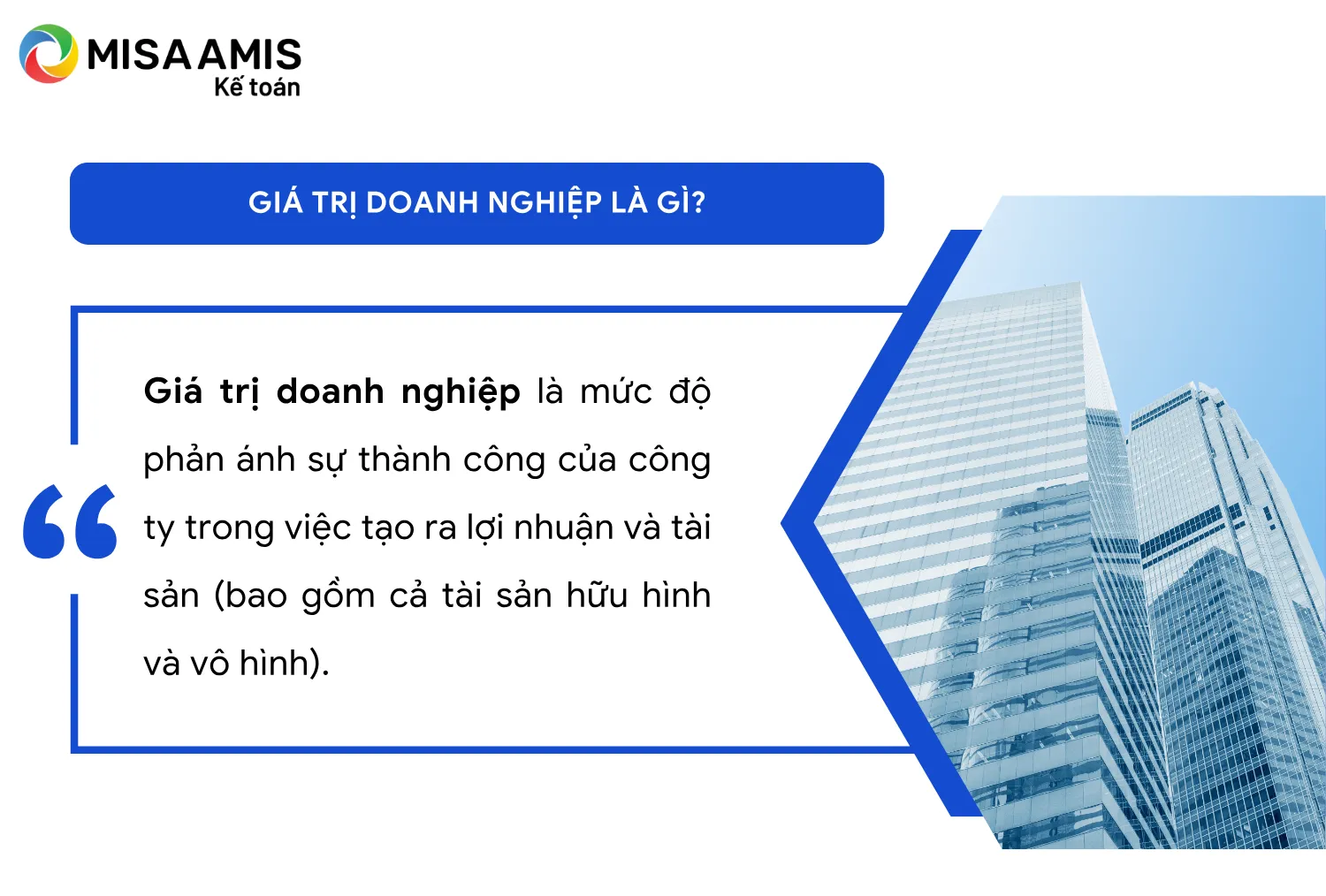

1. Giá trị doanh nghiệp là gì?

Giá trị doanh nghiệp là mức độ phản ánh sự thành công của công ty trong việc tạo ra lợi nhuận và tài sản (bao gồm cả tài sản hữu hình và vô hình). Đây có thể là giá trị sổ sách, giá trị thị trường hoặc giá trị tiềm năng trong tương lai. Mỗi công ty có một cách tính toán giá trị khác nhau tùy theo mục đích và phương pháp sử dụng.

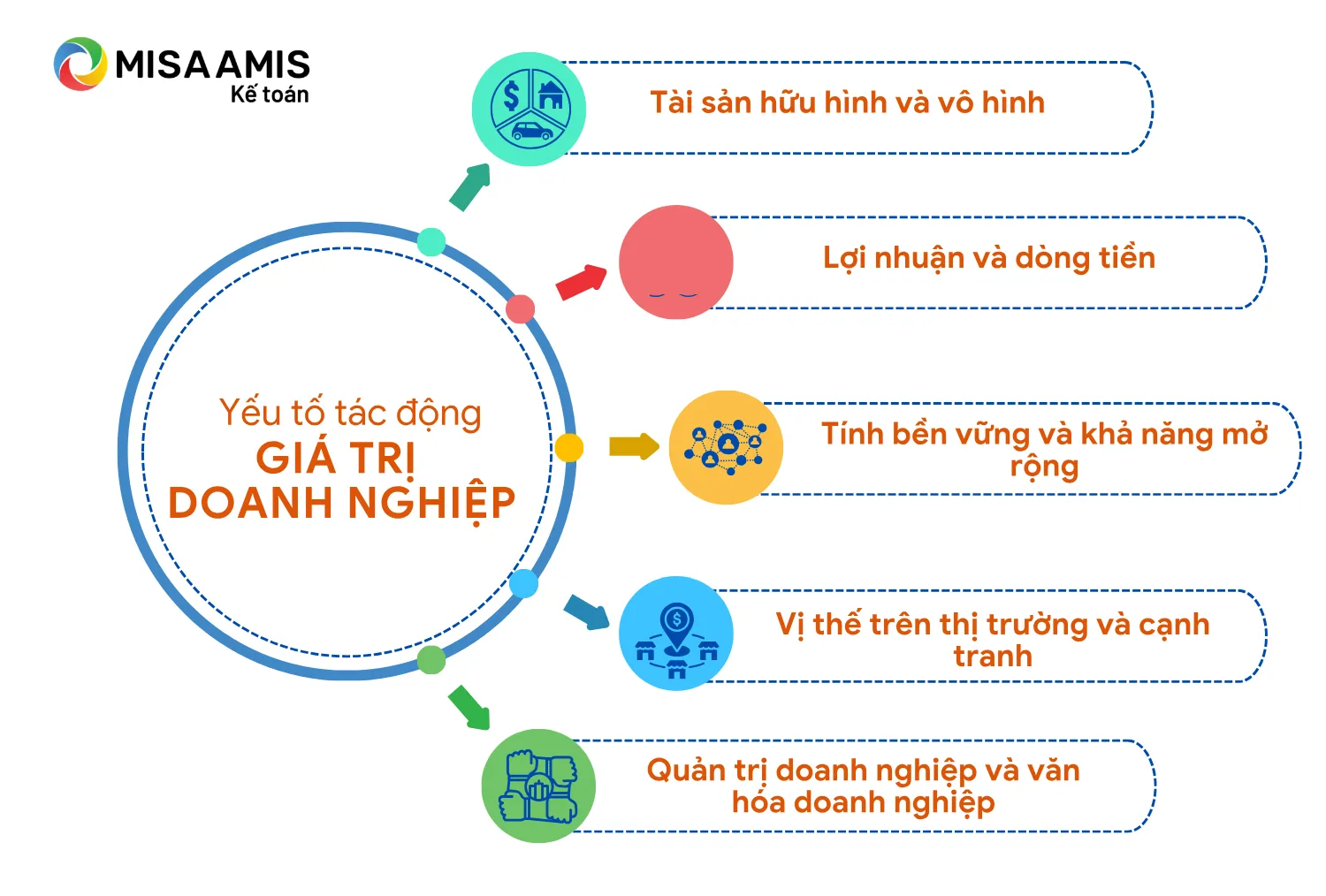

2. Các yếu tố tác động đến giá trị doanh nghiệp

Tài sản hữu hình và vô hình: Tài sản như bất động sản, máy móc, thiết bị, cũng như tài sản vô hình như thương hiệu, bằng sáng chế, và bản quyền đều góp phần làm tăng giá trị doanh nghiệp.

Lợi nhuận và dòng tiền: Doanh nghiệp có dòng tiền ổn định và lợi nhuận tốt sẽ có giá trị cao hơn do khả năng sinh lời liên tục.

Tính bền vững và khả năng mở rộng: Doanh nghiệp có khả năng duy trì hoạt động lâu dài và mở rộng quy mô sẽ có giá trị tăng trưởng mạnh mẽ.

Vị thế trên thị trường và cạnh tranh: Doanh nghiệp có vị thế dẫn đầu trên thị trường hoặc có lợi thế cạnh tranh bền vững sẽ có giá trị cao hơn.

Quản trị doanh nghiệp và văn hóa doanh nghiệp: Quản trị tốt và một đội ngũ nhân sự vững mạnh góp phần vào việc duy trì và gia tăng giá trị doanh nghiệp.

3. Các phương pháp đánh giá giá trị doanh nghiệp

Đánh giá giá trị doanh nghiệp là một quá trình quan trọng giúp các nhà đầu tư, các nhà quản trị và các bên liên quan hiểu rõ hơn về giá trị thực sự của một công ty. Dưới đây là phân tích cụ thể các phương pháp đánh giá giá trị doanh nghiệp phổ biến, giúp chúng ta có cái nhìn toàn diện hơn về cách thức đánh giá này.

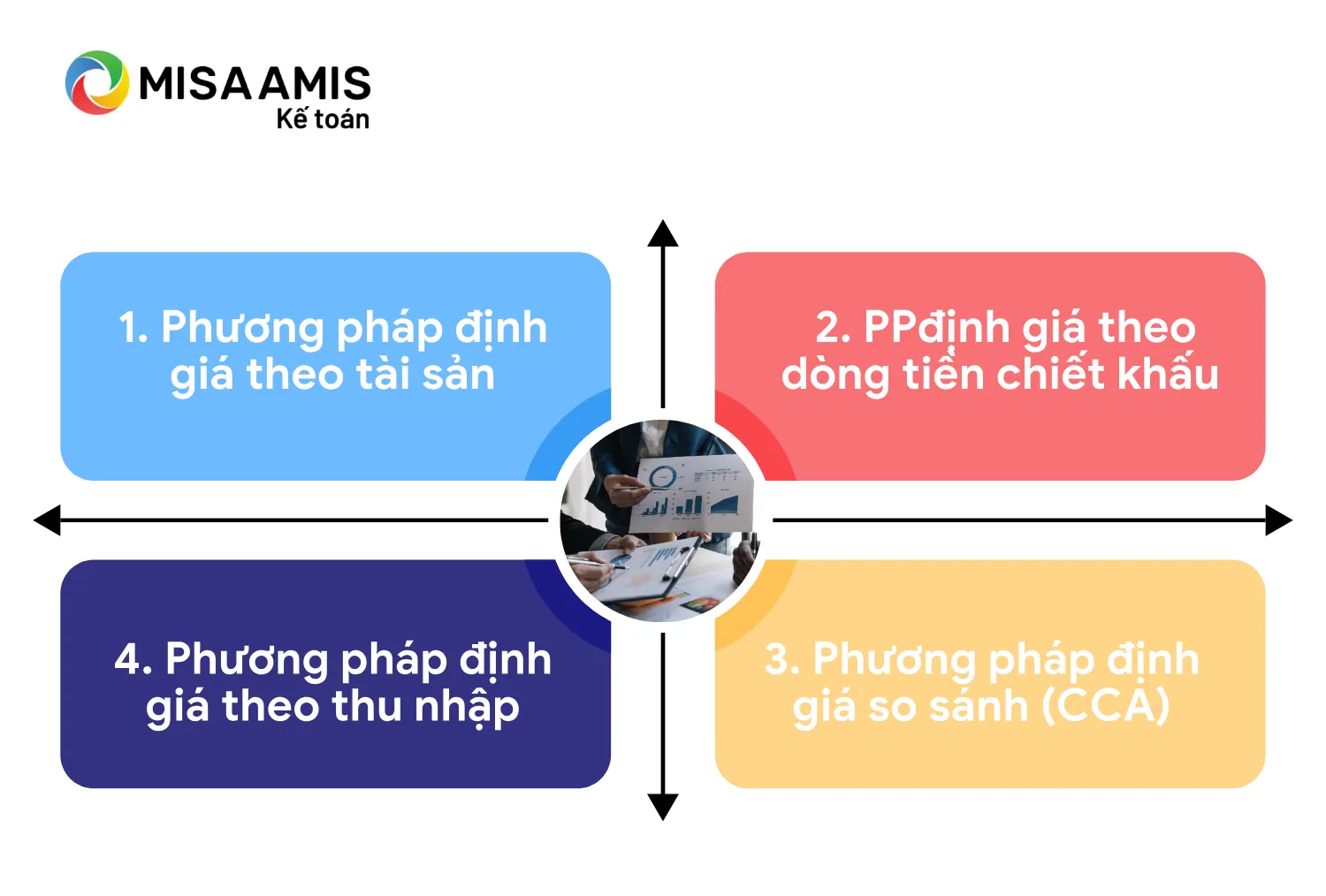

3.1. Phương pháp định giá theo tài sản

Phương pháp định giá theo tài sản (Asset-based Valuation) là phương pháp đánh giá giá trị doanh nghiệp dựa trên tài sản hiện có của công ty. Các tài sản này có thể là tài sản hữu hình (như bất động sản, máy móc, thiết bị) và tài sản vô hình (như thương hiệu, bằng sáng chế, phần mềm).

Quy trình thực hiện phương pháp:

- Xác định tài sản: Đầu tiên, các tài sản của doanh nghiệp được xác định và phân loại thành hai loại: tài sản hữu hình và tài sản vô hình.

- Định giá tài sản: Các tài sản này sẽ được định giá dựa trên nguyên giá hoặc giá trị thị trường hiện tại.

- Tài sản hữu hình có thể được định giá dựa trên giá trị hiện tại hoặc giá trị thanh lý.

- Tài sản vô hình (như thương hiệu, bản quyền) sẽ được định giá bằng các phương pháp như chi phí thay thế hoặc lợi ích kinh tế tiềm năng mà tài sản mang lại.

- Tính toán tổng giá trị tài sản: Cuối cùng, giá trị doanh nghiệp sẽ được tính toán bằng tổng giá trị các tài sản hiện có.

Ưu điểm của phương pháp:

- Đơn giản và dễ thực hiện, đặc biệt đối với các doanh nghiệp có tài sản lớn và rõ ràng.

- Dễ dàng đo lường và có thể áp dụng cho nhiều loại doanh nghiệp.

Nhược điểm của phương pháp:

- Không phản ánh đầy đủ giá trị tiềm năng của doanh nghiệp, đặc biệt là những công ty có giá trị vô hình lớn như các công ty công nghệ hoặc thương hiệu mạnh.

- Phương pháp này không xem xét các yếu tố như dòng tiền trong tương lai hoặc triển vọng tăng trưởng của doanh nghiệp.

3.2. Phương pháp định giá theo dòng tiền chiết khấu (DCF)

Phương pháp định giá theo dòng tiền chiết khấu (Discounted Cash Flow – DCF) là một trong những phương pháp phổ biến và hiệu quả nhất để xác định giá trị doanh nghiệp, đặc biệt là đối với các công ty có dòng tiền ổn định và tiềm năng tăng trưởng trong tương lai.

Quy trình thực hiện phương pháp DCF:

- Dự báo dòng tiền: Đầu tiên, các nhà phân tích sẽ dự báo dòng tiền của doanh nghiệp trong một khoảng thời gian nhất định (thường là từ 5 đến 10 năm). Dòng tiền này có thể là dòng tiền tự do (free cash flow) hoặc lợi nhuận sau thuế.

- Xác định tỷ lệ chiết khấu: Sau khi có dự báo dòng tiền, các nhà phân tích sẽ xác định tỷ lệ chiết khấu, thường được tính dựa trên tỷ lệ lợi suất kỳ vọng của nhà đầu tư và chi phí vốn của doanh nghiệp.

- Tính giá trị hiện tại của dòng tiền: Các dòng tiền trong tương lai sẽ được chiết khấu về giá trị hiện tại bằng công thức DCF.

- Tính toán giá trị doanh nghiệp: Cuối cùng, tổng giá trị hiện tại của dòng tiền chiết khấu sẽ được cộng lại để xác định giá trị doanh nghiệp.

Ưu Điểm:

- Phương pháp này phản ánh chính xác hơn giá trị của doanh nghiệp vì dựa trên khả năng sinh lời trong tương lai.

- Phù hợp với các doanh nghiệp có dòng tiền ổn định và dễ dàng dự báo.

Nhược điểm:

- Dự báo dòng tiền trong tương lai có thể gặp khó khăn, đặc biệt với các doanh nghiệp mới, hoặc doanh nghiệp có sự biến động lớn trong dòng tiền.

- Tỷ lệ chiết khấu và các giả định sử dụng có thể thay đổi tùy thuộc vào quan điểm của người phân tích, dẫn đến sự khác biệt trong đánh giá.

3.3. Phương pháp định giá so sánh (CCA)

Phương pháp định giá so sánh (Comparable Companies Analysis – CCA) là phương pháp đánh giá giá trị doanh nghiệp dựa trên sự so sánh với các công ty khác trong cùng ngành. Phương pháp này sử dụng các chỉ số tài chính để xác định giá trị của doanh nghiệp.

Quy trình thực hiện phương pháp CCA:

- Chọn công ty đối chiếu: Lựa chọn các công ty tương tự trong ngành với doanh nghiệp cần định giá. Các công ty này phải có quy mô, mô hình kinh doanh và thị trường tương đồng.

- Tính toán các chỉ số tài chính: Các chỉ số tài chính phổ biến được sử dụng trong phương pháp CCA bao gồm P/E (Price-to-Earnings), P/B (Price-to-Book), EV/EBITDA (Enterprise Value to Earnings Before Interest, Taxes, Depreciation, and Amortization).

- So sánh các chỉ số: Sau khi tính toán các chỉ số tài chính, các nhà phân tích sẽ so sánh các chỉ số này với các công ty trong ngành. Điều này sẽ giúp xác định giá trị của doanh nghiệp cần định giá.

Ưu Điểm:

- Phương pháp này đơn giản và dễ thực hiện, đặc biệt khi có nhiều công ty tương tự để so sánh.

- Cung cấp cái nhìn rõ ràng về mức độ cạnh tranh và vị trí của doanh nghiệp trong ngành.

Nhược Điểm:

- Phụ thuộc vào việc lựa chọn các công ty đối chiếu, và sự khác biệt nhỏ giữa các công ty có thể dẫn đến kết quả khác nhau.

- Không phù hợp với các doanh nghiệp độc đáo, không có công ty tương đồng trong ngành.

3.4. Phương pháp định giá theo thu nhập (Income-based Approach)

Phương pháp định giá theo thu nhập (Income-based Approach) là phương pháp xác định giá trị doanh nghiệp dựa trên khả năng tạo ra thu nhập trong tương lai.

Quy trình thực hiện:

- Xác định thu nhập kỳ vọng: Doanh thu, lợi nhuận, hoặc thu nhập dòng tiền của doanh nghiệp trong tương lai sẽ được dự báo và xác định.

- Tính toán tỷ suất lợi nhuận: Các nhà phân tích sẽ ước tính tỷ suất lợi nhuận của doanh nghiệp trong tương lai để tính toán giá trị doanh nghiệp.

- Sử dụng tỷ lệ chiết khấu: Tương tự phương pháp DCF, các nhà phân tích sẽ sử dụng tỷ lệ chiết khấu để tính toán giá trị hiện tại của thu nhập kỳ vọng.

Ưu Điểm:

- Phản ánh khả năng sinh lợi của doanh nghiệp trong tương lai.

- Dễ dàng áp dụng cho các doanh nghiệp có nguồn thu ổn định.

Nhược Điểm: Phụ thuộc vào các giả định về tăng trưởng thu nhập, lợi nhuận trong tương lai, và việc xác định tỷ lệ chiết khấu có thể gây khó khăn và sự sai lệch trong định giá.

4. Các yếu tố ảnh hưởng đến giá trị doanh nghiệp

Thị trường và cạnh tranh

Môi trường kinh doanh và sự cạnh tranh có ảnh hưởng rất lớn đến giá trị doanh nghiệp. Các công ty hoạt động trong ngành có mức độ cạnh tranh thấp thường có giá trị cao hơn, trong khi các công ty phải đối mặt với nhiều đối thủ cạnh tranh sẽ phải nỗ lực để duy trì giá trị của mình.

Chiến lược tăng trưởng và phát triển

Chiến lược tăng trưởng là yếu tố không thể thiếu để gia tăng giá trị doanh nghiệp. Các doanh nghiệp có kế hoạch mở rộng, phát triển sản phẩm mới, hoặc thâm nhập vào thị trường mới sẽ có cơ hội gia tăng giá trị bền vững.

Quản trị doanh nghiệp và yếu tố con người

Một đội ngũ quản trị có tầm nhìn, chiến lược rõ ràng và nhân sự có kỹ năng, năng lực sẽ giúp duy trì và gia tăng giá trị của doanh nghiệp. Văn hóa doanh nghiệp mạnh mẽ và đội ngũ lãnh đạo tài năng chính là yếu tố then chốt giúp doanh nghiệp thành công.

Khả năng quản lý rủi ro

Khả năng nhận diện và quản lý rủi ro cũng ảnh hưởng trực tiếp đến giá trị doanh nghiệp. Doanh nghiệp nào có khả năng đối phó với rủi ro và thay đổi trong môi trường kinh doanh sẽ có giá trị bền vững hơn trong dài hạn.

5. Làm gì để gia tăng giá trị doanh nghiệp?

Để gia tăng giá trị doanh nghiệp một cách bền vững, các nhà quản trị và lãnh đạo cần tập trung vào một số yếu tố then chốt có thể ảnh hưởng trực tiếp đến khả năng sinh lời, vị thế trên thị trường và sự phát triển lâu dài của doanh nghiệp. Dưới đây là những chiến lược quan trọng giúp gia tăng giá trị doanh nghiệp:

5.1. Cải thiện hiệu quả quản trị và vận hành

- Tối ưu hóa quy trình vận hành: Đảm bảo các quy trình trong doanh nghiệp được vận hành hiệu quả, giảm thiểu lãng phí và tối ưu hóa nguồn lực. Điều này không chỉ giúp giảm chi phí mà còn tăng khả năng sinh lời.

- Quản trị tài chính chặt chẽ: Quản lý dòng tiền, kiểm soát chi phí và tối ưu hóa nguồn lực tài chính là yếu tố quan trọng để gia tăng giá trị doanh nghiệp. Sử dụng phần mềm quản lý tài chính như MISA AMIS Kế toán để giúp theo dõi, phân tích và dự báo tài chính chính xác.

5.2. Đổi mới sản phẩm và dịch vụ

- Phát triển sản phẩm/dịch vụ mới: Cập nhật và đổi mới sản phẩm hoặc dịch vụ để đáp ứng nhu cầu thay đổi của thị trường. Đổi mới sáng tạo có thể giúp doanh nghiệp duy trì và mở rộng thị phần.

- Nâng cao chất lượng sản phẩm/dịch vụ: Cải thiện chất lượng sản phẩm để giữ chân khách hàng hiện tại và thu hút khách hàng mới. Việc tạo ra các sản phẩm độc đáo, khác biệt sẽ giúp nâng cao giá trị thương hiệu và khả năng cạnh tranh.

5.3. Tăng cường mối quan hệ với khách hàng và đối tác

Xây dựng thương hiệu mạnh mẽ: Tạo dựng và phát triển một thương hiệu mạnh mẽ giúp doanh nghiệp tạo sự khác biệt trên thị trường. Việc xây dựng hình ảnh doanh nghiệp tích cực sẽ giúp thu hút khách hàng, đối tác và nhà đầu tư.

Tăng cường mối quan hệ khách hàng: Cung cấp dịch vụ khách hàng xuất sắc và xây dựng chương trình khách hàng thân thiết để tạo sự trung thành từ khách hàng. Điều này giúp duy trì doanh thu ổn định và gia tăng giá trị doanh nghiệp trong dài hạn.

Mở rộng thị trường và hợp tác chiến lược: Tìm kiếm cơ hội mở rộng thị trường và hợp tác với các đối tác chiến lược. Hợp tác và mở rộng ra các thị trường mới sẽ tạo cơ hội tăng trưởng mạnh mẽ.

5.4. Quản lý tài sản và tăng cường tài nguyên vô hình

Tận dụng tài sản vô hình: Đầu tư vào các tài sản vô hình như thương hiệu, bản quyền, bằng sáng chế, và công nghệ. Những tài sản này có thể giúp doanh nghiệp tạo ra nguồn thu nhập bền vững và gia tăng giá trị trong tương lai.

Đổi mới công nghệ: Sử dụng công nghệ hiện đại để cải thiện năng suất làm việc và phát triển sản phẩm. Các công nghệ tiên tiến có thể giúp doanh nghiệp tạo ra sự khác biệt và gia tăng lợi thế cạnh tranh.

5.5. Tập trung vào nhân sự và văn hóa doanh nghiệp

Thu hút và giữ chân nhân tài: Xây dựng một môi trường làm việc tốt đẹp, phát triển đội ngũ nhân viên có trình độ chuyên môn cao. Một đội ngũ nhân viên tài năng và tận tâm sẽ đóng góp vào sự phát triển bền vững của doanh nghiệp.

Đào tạo và phát triển nhân sự: Cung cấp các chương trình đào tạo chuyên sâu để nâng cao năng lực của nhân viên. Các chương trình này không chỉ giúp cải thiện hiệu suất làm việc mà còn thúc đẩy sự sáng tạo và đóng góp của nhân viên cho doanh nghiệp.

5.6. Tăng cường quản lý rủi ro

Quản lý rủi ro tài chính: Xây dựng các chiến lược phòng ngừa rủi ro tài chính như bảo hiểm, dự phòng tài chính, hoặc dự báo trước các rủi ro thị trường để bảo vệ doanh nghiệp trước biến động.

Đánh giá và quản lý rủi ro chiến lược: Theo dõi và đánh giá các rủi ro có thể ảnh hưởng đến chiến lược phát triển của doanh nghiệp. Quản lý và điều chỉnh chiến lược kinh doanh để ứng phó kịp thời với thay đổi trong môi trường kinh doanh.

5.7. Đẩy mạnh chuyển đổi số

Tối ưu hóa quy trình qua công nghệ số: Sử dụng các công cụ và phần mềm số để tự động hóa các quy trình trong doanh nghiệp như quản lý kho, quản lý đơn hàng, chăm sóc khách hàng, và quản lý tài chính.

Ứng dụng dữ liệu lớn và phân tích: Khai thác dữ liệu để phân tích hành vi khách hàng và dự báo xu hướng thị trường. Dữ liệu sẽ giúp doanh nghiệp đưa ra quyết định chiến lược chính xác hơn, từ đó gia tăng giá trị doanh nghiệp.

5.8. Mở rộng các kênh phân phối và tiếp cận khách hàng

Sử dụng các kênh bán hàng trực tuyến: Đẩy mạnh các kênh bán hàng trực tuyến như website, ứng dụng di động và các nền tảng thương mại điện tử để tiếp cận khách hàng rộng rãi hơn.

Phát triển kênh phân phối đa dạng: Mở rộng các kênh phân phối để tiếp cận được nhiều đối tượng khách hàng hơn. Các kênh phân phối trực tuyến và offline đều cần được khai thác tối đa.

6. Kết luận

Giá trị doanh nghiệp không chỉ đơn giản là con số trên báo cáo tài chính. Nó là yếu tố phản ánh sự thành công trong quản trị, sự sáng tạo trong kinh doanh và khả năng đối phó với thách thức. Để gia tăng giá trị doanh nghiệp, các lãnh đạo cần tập trung vào việc cải thiện các yếu tố như tài sản, dòng tiền, chiến lược phát triển, và quản trị rủi ro.

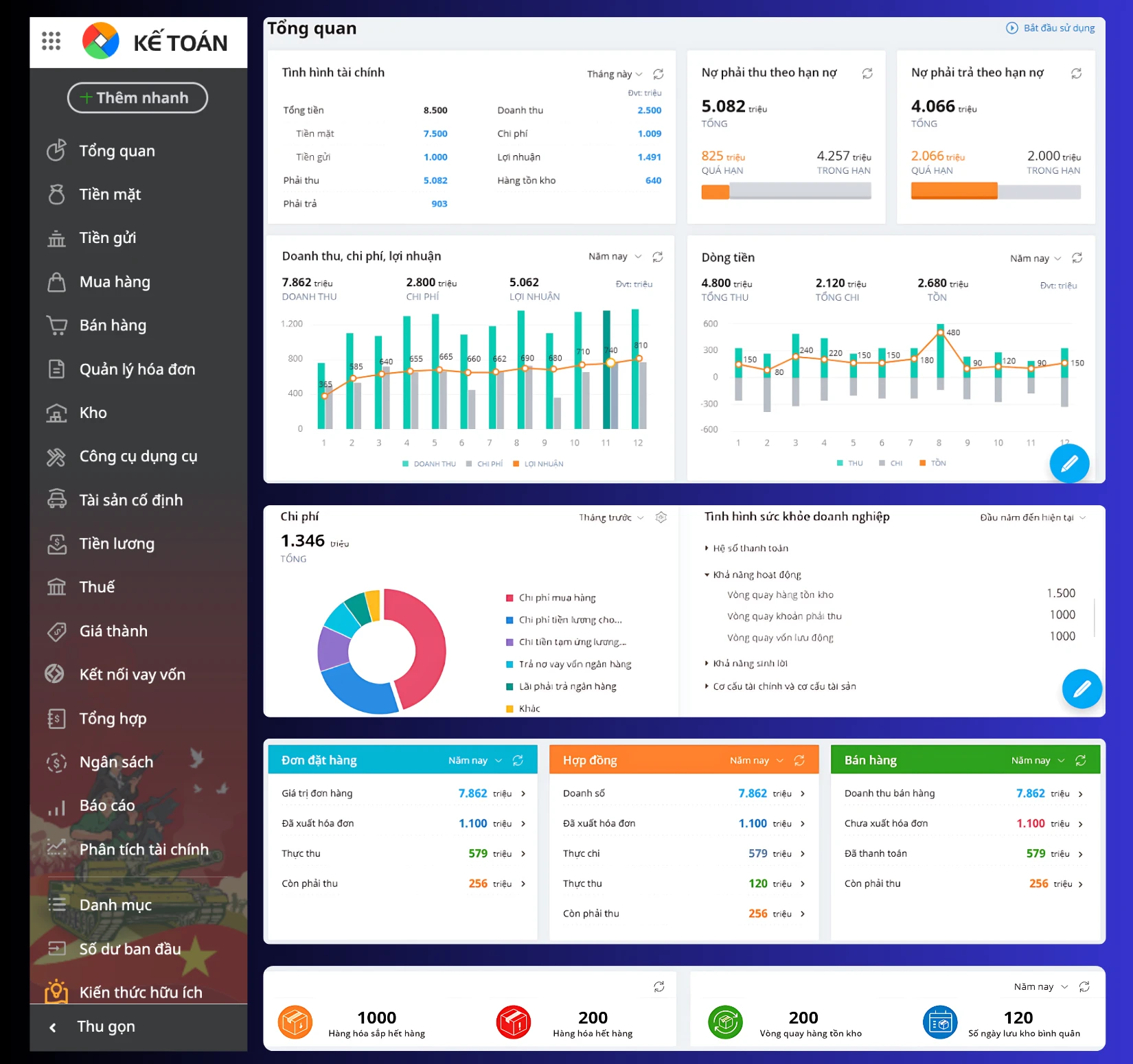

Để nâng cao hiệu quả quản lý tài chính tài chính doanh nghiệp, việc sử dụng phần mềm kế toán chuyên nghiệp như MISA AMIS Kế toán sẽ là giải pháp tối ưu. Phần mềm MISA AMIS Kế toán hỗ trợ doanh nghiệp theo dõi chi tiết các giao dịch tài chính, chuẩn hóa các báo cáo tài chính và tự động hóa nhiều quy trình kế toán, giúp doanh nghiệp tiết kiệm thời gian và nâng cao độ chính xác trong công tác quản lý tài chính. Từ đó đưa ra các chiến lược nâng cao giá trị doanh nghiệp phù hợp. Một số tính năng nổi bật của MISA AMIS Kế Toán như:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính, doanh thu thu, lợi nhuận, chi phí,… ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/