Vòng quay tiền mặt được xem là một trong những chỉ số tài chính phản ánh năng lực sử dụng tiền mặt và khả năng chuyển hóa tài sản lưu động thành tiền. Đây không chỉ là một thước đo tài chính đơn thuần, mà còn là công cụ quản trị chiến lược, giúp doanh nghiệp tối ưu hóa hiệu suất vận hành, nâng cao khả năng thanh khoản và đảm bảo tăng trưởng bền vững.

Bài viết này, MISA AMIS cung cấp các kiến thức tổng quan về vòng quay tiền mặt, công thức tính, so sánh giữa các ngành, ý nghĩa quản trị với doanh nghiệp, đồng thời liên hệ thực tiễn tại doanh nghiệp Việt nhằm mang lại góc nhìn toàn diện cho người đọc.

1. Vòng quay tiền mặt là gì?

Vòng quay tiền mặt (tiếng Anh là Cash Conversion Cycle – CCC) là một chỉ số tài chính quan trọng, đo lường số ngày trung bình cần thiết để một doanh nghiệp chuyển đổi các khoản đầu tư vào hàng tồn kho và các khoản phải thu thành tiền mặt từ hoạt động kinh doanh.

Chỉ số này phản ánh thời gian mà dòng tiền bị “chiếm dụng” trong chu kỳ sản xuất – kinh doanh: từ lúc mua nguyên vật liệu, sản xuất hàng hóa, bán ra thị trường và thu tiền từ khách hàng.

Vòng quay tiền mặt còn được gọi là chu kì hoạt động ròng hoặc đơn giản là chu kì tiền mặt. Chỉ số này đo lường mỗi đồng tiền đầu vào ròng nằm trong quy trình sản xuất và bán hàng trong bao lâu trước khi được chuyển hóa thành tiền mặt.

Cash Conversion Cycle tính đến việc công ty cần bao nhiêu thời gian để bán hàng tồn kho, mất bao nhiêu thời gian để thu hồi các khoản phải thu và mất bao nhiêu thời gian để thanh toán các khoản nợ mà không bị phạt.

Đây là chỉ số phản ánh trực tiếp khả năng quản lý dòng tiền, khả năng thanh khoản và hiệu quả quản trị vốn lưu động, từ đó ảnh hưởng đến khả năng tồn tại và tăng trưởng của doanh nghiệp.

2. Công thức tính vòng quay tiền mặt

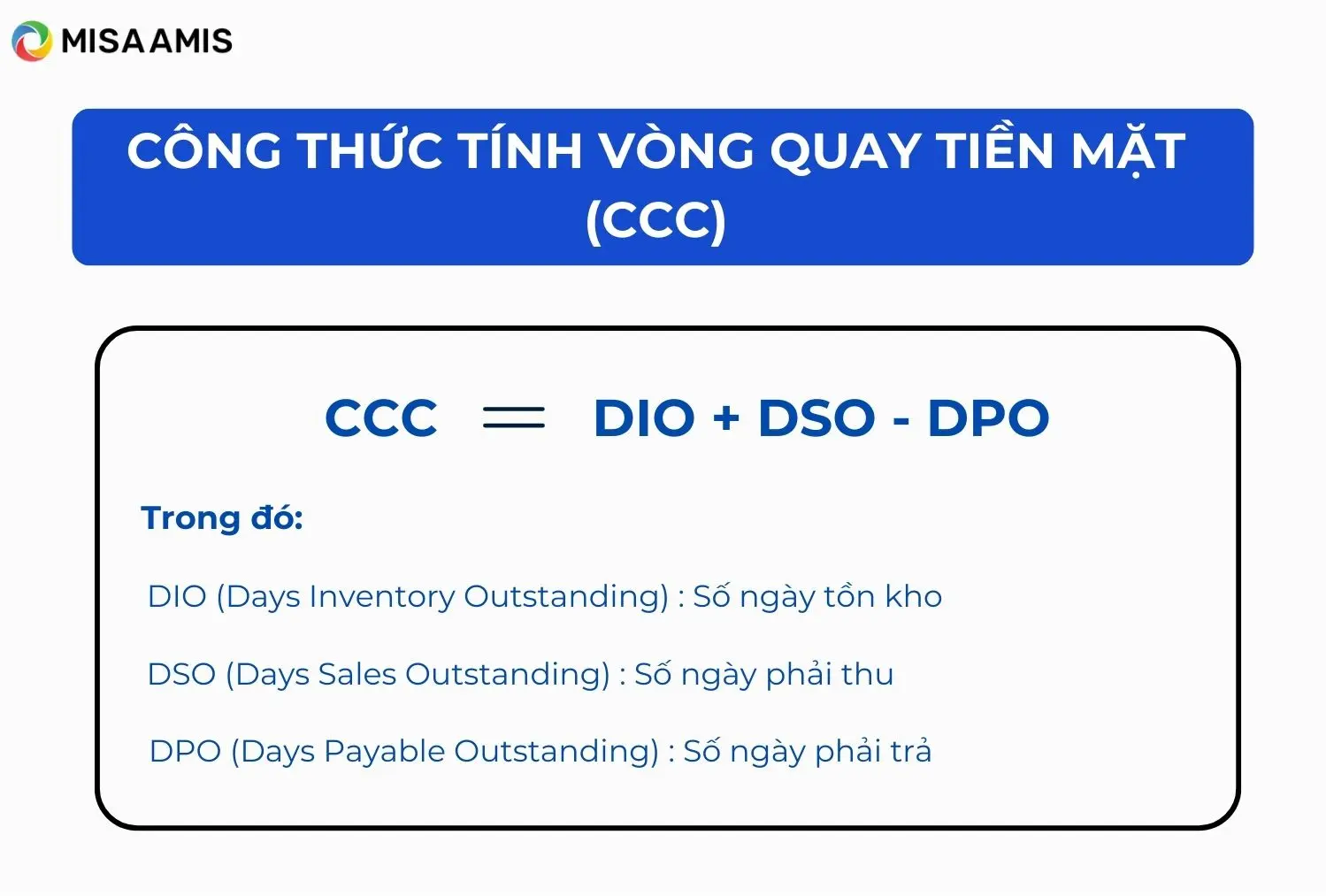

Công thức tổng quát:

CCC = DIO + DSO – DPO

Trong đó:

| DIO (Days Inventory Outstanding– Số ngày tồn kho) = | Hàng tồn kho bình quân | x 365 |

| Giá vốn hàng bán |

| DSO (Days Sales Outstanding– Số ngày phải) thu = | Các khoản phải thu bình quân | × 365 |

| Doanh thu thuần |

| DPO (Days Payable Outstanding) – Số ngày phải trả = | Các khoản phải trả bình quân | × 365 |

| Giá vốn hàng bán |

Ý nghĩa:

- Vòng quay tiền mặt (CCC) càng ngắn → doanh nghiệp càng nhanh thu hồi tiền mặt → dòng tiền mạnh, rủi ro thấp.

- CCC dài → vốn bị chiếm dụng nhiều hơn, dễ gặp khó khăn về dòng tiền.

Ví dụ minh họa:

Doanh nghiệp A có DIO = 45 ngày, DSO = 30 ngày, DPO = 40 ngày. Vậy, vòng quay tiền mặt của doanh nghiệp này là:

CCC = 45 + 30 – 40 = 35 ngày

Như vậy, doanh nghiệp A mất 35 ngày từ lúc bỏ tiền ra cho đến khi thu về tiền mặt.

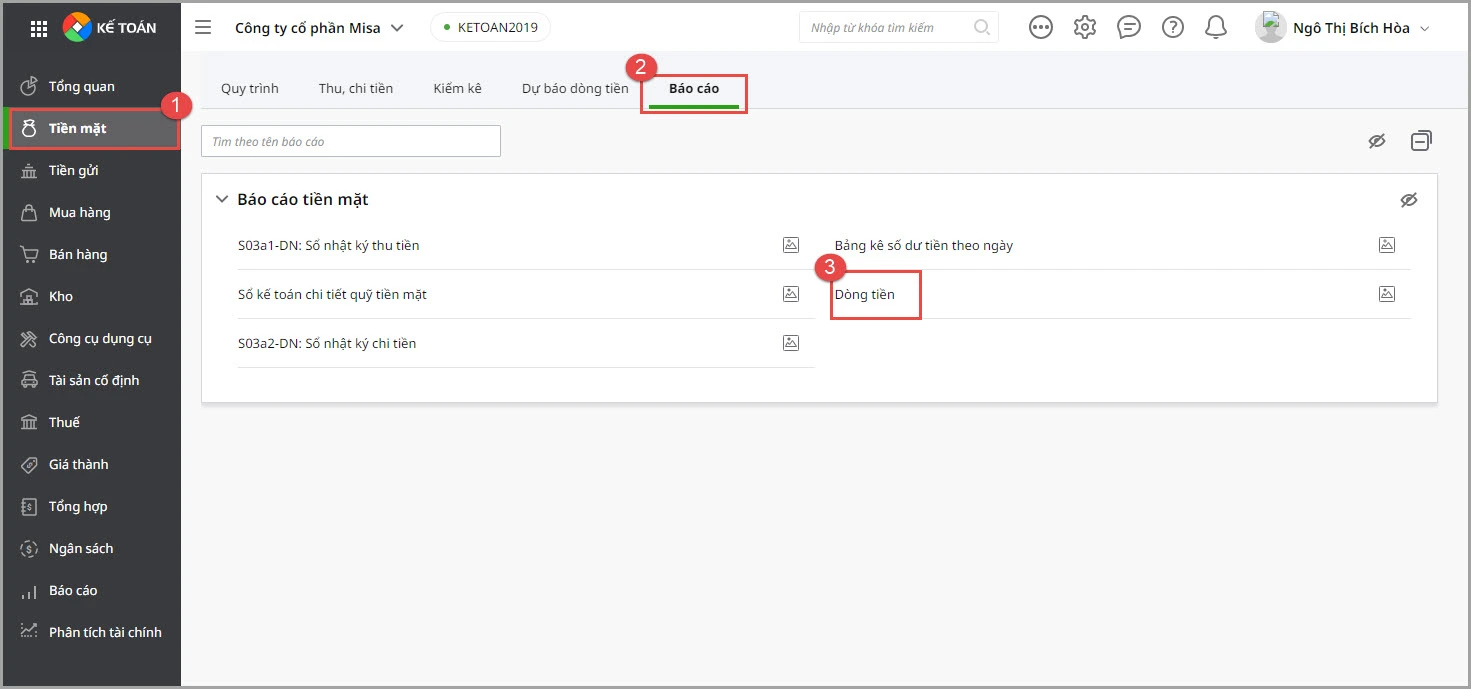

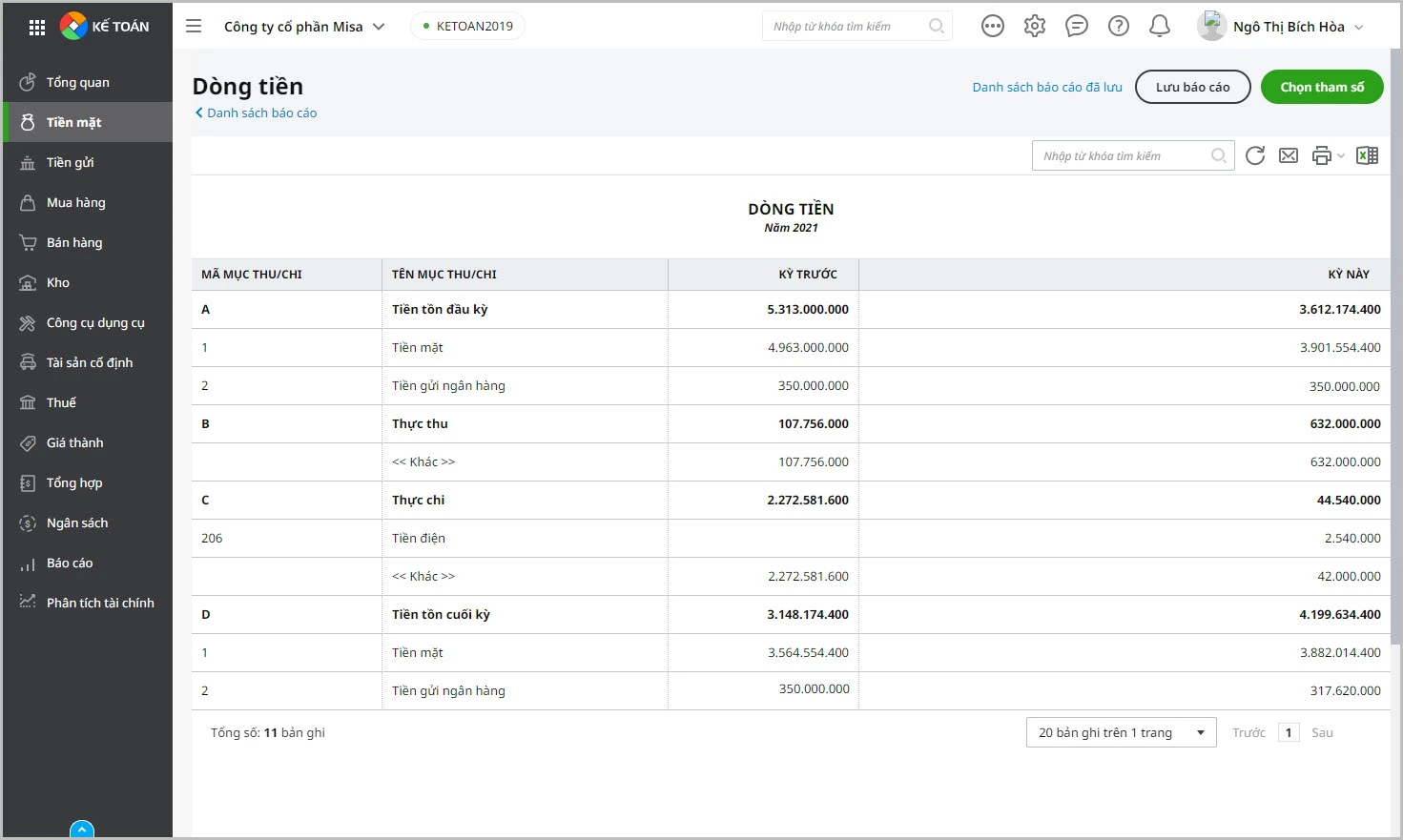

Để dễ dàng quản lý tiền mặt, doanh nghiệp có thể sử dụng ngay phần mềm kế toán online MISA AMIS. Phần mềm kế toán online MISA AMIS, cung cấp báo cáo dòng tiền tự động, giúp doanh nghiệp luôn kiểm soát và quản lý rủi ro tài chính hiệu quả.

3. Ý nghĩa quản trị của Cash Conversion Cycle

Vòng quay tiền mặt không chỉ là một chỉ số kỹ thuật, mà còn là công cụ quản trị chiến lược cho doanh nghiệp. Cụ thể, chỉ số này giúp doanh nghiệp:

- Phản ánh năng lực kiểm soát dòng tiền hoạt động – yếu tố sống còn của doanh nghiệp

- Đo lường hiệu quả sử dụng vốn lưu động

- Dự báo rủi ro dòng tiền – hỗ trợ xây dựng chính sách tín dụng và thanh toán

- Đánh giá năng lực vận hành chuỗi cung ứng

- Hỗ trợ ra quyết định trong quản lý tài chính, tồn kho và công nợ

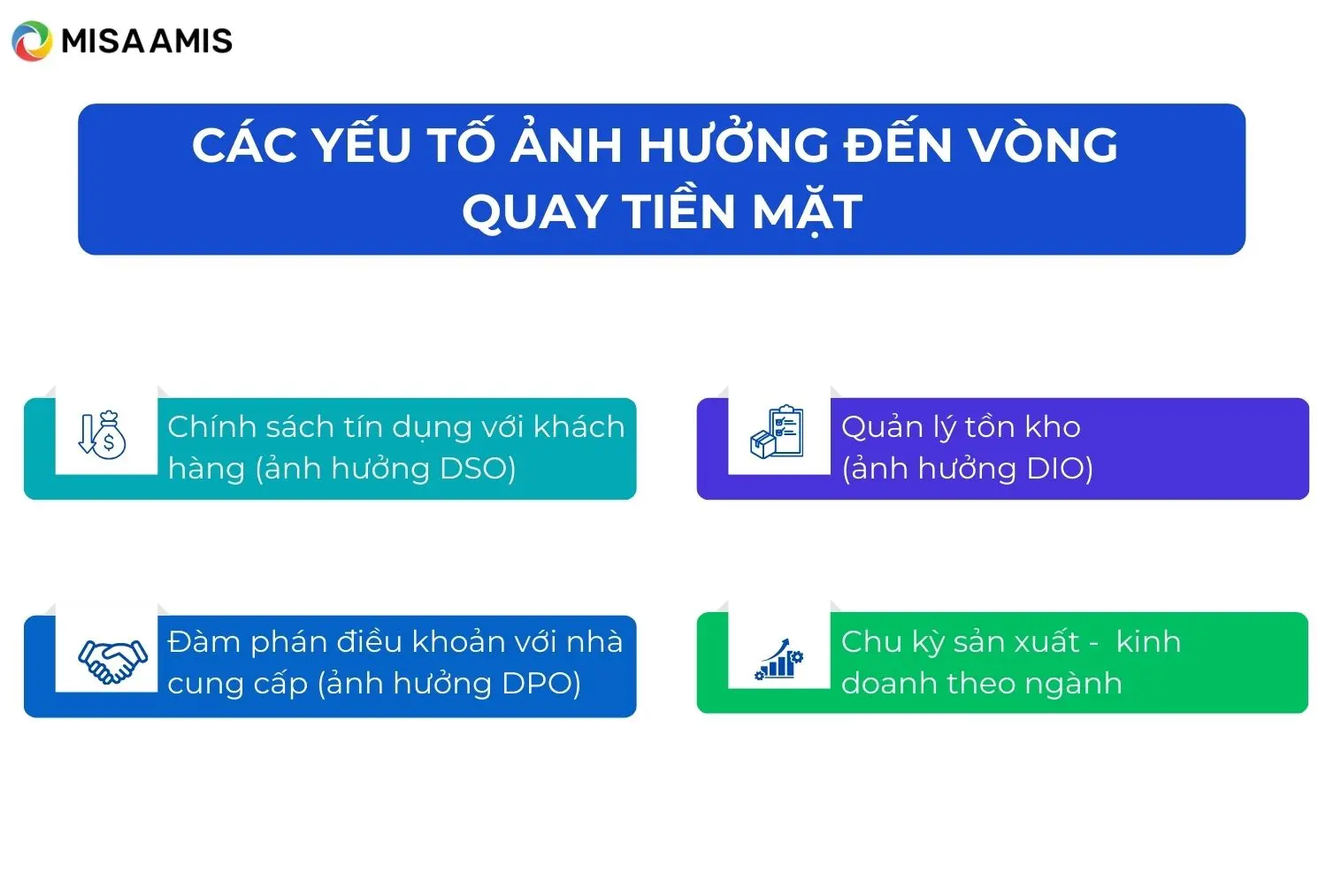

4. Các yếu tố ảnh hưởng đến vòng quay tiền mặt

- Chính sách tín dụng với khách hàng (ảnh hưởng DSO): Nếu chính sách tín dụng và chính sách cho nợ tiền hàng đối với khách hàng bị buông lỏng và dễ dãi sẽ làm tăng DSO, từ đó khiến kéo dài vòng quay tiền mặt (CCC).

- Quản lý tồn kho (ảnh hưởng DIO): Nếu doanh nghiệp có lượng hàng tồn kho lớn sẽ làm tăng làm tăng chi phí và kéo dài CCC.

- Đàm phán điều khoản với nhà cung cấp (ảnh hưởng DPO): Việc gia hạn thanh toán có thể giúp doanh nghiệp cải thiện vòng quay tiền mặt.

- Chu kỳ sản xuất – kinh doanh theo ngành: Ngành nghề có chu kỳ sản xuất dài (xây dựng, sản xuất nặng) thường có CCC dài hơn.

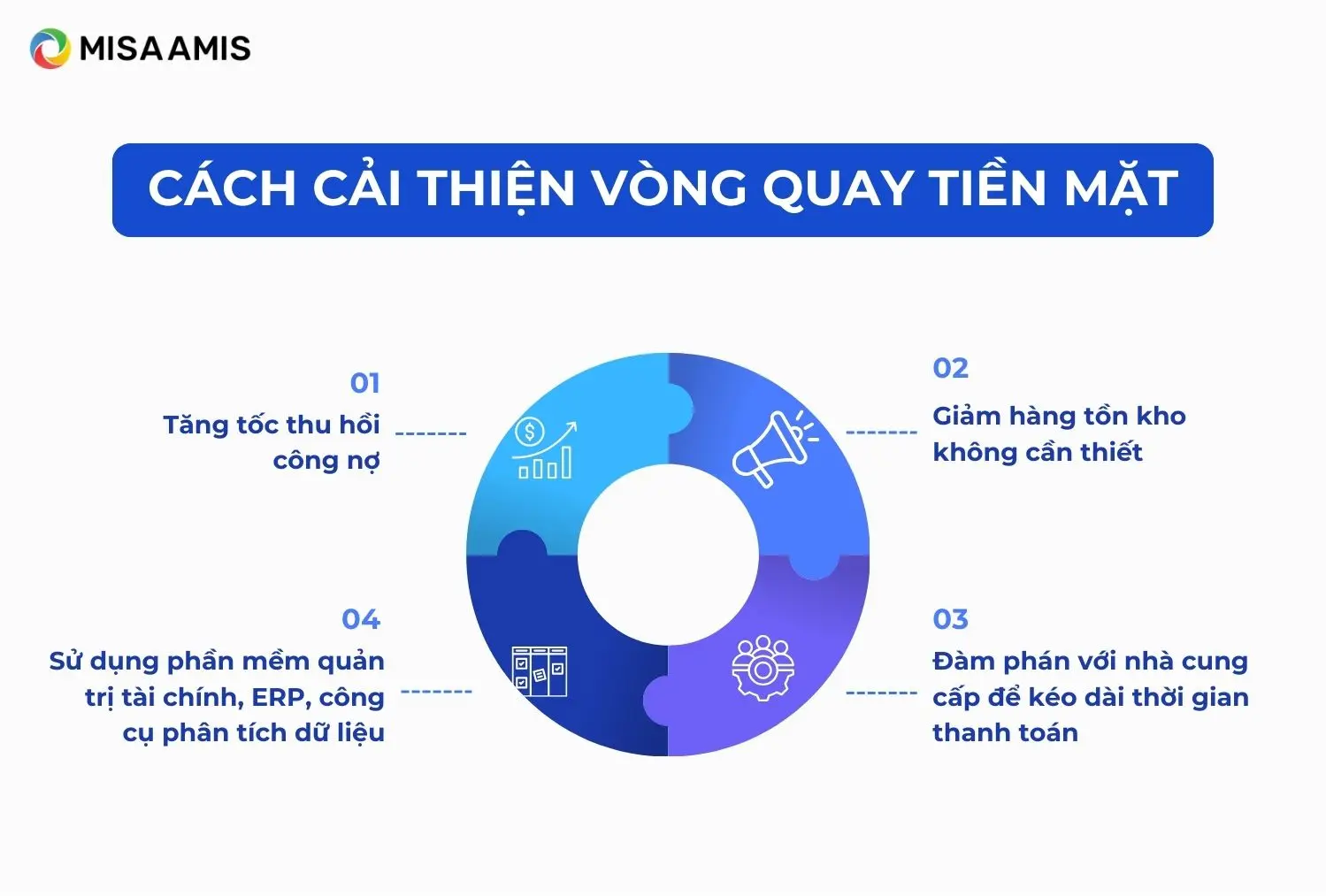

5. Cách cải thiện Cash Conversion Cycle

Các nhà quản trị doanh nghiệp, CEO, Giám đốc tài chính (CFO) có thể áp dụng một số chiến lược sau để rút ngắn vòng quay tiền mặt:

- Tăng tốc thu hồi công nợ

- Áp dụng chính sách chiết khấu thanh toán sớm

- Quản lý rủi ro tín dụng khách hàng tốt hơn

- Giảm hàng tồn kho không cần thiết

- Ứng dụng công cụ dự báo nhu cầu, mô hình Just-In-Time (JIT)

- Đàm phán với nhà cung cấp để kéo dài thời gian thanh toán

- Không ảnh hưởng đến quan hệ hợp tác nhưng giúp cải thiện dòng tiền

- Sử dụng phần mềm quản trị tài chính, ERP, công cụ phân tích dữ liệu

- Tự động hóa, minh bạch và kịp thời trong việc theo dõi CCC

6. So sánh vòng quay tiền mặt giữa các ngành

Ví dụ, tại Công ty cổ phần Đầu tư Thế Giới Di Động (mã chứng khoán: MWG):

- Ngành nghề: Bán lẻ

- Vòng quay tiền mặt (CCC) trung bình: < 10 ngày

- Là doanh nghiệp bán lẻ, hàng hóa quay vòng nhanh, quản lý tồn kho hiệu quả, đàm phán tốt với nhà cung cấp.

- Nhờ CCC thấp, doanh nghiệp luôn dồi dào dòng tiền hoạt động, ít nợ vay, tăng trưởng ổn định.

Bài học quản trị: Việc giảm vòng quay tiền mặt giúp tăng khả năng xoay vòng vốn cho doanh nghiệp, giảm nhu cầu vay vốn, nâng cao lợi nhuận và sức cạnh tranh.

7. Kết luận

Có thể thấy, vòng quay tiền mặt là chỉ số phản ánh tổng thể năng lực quản trị vận hành – tài chính của doanh nghiệp. Do vậy, CEO và các nhà lãnh đạo doanh nghiệp cần đưa CCC thành chỉ số KPI giám sát định kỳ. Các CFO nên xây dựng hệ thống đo lường, phân tích và tối ưu CCC theo ngành và chiến lược.

Bên cạnh đó, các doanh nghiệp cần áp dụng công nghệ để kiểm soát CCC theo thời gian thực. Chỉ số vòng quay tiền mặt ngắn không chỉ là dấu hiệu tài chính lành mạnh, mà còn là lợi thế cạnh tranh cho doanh nghiệp trong môi trường kinh doanh đầy biến động hiện nay.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/