Tài khoản 417, theo Thông tư 200/2014/TT-BTC, được sử dụng để phản ánh tình hình trích lập và sử dụng “Quỹ Hỗ trợ sắp xếp doanh nghiệp” tại các công ty TNHH một thành viên do Nhà nước sở hữu 100% vốn điều lệ. Bài viết này sẽ giúp bạn hiểu rõ hơn về chi tiết về nguyên tắc kế toán và cách hạch toán tài khoản 417

1. Tài khoản 417 là gì?

Tài khoản 417, theo Thông tư 200/2014/TT-BTC của Bộ Tài Chính, được dùng để ghi nhận các giao dịch liên quan đến Quỹ hỗ trợ sắp xếp doanh nghiệp nhà nước. Quỹ này giúp các doanh nghiệp nhà nước trong quá trình cổ phần hóa, tái cơ cấu và sắp xếp lại nguồn vốn, tài sản nhằm nâng cao hiệu quả hoạt động.

Tài khoản 417 chủ yếu áp dụng cho các doanh nghiệp nhà nước, đặc biệt là những doanh nghiệp đang tiến hành quá trình cổ phần hóa hoặc tái cơ cấu. Quỹ này đóng vai trò quan trọng trong việc đảm bảo sự minh bạch và hợp pháp trong quá trình chuyển đổi và tái cơ cấu doanh nghiệp.

2. Nguyên tắc kế toán tài khoản 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp

Tài khoản này dùng để ghi nhận tình hình trích lập và sử dụng “Quỹ Hỗ trợ tái cơ cấu doanh nghiệp” tại các công ty TNHH một thành viên do Nhà nước sở hữu toàn bộ vốn điều lệ, theo các quy định hiện hành của pháp luật.

Quản lý và sử dụng Quỹ, báo cáo, quyết toán, lưu trữ hồ sơ và chứng từ cần phải tuân thủ đúng các quy định pháp lý hiện hành. Đơn vị quản lý Quỹ phải mở tài khoản riêng biệt để theo dõi các khoản thu, chi của Quỹ và mở sổ kế toán để thực hiện hạch toán chi tiết, chính xác và kịp thời các giao dịch phát sinh.

Nguồn thu của Quỹ có thể đến từ các khoản sau:

- Thu nhập từ quá trình cổ phần hóa và các hình thức sắp xếp, chuyển đổi doanh nghiệp;

- Kinh phí hỗ trợ được cấp theo quyết định của các cơ quan có thẩm quyền;

- Lãi suất thu được từ tiền gửi của Quỹ tại ngân hàng;

- Các khoản tiền phạt do chậm nộp;

- Các khoản thu khác theo quy định của pháp luật.

Các khoản chi của Quỹ bao gồm:

- Hỗ trợ các doanh nghiệp trong việc thực hiện tái cơ cấu, chuyển đổi sở hữu, giải quyết các chế độ đối với lao động dư thừa, và xử lý các vấn đề tài chính theo yêu cầu của pháp luật;

- Bổ sung vốn điều lệ cho các đơn vị theo quy định của pháp luật;

- Điều chuyển hoặc đầu tư vào các doanh nghiệp theo quyết định của cơ quan có thẩm quyền;

- Các khoản chi khác theo quy định của pháp luật.

3. Kết cấu nội dung và cách hạch toán tài khoản 417

Kết cấu và nội dung tài khoản 417

Theo Khoản 2, Điều 71 Thông tư 200/2014-TT-BTC, kết cấu và nội dung tài khoản 417 như sau:

Bên Nợ: Các khoản chi từ Quỹ theo quy định của pháp luật.

Bên Có: Các khoản thu của Quỹ

Số dư bên Có: Số dư Quỹ Hỗ trợ sắp xếp doanh nghiệp hiện có cuối kỳ.

Hướng dẫn hạch toán tài khoản 417 chi tiết theo từng trường hợp cụ thể

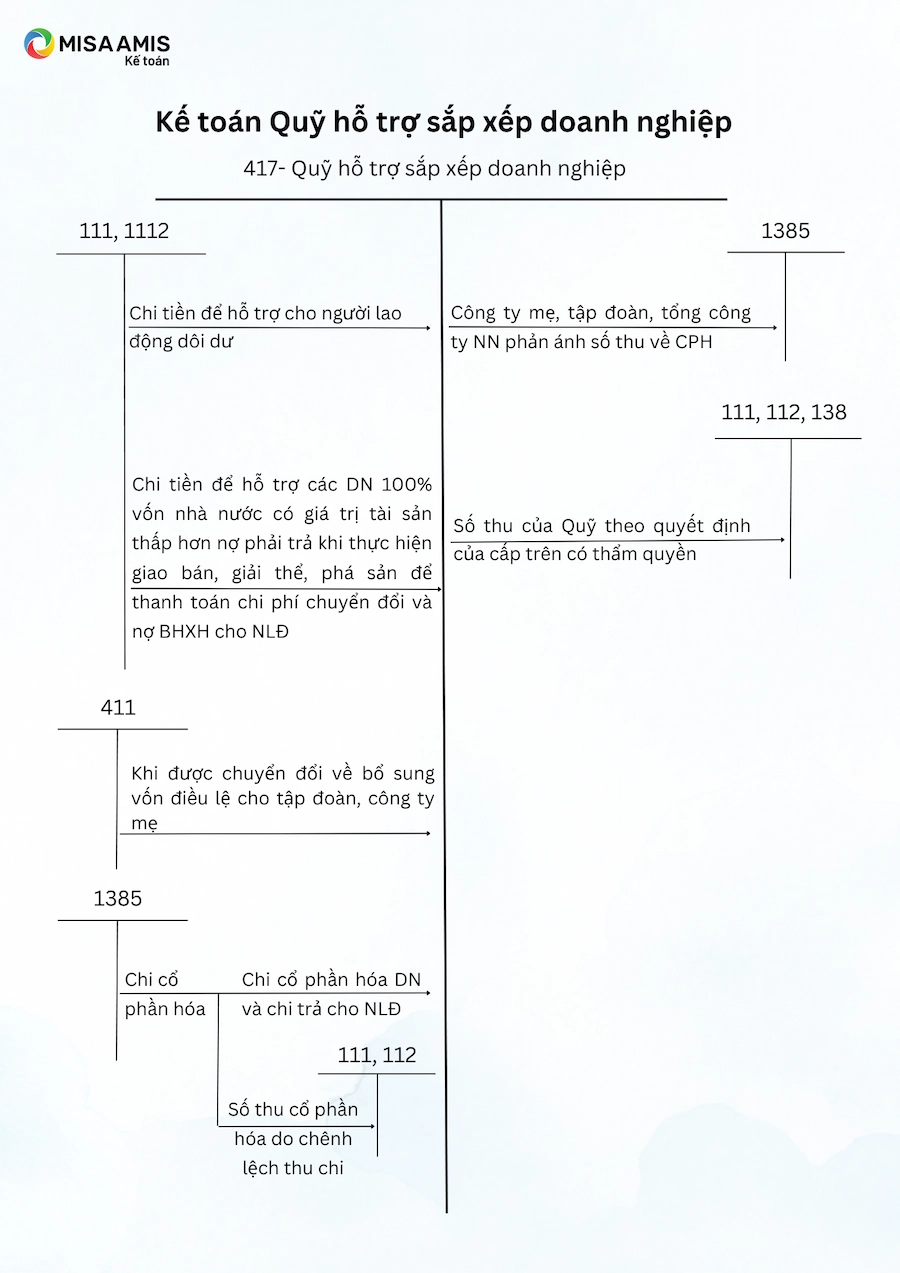

Kế toán số thu về cổ phần hóa:

Nợ TK 1385 – Phải thu về cổ phần hoá

Có TK 417 – Quỹ Hỗ trợ sắp xếp doanh nghiệp.

Kế toán phản ánh số thu của Quỹ theo quyết định của cấp có thẩm quyền, ghi:

Nợ các TK 111, 112, 138

Có TK 417 – Quỹ Hỗ trợ sắp xếp doanh nghiệp.

Căn cứ vào báo cáo quyết toán các khoản chi thực hiện chính sách đối với người lao động tại doanh nghiệp cổ phần hoá và chi phí cổ phần hoá do doanh nghiệp cổ phần hóa lập, kế toán tại Công ty mẹ, Tập đoàn, Tổng Công ty Nhà nước phản ánh số thu từ chênh lệch thu, chi cổ phần hoá doanh nghiệp và phản ánh số đã chi trả cho người lao động, số chi phí cổ phần hoá, ghi:

Nợ các TK 111, 112

Nợ TK 417 – Quỹ Hỗ trợ sắp xếp doanh nghiệp.

Có TK 1385 – Phải thu về cổ phần hoá.

Khi điều chuyển Quỹ hoặc chi tiền từ Quỹ theo quyết định của cơ quan có thẩm quyền, ghi:

Nợ TK 417 – Quỹ Hỗ trợ sắp xếp doanh nghiệp

Có các TK 111, 112.

Khi có phê duyệt của Thủ tướng Chính phủ về việc bổ sung vốn điều lệ cho các Tập đoàn, tổng công ty Nhà nước, Công ty mẹ, kế toán ghi:

Nợ TK 417 – Quỹ Hỗ trợ sắp xếp doanh nghiệp

Có TK 411 – Vốn đầu tư của chủ sở hữu.

4. Sơ đồ hạch toán tài khoản 417 theo thông tư 200

5. Những lưu ý khi hạch toán tài khoản 417

5. Những lưu ý khi hạch toán tài khoản 417

5. Những lưu ý khi hạch toán tài khoản 417

5. Những lưu ý khi hạch toán tài khoản 417- Tuân thủ các quy định pháp lý hiện hành: Tài khoản 417 được quy định bởi Thông tư 200/2014/TT-BTC và các văn bản pháp luật liên quan. Do đó, khi sử dụng tài khoản này, các doanh nghiệp phải tuân thủ đầy đủ các quy định về trích lập, quản lý, sử dụng và báo cáo Quỹ hỗ trợ sắp xếp doanh nghiệp. Việc không tuân thủ quy định có thể dẫn đến sai sót trong việc hạch toán và tiềm ẩn nguy cơ vi phạm pháp luật.

- Mở sổ sách kế toán và tài khoản riêng biệt: Do Quỹ hỗ trợ sắp xếp doanh nghiệp có các khoản thu và chi riêng biệt, doanh nghiệp cần phải mở tài khoản kế toán riêng biệt cho Quỹ để theo dõi rõ ràng, chính xác và kịp thời. Điều này giúp minh bạch hóa các giao dịch và dễ dàng báo cáo khi có yêu cầu từ cơ quan nhà nước.

- Quản lý chặt chẽ các nguồn thu và chi: Nguồn thu của Quỹ có thể bao gồm nhiều khoản, như thu từ cổ phần hóa, thu từ sắp xếp, chuyển đổi doanh nghiệp, hỗ trợ từ ngân sách nhà nước, lãi tiền gửi, hoặc các khoản tiền phạt. Mỗi khoản thu phải được ghi nhận rõ ràng và đầy đủ vào sổ kế toán. Cũng tương tự, các khoản chi phải được kiểm tra và hạch toán đầy đủ theo đúng mục đích sử dụng, bao gồm hỗ trợ tái cơ cấu, giải quyết chế độ lao động dư thừa và các vấn đề tài chính khác.

- Đảm bảo tính minh bạch và chính xác trong báo cáo: Doanh nghiệp cần phải thực hiện báo cáo định kỳ về tình hình thu, chi của Quỹ. Các báo cáo này phải đảm bảo tính chính xác và đầy đủ, giúp cơ quan chức năng dễ dàng kiểm tra và quyết toán. Việc báo cáo không rõ ràng hoặc không đầy đủ có thể gây khó khăn trong công tác kiểm tra, và làm giảm tính minh bạch của Quỹ.

Kết luận

Việc quản lý và sử dụng Tài khoản 417 đúng cách là một phần quan trọng trong quá trình tái cơ cấu và cổ phần hóa doanh nghiệp nhà nước. Để hỗ trợ doanh nghiệp trong việc hạch toán và quản lý tài chính hiệu quả, phần mềm kế toán online MISA AMIS là công cụ lý tưởng. Phần mềm này giúp tự động hóa các quy trình kế toán, từ việc hạch toán đến báo cáo, giúp doanh nghiệp tiết kiệm thời gian và giảm thiểu sai sót.

Các tính năng đặc trưng của phần mềm kế toán online MISA AMIS:

- Tự động hóa các nghiệp vụ kế toán, báo cáo tài chính, và quyết toán.

- Cập nhật kịp thời các quy định pháp lý mới nhất về thuế và kế toán.

- Dễ dàng tạo và lưu trữ các chứng từ kế toán trực tuyến, đảm bảo tính minh bạch.

- Hỗ trợ đa nền tảng (web và mobile), dễ dàng sử dụng mọi lúc, mọi nơi.

Nhanh tay đăng ký và dùng thử miễn phí trong 15 ngày với phần mềm kế toán online MISA AMIS ngay hôm nay

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/