Bảo hiểm tai nạn lao động là một phần bắt buộc trong hệ thống bảo hiểm xã hội, nhằm bảo vệ quyền lợi cho người lao động khi gặp rủi ro trong công việc. Tuy nhiên, không phải doanh nghiệp nào cũng nắm rõ cách hạch toán, nhất là trong các trường hợp lao động không tham gia BHXH. Bài viết dưới đây MISA AMIS sẽ chia sẻ kiến thức về cách xử lý nghiệp vụ hạch toán bảo hiểm tai nạn lao động trong từng tình huống cụ thể.

1. Bảo hiểm tai nạn lao động là gì?

Bảo hiểm tai nạn lao động (TNLĐ) là một chế độ thuộc hệ thống bảo hiểm xã hội bắt buộc, nhằm bảo vệ người lao động khi bị tai nạn xảy ra trong quá trình làm việc hoặc do công việc gây ra.

Đây là khoản bảo hiểm mà người sử dụng lao động (doanh nghiệp) phải đóng, với tỷ lệ 1% trên quỹ tiền lương tháng của người lao động thuộc diện tham gia BHXH, theo quy định tại Luật An toàn, vệ sinh lao động và Luật Bảo hiểm xã hội.

Mục đích của bảo hiểm tai nạn lao động:

- Hỗ trợ chi phí khám, chữa bệnh, phục hồi chức năng cho người lao động bị tai nạn trong quá trình làm việc

- Trợ cấp một lần hoặc hàng tháng nếu người lao động bị suy giảm khả năng lao động;

- Trợ cấp tử tuất nếu tai nạn lao động dẫn đến tử vong;

- Giảm gánh nặng tài chính cho người lao động và gia đình trong trường hợp rủi ro nghề nghiệp.

2. Điều kiện để được hưởng chế độ tai nạn lao động

Theo quy định của Luật Bảo hiểm xã hội Việt Nam, người lao động sẽ được hưởng chế độ tai nạn lao động khi gặp phải sự cố trong quá trình làm việc hoặc trong các tình huống liên quan trực tiếp đến công việc. Các trường hợp sau đây được coi là tai nạn lao động:

- Tai nạn trong giờ làm việc: Đây là trường hợp người lao động bị tai nạn trong thời gian làm việc, kể cả khi làm thêm giờ hoặc làm việc ngoài giờ hành chính. Ví dụ như tai nạn trong khi vận hành máy móc, công cụ lao động, hoặc trong khi thực hiện các công việc khác tại nơi làm việc.

- Tai nạn trên đường đi làm hoặc về: Nếu người lao động gặp tai nạn trong quá trình di chuyển từ nhà đến nơi làm việc hoặc ngược lại, thì tai nạn này cũng được coi là tai nạn lao động. Tuy nhiên, phải có chứng cứ rõ ràng chứng minh rằng tai nạn xảy ra trong khi đang di chuyển với mục đích đi làm hoặc về nhà.

- Tai nạn trong trường hợp làm việc ngoài nơi làm việc chính thức: Người lao động bị tai nạn trong khi làm nhiệm vụ do người sử dụng lao động giao phó, dù không xảy ra trong phạm vi công ty, vẫn được coi là tai nạn lao động.

Điều kiện để được hưởng chế độ bảo hiểm tai nạn lao động là tỷ lệ suy giảm khả năng lao động do tai nạn lao động phải từ 5% trở lên. Nếu tỷ lệ suy giảm khả năng lao động dưới mức này, người lao động sẽ không được hưởng chế độ tai nạn lao động mà thay vào đó, có thể được hưởng các chế độ khác như bảo hiểm y tế hoặc chế độ hỗ trợ khắc phục sau tai nạn.

3. Hồ sơ và thủ tục nhận chế độ tai nạn lao động

Để được nhận chế độ tai nạn lao động, người lao động và doanh nghiệp cần chuẩn bị đầy đủ hồ sơ và thực hiện các thủ tục theo quy định. Hồ sơ và thủ tục này được quy định khá chi tiết trong Luật Bảo hiểm xã hội và các văn bản hướng dẫn kèm theo.

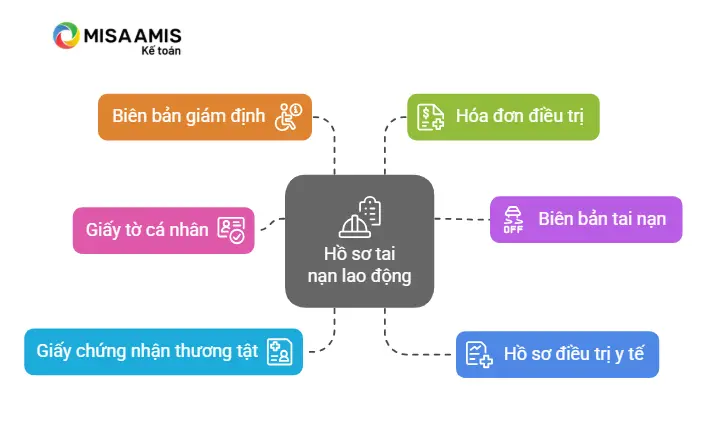

Hồ sơ cần chuẩn bị

- Giấy tờ cá nhân của người lao động: Sổ bảo hiểm xã hội hoặc thẻ bảo hiểm y tế của người lao động, giúp xác minh thông tin về quá trình đóng bảo hiểm và quyền lợi của người lao động.

- Biên bản tai nạn lao động: Đây là biên bản xác nhận tai nạn lao động được lập ngay sau khi tai nạn xảy ra. Biên bản này phải có chữ ký của đại diện doanh nghiệp và các bên liên quan để xác nhận sự việc.

- Giấy chứng nhận thương tật (nếu có): Trong trường hợp tai nạn lao động gây ra thương tích hoặc tổn thương cho sức khỏe, cần có giấy chứng nhận thương tật từ cơ sở y tế có thẩm quyền, ghi nhận mức độ thương tật và ảnh hưởng đến khả năng lao động của người bị nạn.

- Giấy ra viện và hồ sơ điều trị y tế: Người lao động phải cung cấp giấy ra viện, hồ sơ bệnh án và các chứng từ y tế khác có liên quan đến việc điều trị, chứng minh rằng tai nạn đã được điều trị tại bệnh viện hoặc cơ sở y tế.

- Biên bản giám định mức độ suy giảm khả năng lao động: Nếu tai nạn lao động gây ra sự suy giảm khả năng lao động từ 5% trở lên, cần có biên bản giám định y khoa để xác định mức độ suy giảm khả năng lao động. Biên bản này do hội đồng giám định y khoa cấp quận, huyện thực hiện.

- Các hóa đơn, chứng từ điều trị y tế: Nếu người lao động phải chi trả chi phí điều trị y tế trong quá trình điều trị sau tai nạn, các hóa đơn, chứng từ này cần được nộp để chứng minh các chi phí thực tế đã phát sinh.

Thủ tục thực hiện

- Doanh nghiệp nộp hồ sơ cho cơ quan bảo hiểm xã hội: Sau khi thu thập đầy đủ hồ sơ, doanh nghiệp phải nộp cho cơ quan bảo hiểm xã hội nơi doanh nghiệp đóng bảo hiểm xã hội. Hồ sơ này phải được nộp trong thời gian quy định, thường là trong vòng 30 ngày kể từ khi tai nạn lao động xảy ra.

- Cơ quan bảo hiểm xã hội tiếp nhận và xử lý hồ sơ: Sau khi nhận được hồ sơ từ doanh nghiệp, cơ quan bảo hiểm xã hội sẽ tiến hành kiểm tra, xác minh các thông tin trong hồ sơ. Nếu hồ sơ hợp lệ, cơ quan bảo hiểm xã hội sẽ cấp giấy chứng nhận và thanh toán chế độ tai nạn lao động cho người lao động.

- Giải quyết chế độ tai nạn lao động: Người lao động sẽ nhận được các khoản tiền trợ cấp từ quỹ bảo hiểm xã hội dựa trên mức độ suy giảm khả năng lao động. Các khoản trợ cấp này có thể là trợ cấp một lần hoặc trợ cấp hàng tháng, tùy thuộc vào mức độ tổn thương của người lao động.

4. Cách hạch toán bảo hiểm tai nạn lao động

Hạch toán bảo hiểm tai nạn lao động là một công việc quan trọng đối với bộ phận kế toán trong doanh nghiệp, nhằm đảm bảo tính chính xác trong việc chi trả và báo cáo các khoản chi phí liên quan đến bảo hiểm tai nạn lao động. Quy trình hạch toán cần tuân thủ các nguyên tắc kế toán và các quy định của pháp luật.

4.1. Trường hợp thông thường – đóng bảo hiểm TNLĐ qua BHXH (phổ biến nhất)

Phần đóng bảo hiểm tai nạn lao động (1%) được gộp vào phần bảo hiểm xã hội do doanh nghiệp đóng (tổng 17.5%). Trong trường hợp này, doanh nghiệp không cần tách riêng khoản 1% này khi hạch toán.

Kế toán chỉ cần theo dõi lưu trữ danh sách người lao động đã đóng 1% này trong bảng lương hoặc phần mềm nội bộ, không phải tách riêng trên sổ sách kế toán.

4.2. Trường hợp doanh nghiệp không đóng BHXH nhưng vẫn phải đóng TNLĐ riêng

Trong một số trường hợp đặc thù, doanh nghiệp không tham gia bảo hiểm xã hội bắt buộc cho người lao động( VD: cộng tác viên, lao động khoán việc…) nhưng vẫn có nghĩa vụ đóng 1% quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp (TNLĐ-BNN). Khi đó, phần 1% TNLĐ cần được hạch toán rõ ràng, vì không gộp vào BHXH chung.

Kế toán thực hiện hạch toán như sau:

Nợ TK 622, 627, 642: 1% quỹ lương (tùy theo bộ phận)

Có TK 3383 – Bảo hiểm xã hội (riêng phần 1% TNLĐ)

4.3. Trường hợp phát sinh tai nạn thực tế

Nếu người lao động bị tai nạn và doanh nghiệp chi trả viện phí, trợ cấp,… thì cần hạch toán các chi phí phát sinh.

Khi nhận được tiền của Cơ quan BHXH trả cho DN

Nợ TK 111, 112.

Có TK 3383.

Khi thực hiện trả tiền chế độ BHXH cho nhân viên (thai sản, ốm đau, tai nạn …)

Nợ TK: 334.

Có TK 111, 112.

5. Những vấn đề thường gặp và giải pháp khi hạch toán bảo hiểm tai nạn lao động

Trong quá trình hạch toán bảo hiểm tai nạn lao động, doanh nghiệp có thể gặp phải một số vấn đề phổ biến, ảnh hưởng đến tính chính xác của việc báo cáo tài chính và quản lý chi phí. Dưới đây là những vấn đề thường gặp và các giải pháp khắc phục:

Sai sót trong việc ghi nhận chi phí bảo hiểm

Một trong những sai sót phổ biến là việc ghi nhận chi phí bảo hiểm không đúng. Điều này có thể xảy ra khi doanh nghiệp không phân biệt rõ ràng giữa các loại bảo hiểm, như bảo hiểm xã hội, bảo hiểm y tế, và bảo hiểm tai nạn lao động.

Doanh nghiệp cần xây dựng quy trình kế toán rõ ràng và chi tiết, phân tách từng loại bảo hiểm và hạch toán chính xác vào các tài khoản riêng biệt. Việc đào tạo nhân viên kế toán về các quy định của pháp luật sẽ giúp giảm thiểu sai sót này.

Khó khăn trong việc phân loại chi phí bảo hiểm

Khi có nhiều loại bảo hiểm và khoản đóng góp cho bảo hiểm, việc phân loại chi phí bảo hiểm không rõ ràng có thể dẫn đến việc ghi nhận sai tài khoản, làm ảnh hưởng đến báo cáo tài chính của doanh nghiệp.

Doanh nghiệp nên áp dụng hệ thống kế toán chi tiết, sử dụng các tài khoản phụ hoặc phân bổ chi phí theo các mã số quy định. Việc này sẽ giúp kế toán dễ dàng phân loại và theo dõi chi phí bảo hiểm một cách chính xác.

Chậm trễ trong việc báo cáo và nộp hồ sơ

Nhiều doanh nghiệp gặp phải vấn đề chậm trễ trong việc báo cáo và nộp hồ sơ bảo hiểm tai nạn lao động cho cơ quan bảo hiểm xã hội, điều này có thể dẫn đến phạt hành chính và ảnh hưởng đến quyền lợi của người lao động.

Để tránh tình trạng này, doanh nghiệp cần thiết lập một hệ thống theo dõi chặt chẽ các mốc thời gian quan trọng, như ngày nộp hồ sơ và ngày đóng bảo hiểm. Các bộ phận liên quan cần phối h

ợp tốt và thực hiện công việc đúng thời hạn để đảm bảo không bị phạt.

6. Kết luận

Hạch toán bảo hiểm tai nạn lao động là một phần quan trọng trong công tác kế toán của doanh nghiệp, giúp đảm bảo quyền lợi cho người lao động và tuân thủ các quy định pháp luật. Việc thực hiện hạch toán đúng đắn và minh bạch sẽ giúp doanh nghiệp tránh được các rủi ro pháp lý và tối ưu hóa chi phí bảo hiểm.

Doanh nghiệp cần chú trọng vào việc phân loại và ghi nhận chính xác các khoản chi phí bảo hiểm, đồng thời duy trì một quy trình hạch toán rõ ràng và hiệu quả. Hệ thống kế toán phải được thiết kế để theo dõi chi tiết các khoản chi phí bảo hiểm, nhằm đảm bảo sự chính xác và minh bạch trong báo cáo tài chính. Việc này không chỉ giúp doanh nghiệp tuân thủ quy định mà còn thể hiện trách nhiệm đối với người lao động, nâng cao hình ảnh và uy tín của doanh nghiệp trong cộng đồng.

Để hỗ trợ doanh nghiệp thực hiện nghiệp vụ kế toán một cách nhanh chóng, chính xác và dễ kiểm soát, phần mềm kế toán online MISA AMIS là một giải pháp toàn diện được nhiều doanh nghiệp tại Việt Nam tin dùng. Phần mềm không chỉ đáp ứng đầy đủ các chuẩn mực kế toán hiện hành mà còn giúp kế toán tự động hóa quy trình, tiết kiệm thời gian và giảm thiểu rủi ro sai sót.

Một số tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Tự động hạch toán các khoản bảo hiểm xã hội, bảo hiểm tai nạn lao động theo tỷ lệ quy định.

- Tự động cập nhật chính sách, thông tư mới từ Bộ Tài chính.

- Cho phép kế toán làm việc mọi lúc, mọi nơi trên nền tảng cloud bảo mật cao.

- Tổng hợp dữ liệu và báo cáo tài chính chính xác với các mẫu biểu có sẵn

Nhanh tay đăng ký 15 ngày dùng thử miễn phí phần mềm kế toán online MISA AMIS – giải pháp tài chính toàn diện cho doanh nghiệp.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/