Năm 2024, báo cáo tài chính Hòa Phát cho thấy sự tăng trưởng ấn tượng về doanh thu và lợi nhuận, khẳng định vị thế hàng đầu trong ngành thép. Tuy nhiên, chi phí tài chính cao và áp lực dòng tiền đầu tư đang đặt ra những thách thức lớn, đòi hỏi chiến lược tài chính chặt chẽ hơn.

Trong bài viết này, chúng tôi sẽ phân tích sâu báo cáo tài chính Hòa Phát 2024, tập trung vào bảng cân đối kế toán, báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ, đồng thời đưa ra nhận định về triển vọng của tập đoàn trong năm 2025.

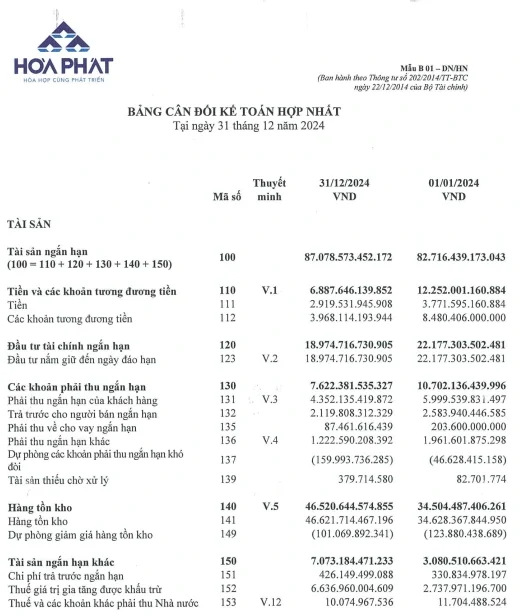

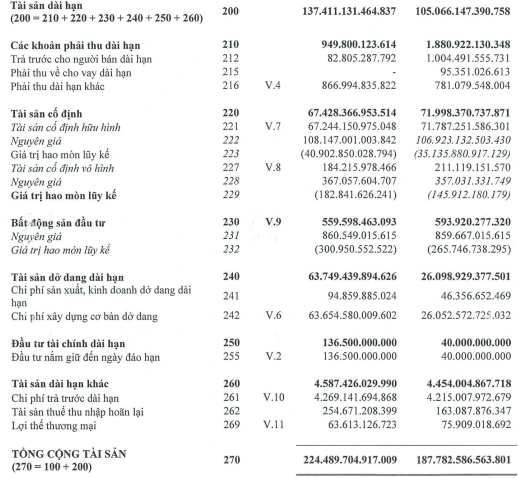

1. Phân tích Bảng cân đối kế toán Tập đoàn Hòa Phát 2024

Hòa Phát tiếp tục mở rộng quy mô với tổng tài sản đạt 224.489 tỷ đồng, tăng 19,5% so với đầu năm. Bảng cân đối kế toán cho thấy sự gia tăng đáng kể ở tài sản dài hạn và hàng tồn kho, nhưng đồng thời cũng phản ánh áp lực nợ vay lớn.

1.1. Tổng quan tài sản

Tổng tài sản của Hòa Phát cuối năm 2024 đạt 224.489 tỷ VND, tăng 19,5% so với mức 187.782 tỷ VND đầu năm. Cụ thể:

Cuối năm 2024, tổng tài sản của Hòa Phát đạt 224.489 tỷ đồng, tăng 19,5% so với đầu năm.

- Tài sản ngắn hạn đạt 87.078 tỷ đồng (+5,3%), chủ yếu do hàng tồn kho tăng mạnh, trong khi tiền mặt giảm đáng kể.

- Tài sản dài hạn tăng 30% lên 137.411 tỷ đồng, phản ánh chiến lược đầu tư vào bất động sản công nghiệp và tài sản cố định.

- Tiền mặt và tương đương tiền giảm 43,8%, từ 12.252 tỷ đồng xuống còn 6.887 tỷ đồng, cho thấy doanh nghiệp đã sử dụng nguồn tiền mặt để tài trợ các dự án đầu tư hoặc trả nợ vay.

- Hàng tồn kho tăng gần 35% lên 46.520 tỷ đồng, cho thấy doanh nghiệp đang tích trữ nguyên vật liệu hoặc chưa tiêu thụ hết sản phẩm do nhu cầu thị trường chưa phục hồi hoàn toàn.

- Bất động sản đầu tư và tài sản cố định chiếm phần lớn tài sản dài hạn. Trong đó: Tài sản cố định đạt 67.428 tỷ VND, chiếm 30% tổng tài sản, phản ánh việc đầu tư vào các nhà máy sản xuất thép và bất động sản công nghiệp. Bất động sản đầu tư giảm nhẹ từ 593.920 tỷ VND xuống 559.598 tỷ VND, nhưng vẫn chiếm tỷ trọng lớn trong tài sản dài hạn.

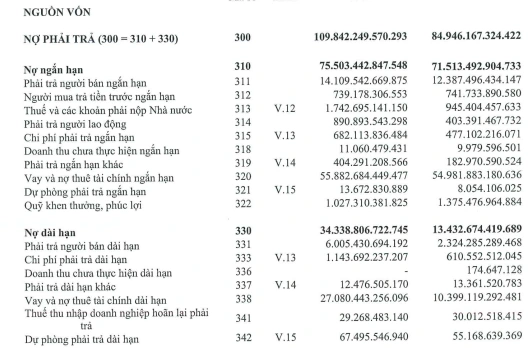

1.2. Nợ phải trả

Nợ phải trả của Hòa Phát đạt 109.842 tỷ VND, tăng 29% so với mức 84.946 tỷ VND đầu năm. Điều này phản ánh việc tập đoàn tiếp tục huy động vốn để mở rộng hoạt động sản xuất và đầu tư vào các dự án lớn. Trong đó:

- Nợ ngắn hạn đạt 75.503 tỷ VND, tăng 5,6%, chủ yếu đến từ các khoản phải trả và vay ngắn hạn.

- Vay và nợ thuê tài chính ngắn hạn tăng nhẹ từ 54.981 tỷ VND lên 55.882 tỷ VND, cho thấy công ty vẫn phải phụ thuộc vào nợ vay để tài trợ hoạt động.

- Người mua trả tiền trước đạt 739.178 tỷ VND, gần như không thay đổi so với đầu năm, cho thấy lượng đơn hàng trước không tăng trưởng đáng kể.

- Nợ dài hạn tăng gấp 2,5 lần, gây áp lực tài chính lâu dài. Cụ thể: nợ dài hạn đạt 34.338 tỷ VND, tăng mạnh 155% so với mức 13.432 tỷ VND đầu năm. Sự gia tăng này đến từ:

- Vay dài hạn tăng từ 10.399 tỷ VND lên 27.080 tỷ VND, cho thấy công ty đã vay thêm khoản lớn để tài trợ cho các dự án mở rộng.

- Dự phòng phải trả dài hạn tăng từ 55.168 tỷ VND lên 67.495 tỷ VND, phản ánh cam kết tài chính trong dài hạn.

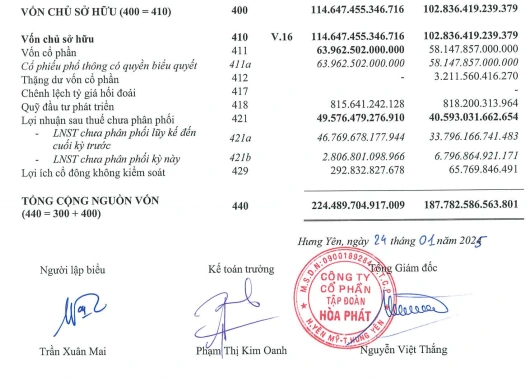

1.3. Vốn chủ sở hữu

Vốn chủ sở hữu của Hòa Phát đạt 114.647 tỷ VND, tăng 11,5% so với đầu năm. Trong đó

- Lợi nhuận sau thuế chưa phân phối đạt 49.576 tỷ VND, tăng so với 40.593 tỷ VND đầu năm. Điều này cho thấy công ty vẫn có lợi nhuận tích lũy tốt.

- Vốn điều lệ tăng lên 63.962 tỷ VND, nhờ các đợt phát hành cổ phiếu. Tuy nhiên, tốc độ tăng trưởng vốn chủ sở hữu thấp hơn tốc độ tăng nợ phải trả, dẫn đến tỷ lệ Nợ/Vốn chủ sở hữu tăng lên 0,96 lần (so với 0,83 lần năm trước), phản ánh áp lực tài chính ngày càng lớn.

Nhìn chung, Hòa Phát đang duy trì chiến lược mở rộng mạnh mẽ, nhưng việc nợ vay tăng cao và dòng tiền mặt suy giảm đặt ra rủi ro cần được kiểm soát chặt chẽ hơn.

Có thể bạn quan tâm: Cách đọc báo cáo tài chính dễ hiểu cho người mới bắt đầu

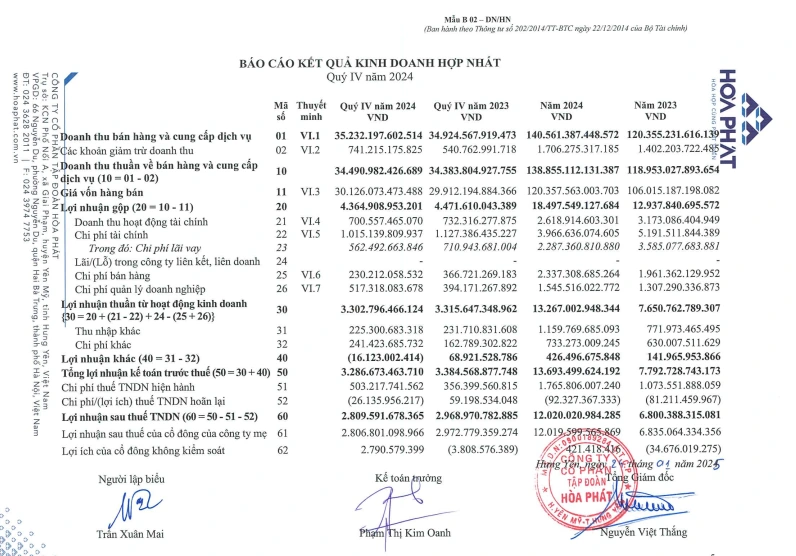

2. Phân tích Báo cáo kết quả kinh doanh hòa phát 2024

Năm 2024, Hòa Phát ghi nhận doanh thu tăng trưởng mạnh mẽ, đạt 138.855 tỷ VND, tăng 16,7% so với năm 2023. Tuy nhiên, biên lợi nhuận có dấu hiệu suy giảm do giá vốn hàng bán tăng cao và áp lực tài chính từ chi phí lãi vay. Mặc dù lợi nhuận ròng vẫn ở mức tích cực, công ty cần tiếp tục tối ưu hóa chi phí và cải thiện hiệu quả hoạt động để duy trì tốc độ tăng trưởng bền vững.

2.1. Doanh thu và lợi nhuận gộp

Hòa Phát ghi nhận doanh thu thuần đạt 138.855 tỷ VND, tăng 16,7% so với 118.953 tỷ VND năm 2023. Mức tăng trưởng này cho thấy nhu cầu thép vẫn ổn định, bất chấp những biến động kinh tế toàn cầu.

Mặc dù doanh thu tăng trưởng tốt, giá vốn hàng bán cũng tăng lên 120.357 tỷ VND, chiếm 86,7% doanh thu thuần. Điều này khiến biên lợi nhuận gộp giảm từ 12,9% năm 2023 xuống còn 13,3% năm 2024, cho thấy Hòa Phát đang chịu áp lực từ chi phí sản xuất và giá nguyên vật liệu.

Lợi nhuận gộp năm 2024 đạt 18.497 tỷ VND, tăng 4,3% so với 17.711 tỷ VND năm 2023. Tuy nhiên, tốc độ tăng trưởng lợi nhuận gộp thấp hơn doanh thu, phản ánh biên lợi nhuận bị thu hẹp.

2.2. Chi phí tài chính và hoạt động

Chi phí tài chính của Hòa Phát năm 2024 đạt 3.966 tỷ VND, giảm nhẹ so với 5.911 tỷ VND năm 2023. Tuy nhiên, chi phí lãi vay vẫn ở mức cao, lên đến 2.287 tỷ VND, phản ánh việc công ty vẫn phụ thuộc nhiều vào nợ vay để tài trợ hoạt động.

Chi phí bán hàng và quản lý doanh nghiệp tăng mạnh

- Chi phí bán hàng tăng 19%, từ 1.961 tỷ VND lên 2.337 tỷ VND, do chi phí vận chuyển và tiếp thị gia tăng.

- Chi phí quản lý doanh nghiệp đạt 1.545 tỷ VND, tăng so với 1.307 tỷ VND năm 2023.

Nhìn chung, tổng chi phí hoạt động tăng nhanh hơn lợi nhuận gộp, làm giảm hiệu quả kinh doanh của công ty.

2.3. Lợi nhuận ròng

Mặc dù biên lợi nhuận bị ảnh hưởng, Hòa Phát vẫn đạt lợi nhuận thuần từ hoạt động kinh doanh 13.267 tỷ VND, tăng 73% so với 7.650 tỷ VND năm 2023.

Lợi nhuận sau thuế hợp nhất đạt 12.020 tỷ VND, giảm nhẹ 0,6% so với 12.068 tỷ VND năm 2023. Trong đó, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 12.019 tỷ VND, phản ánh sự ổn định của hoạt động kinh doanh cốt lõi.

Tuy nhiên, mức lợi nhuận này vẫn thấp hơn so với các năm trước đại dịch, khi Hòa Phát từng đạt 17.000 – 20.000 tỷ VND lợi nhuận ròng.

Tìm hiểu thêm: Hướng dẫn phân tích Báo cáo kết quả hoạt động kinh doanh

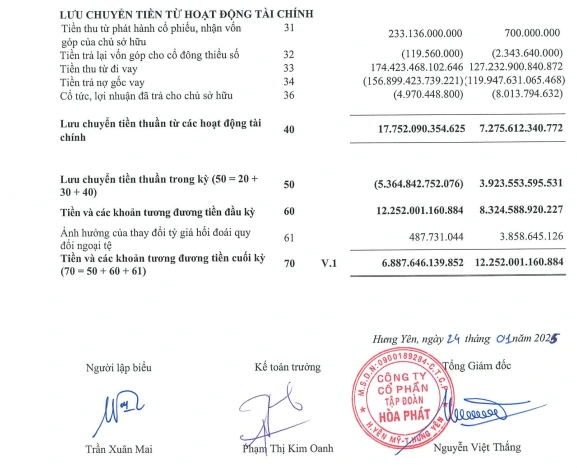

3. Phân tích báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ của Hòa Phát năm 2024 phản ánh một năm đầy thách thức với dòng tiền hoạt động kinh doanh dương, nhưng dòng tiền đầu tư âm lớn và dòng tiền tài chính dương mạnh nhờ huy động vốn. Việc đầu tư mạnh mẽ vào tài sản cố định và vay nợ lớn đặt ra câu hỏi về khả năng quản lý dòng tiền và hiệu quả đầu tư trong tương lai.

3.1. Dòng tiền từ hoạt động kinh doanh

Năm 2024, Hòa Phát ghi nhận dòng tiền thuần từ hoạt động kinh doanh đạt 7.026 tỷ VND, tăng 73% so với 4.061 tỷ VND năm 2023.

Điều này đến từ:

- Lợi nhuận trước thuế tăng mạnh, đạt 13.693 tỷ VND (so với 7.792 tỷ VND năm 2023), phản ánh hoạt động kinh doanh cốt lõi hiệu quả hơn.

- Khấu hao và phân bổ đạt 6.973 tỷ VND, cho thấy công ty tiếp tục đầu tư mạnh vào tài sản dài hạn.

- Dòng tiền bị ảnh hưởng bởi hàng tồn kho tăng (âm 10.759 tỷ VND), cho thấy áp lực giải phóng hàng tồn trong bối cảnh nhu cầu thép chưa tăng trưởng bùng nổ.

- Dòng tiền chi trả lãi vay lớn (2.332 tỷ VND), phản ánh chi phí tài chính vẫn là gánh nặng.

3.2. Dòng tiền từ hoạt động đầu tư

Hòa Phát tiếp tục mở rộng quy mô với dòng tiền đầu tư âm tới 30.143 tỷ VND, cao hơn nhiều so với 11.995 tỷ VND năm 2023.

Khoản đầu tư lớn nhất là 35.478 tỷ VND vào tài sản cố định và tài sản dài hạn, cho thấy công ty đang đẩy mạnh mở rộng sản xuất. Ngoài ra, Hòa Phát có:

- Tiền thu từ thanh lý tài sản cố định đạt 831 tỷ VND, nhưng không đáng kể so với mức đầu tư.

- Tiền chi trả cho vay và mua lại công cụ nợ lên tới 29.094 tỷ VND, phản ánh việc mở rộng hoạt động tài chính.

3.3. Dòng tiền từ hoạt động tài chính

Hòa Phát đã chủ động huy động vốn mạnh mẽ để bù đắp dòng tiền đầu tư lớn, với dòng tiền từ hoạt động tài chính dương 17.752 tỷ VND, cao hơn nhiều so với 7.275 tỷ VND năm 2023.

- Công ty phát hành cổ phiếu và nhận vốn góp từ cổ đông lên tới 233.136 tỷ VND, cho thấy niềm tin của nhà đầu tư.

- Tiền thu từ đi vay đạt 174.423 tỷ VND, cho thấy công ty tiếp tục tận dụng đòn bẩy tài chính.

- Tiền chi trả nợ vay lớn (156.889 tỷ VND), nhưng vẫn thấp hơn số tiền đi vay, giúp dòng tiền ròng dương.

- Cổ tức chi trả cho cổ đông là 4.970 tỷ VND, phản ánh chính sách cổ tức vẫn ổn định.

4. Chiến lược 2025 : Mở rộng sản xuất, đa dạng hóa ngành nghề, phát triển bền vững

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/