Trong kế toán, số âm không chỉ phản ánh sự giảm sút của tài sản, doanh thu hay chi phí mà còn giúp doanh nghiệp điều chỉnh sai sót và phản ánh trung thực tình hình tài chính. Tuy nhiên, nếu không nắm vững nguyên tắc ghi số âm, doanh nghiệp có thể gặp sai sót nghiêm trọng, ảnh hưởng đến báo cáo tài chính và quyết định kinh doanh. Bài viết này sẽ giúp bạn hiểu rõ cách ghi số âm đúng theo nguyên tắc kế toán Việt Nam, đảm bảo số liệu chính xác và minh bạch.

1. Số âm trong kế toán là gì?

Trong kế toán, số âm thể hiện các khoản mục có giá trị bị giảm hoặc điều chỉnh tiêu cực. Chúng thường xuất hiện khi doanh nghiệp phát sinh lỗ, điều chỉnh sai sót, hoặc có các khoản giảm trừ doanh thu, hoàn trả hàng hóa.

Ghi nhận số âm sai có thể làm lệch số liệu kế toán, ảnh hưởng đến báo cáo tài chính và gây khó khăn trong quản lý doanh nghiệp. Nếu doanh thu hoặc chi phí bị ghi âm nhầm, lợi nhuận sẽ bị tính toán sai, dẫn đến quyết định kinh doanh thiếu chính xác. Ngoài ra, sai lệch này còn có thể gây rủi ro trong việc lập kế hoạch tài chính và quản lý dòng tiền.

2. Các nguyên tắc ghi số âm trong kế toán

Trong sổ sách kế toán, số âm thường được thể hiện bằng dấu ngoặc đơn “( )” hoặc dấu trừ “-“. Theo nguyên tắc kế toán, số âm chỉ xuất hiện trong các tình huống đặc biệt như:

- Lỗ trong kinh doanh: Khi doanh thu không đủ bù đắp chi phí, lợi nhuận bị âm.

- Giảm giá trị tài sản: Do khấu hao, suy giảm giá trị tài sản hoặc tổn thất.

- Dòng tiền âm: Khi chi tiêu vượt quá dòng tiền thu về trong kỳ kế toán.

- Nợ phải trả vượt tài sản: Xảy ra khi doanh nghiệp có tình trạng mất cân đối tài chính.

- Điều chỉnh kế toán: Như dự phòng giảm giá hàng tồn kho, khấu hao tài sản cố định.

Việc ghi nhận số âm trong kế toán đòi hỏi sự tuân thủ nghiêm ngặt các nguyên tắc kế toán nhằm đảm bảo tính chính xác và minh bạch của báo cáo tài chính. Dưới đây là các nguyên tắc quan trọng cần lưu ý:

2.1. Nguyên tắc ghi nợ và ghi có

Trong hệ thống kế toán kép, mỗi giao dịch tài chính đều ảnh hưởng đến ít nhất hai tài khoản: một tài khoản ghi nợ và một tài khoản ghi có. Việc ghi số âm thường liên quan đến:

- Tài khoản tài sản: Khi tài sản giảm, ghi giảm ở bên Có.

- Tài khoản nợ phải trả: Khi nợ phải trả giảm, ghi giảm ở bên Nợ.

- Tài khoản vốn chủ sở hữu: Khi vốn chủ sở hữu giảm, ghi giảm ở bên Nợ.

- Tài khoản doanh thu: Khi doanh thu giảm hoặc bị trả lại, ghi giảm ở bên Nợ.

- Tài khoản chi phí: Khi chi phí giảm, ghi giảm ở bên Có.

Việc tuân thủ nguyên tắc này giúp đảm bảo cân đối kế toán, tức là tổng số tiền ghi Nợ luôn bằng tổng số tiền ghi Có.

2.2. Nguyên tắc thận trọng

Nguyên tắc thận trọng yêu cầu kế toán viên phải xem xét và đánh giá cẩn thận các khoản mục có thể dẫn đến số âm, như dự phòng giảm giá hàng tồn kho, dự phòng nợ phải thu khó đòi, hoặc các khoản lỗ tiềm ẩn. Việc lập các khoản dự phòng này phải dựa trên các bằng chứng đáng tin cậy và không được lập quá lớn, nhằm tránh việc phản ánh sai lệch tình hình tài chính của doanh nghiệp.

2.3. Nguyên tắc nhất quán

Việc ghi nhận và trình bày các khoản mục âm phải được thực hiện nhất quán trong các kỳ kế toán, trừ khi có sự thay đổi quan trọng về bản chất hoạt động của doanh nghiệp hoặc các chuẩn mực kế toán yêu cầu thay đổi. Điều này đảm bảo tính so sánh của thông tin tài chính giữa các kỳ và giúp người sử dụng báo cáo tài chính đưa ra các quyết định kinh tế chính xác.

2.4. Nguyên tắc trọng yếu

Chỉ những khoản mục có giá trị đáng kể mới cần được ghi nhận và trình bày riêng biệt trong báo cáo tài chính. Các khoản mục âm có giá trị không đáng kể có thể được gộp chung với các khoản mục liên quan, nhưng phải đảm bảo không làm sai lệch thông tin tài chính và ảnh hưởng đến quyết định của người sử dụng báo cáo.

2.5. Nguyên tắc minh bạch

Mọi giao dịch liên quan đến số âm phải được ghi chép và trình bày rõ ràng, minh bạch trong sổ sách kế toán và báo cáo tài chính. Điều này bao gồm việc cung cấp đầy đủ thông tin về bản chất, nguyên nhân và ảnh hưởng của các khoản mục âm, giúp người sử dụng báo cáo tài chính hiểu rõ và đánh giá chính xác tình hình tài chính của doanh nghiệp.

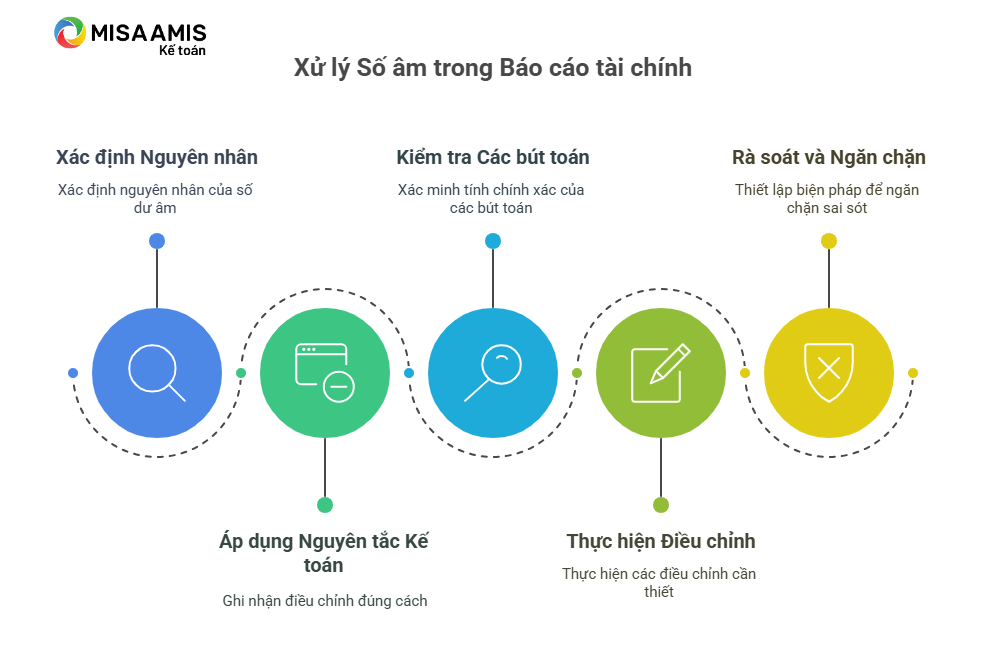

3. Cách xử lý và ghi số âm trong báo cáo tài chính

Số âm trong kế toán có thể xuất hiện do nhiều nguyên nhân khác nhau, bao gồm sai sót trong hạch toán, điều chỉnh doanh thu, chi phí hoặc phản ánh tình trạng tài chính thực tế của doanh nghiệp.

Để xử lý số âm đúng cách và đảm bảo tính chính xác trong báo cáo tài chính, kế toán doanh nghiệp cần tuân thủ các bước sau:

3.1. Xác định nguyên nhân gây ra số dư âm

Khi phát hiện một tài khoản có số dư âm, bước đầu tiên là xác định nguyên nhân gây ra tình trạng này. Một số nguyên nhân phổ biến bao gồm:

- Ghi nhận sai tài khoản hoặc sai số tiền trong quá trình nhập liệu.

- Hàng bị trả lại hoặc giảm giá, dẫn đến điều chỉnh doanh thu.

- Chi phí bị hoàn lại hoặc ghi nhận sai, khiến chi phí giảm xuống mức âm.

- Công nợ khách hàng hoặc nhà cung cấp bị điều chỉnh do sai sót trong giao dịch.

- Lỗ lũy kế do hoạt động kinh doanh không hiệu quả trong nhiều kỳ kế toán.

3.2. Nguyên tắc ghi số âm trong báo cáo tài chính

Khi có sự thay đổi trong tài sản, công nợ, doanh thu hoặc chi phí, kế toán phải đảm bảo rằng số liệu được ghi nhận đúng theo nguyên tắc này. Cụ thể:

- Ghi Nợ: Sử dụng khi giá trị tài sản, chi phí hoặc lỗ bị giảm. Điều này thường xảy ra khi doanh nghiệp trả bớt nợ, hoàn lại một khoản chi phí hoặc điều chỉnh giảm giá trị tài sản.

- Ghi Có: Sử dụng khi doanh thu, lợi nhuận hoặc công nợ tăng lên. Ví dụ, khi doanh nghiệp nhận được khoản thanh toán từ khách hàng hoặc ghi nhận doanh thu phát sinh.

3.3. Kiểm tra bút toán ghi sổ

Sau khi xác định được nguyên nhân, doanh nghiệp cần kiểm tra lại các bút toán có liên quan trong kỳ kế toán. Nếu phát hiện sai sót trong việc ghi nhận giao dịch, cần đối chiếu với chứng từ gốc (hóa đơn, phiếu thu, phiếu chi) để xác minh số liệu chính xác.

Trong trường hợp sai sót có ảnh hưởng đến nhiều tài khoản, cần kiểm tra chéo giữa các tài khoản liên quan để đảm bảo số liệu được điều chỉnh một cách toàn diện.

3.4. Điều chỉnh bằng phương pháp ghi số âm

Nếu sai sót ảnh hưởng đến số dư tài khoản, kế toán có thể áp dụng phương pháp ghi số âm để điều chỉnh. Theo quy định của Luật Kế toán Việt Nam, kế toán doanh nghiệp có thể:

- Ghi số âm bằng dấu ngoặc đơn “( )” để phản ánh số liệu điều chỉnh trên sổ kế toán.

- Sử dụng mực đỏ hoặc ký hiệu đặc biệt khi điều chỉnh số liệu trên hệ thống kế toán thủ công.

- Nếu sử dụng phần mềm kế toán, cần nhập bút toán điều chỉnh theo hướng dẫn để cập nhật đúng dữ liệu.

Phương pháp ghi số âm giúp đảm bảo tính minh bạch, tránh ảnh hưởng đến số liệu tổng hợp và báo cáo tài chính.

3.5. Rà soát và ngăn chặn sai sót trong tương lai

Sau khi điều chỉnh số dư âm, doanh nghiệp nên thực hiện các biện pháp kiểm soát để tránh lặp lại sai sót. Một số giải pháp bao gồm:

- Thiết lập hệ thống kiểm tra chéo khi nhập liệu kế toán.

- Sử dụng phần mềm kế toán có tính năng cảnh báo khi phát sinh số dư âm không hợp lý.

- Thực hiện đối chiếu sổ sách định kỳ để phát hiện kịp thời các sai sót.

Để hỗ trợ doanh nghiệp kiểm soát và ngăn chặn sai sót hiệu quả hơn, phần mềm kế toán online MISA AMIS cung cấp các tính năng tự động phát hiện và cảnh báo số dư âm, giúp kế toán viên nhận diện lỗi nhanh chóng. Ngoài ra, phần mềm còn tích hợp công cụ đối chiếu sổ sách, đảm bảo dữ liệu kế toán luôn chính xác và minh bạch.

4. Các lỗi phổ biến khi ghi số âm và cách khắc phục

4.1. Lỗi nhầm lẫn khi nhập số liệu

Một trong những lỗi phổ biến là nhập sai số liệu, đặc biệt khi ghi số âm. Ví dụ, kế toán có thể vô tình nhập số dương thay vì số âm hoặc ngược lại, dẫn đến sai lệch trong báo cáo tài chính. Để khắc phục, cần thực hiện bút toán điều chỉnh bằng cách ghi số âm để hủy bỏ bút toán sai và ghi lại bút toán đúng. Phương pháp này được quy định tại Điều 27 Luật Kế toán 2015, cho phép ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc trong ngoặc đơn, sau đó ghi lại số đúng.

4.2. Số dư âm trong tài khoản không hợp lý

Số dư âm không hợp lý có thể xuất hiện khi kế toán ghi nhận sai các giao dịch, chẳng hạn như ghi nhận chi phí hoặc doanh thu không đúng kỳ. Điều này dẫn đến việc tài khoản có số dư âm không phản ánh đúng thực tế. Để khắc phục, cần rà soát lại các bút toán liên quan, xác định nguyên nhân và thực hiện điều chỉnh bằng cách ghi bổ sung hoặc ghi số âm theo quy định. Việc này giúp đảm bảo số dư tài khoản phản ánh chính xác tình hình tài chính của doanh nghiệp.

4.3. Lỗi trong việc sửa chữa sổ kế toán

Khi phát hiện sai sót, một số kế toán viên có thể sử dụng phương pháp sửa chữa không phù hợp, chẳng hạn như tẩy xóa hoặc ghi đè, làm mất dấu vết của số liệu ban đầu. Theo quy định, việc sửa chữa sổ kế toán phải được thực hiện bằng các phương pháp như cải chính, ghi số âm hoặc ghi bổ sung, và phải có chữ ký xác nhận của kế toán trưởng hoặc người phụ trách kế toán. Điều này đảm bảo tính minh bạch và truy xuất của thông tin kế toán.

4.4. Bù trừ số dư nợ, có của công nợ phải thu, phải trả

Một lỗi thường gặp khác là việc bù trừ số dư nợ và có của các tài khoản phải thu và phải trả, dẫn đến sai lệch trong việc trình bày các chỉ tiêu trên bảng cân đối kế toán. Để khắc phục, kế toán cần tách biệt rõ ràng các khoản phải thu và phải trả, không được tự ý bù trừ trừ khi có quy định cụ thể. Việc này giúp đảm bảo tính chính xác và minh bạch của báo cáo tài chính.

4.5. Sử dụng sai phương pháp sửa chữa sai sót

Việc lựa chọn phương pháp sửa chữa sai sót không phù hợp có thể dẫn đến việc thông tin kế toán bị sai lệch hoặc không minh bạch. Theo quy định, có ba phương pháp sửa chữa sai sót: cải chính, ghi số âm và ghi bổ sung. Kế toán cần xác định rõ loại sai sót để áp dụng phương pháp sửa chữa phù hợp, đảm bảo tuân thủ các quy định hiện hành và duy trì tính toàn vẹn của sổ sách kế toán.

Kết luận

Việc ghi số âm trong kế toán đòi hỏi sự cẩn trọng và tuân thủ các nguyên tắc kế toán nhằm đảm bảo dữ liệu tài chính chính xác, minh bạch. Doanh nghiệp cần thường xuyên kiểm tra sổ sách, rà soát bút toán và sử dụng công cụ hỗ trợ để giảm thiểu sai sót trong hạch toán.

Để tối ưu hóa công tác kế toán, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS – giải pháp hiện đại giúp tự động hóa quy trình ghi sổ và quản lý tài chính hiệu quả hơn. Một số tính năng nổi bật của phần mềm bao gồm:

- Tự động phát hiện và cảnh báo số dư âm trong tài khoản kế toán.

- Hỗ trợ nhập liệu thông minh, giảm thiểu lỗi nhập số âm sai quy tắc.

- Tích hợp báo cáo tài chính tự động, giúp doanh nghiệp kiểm tra và điều chỉnh số liệu nhanh chóng.

- Kết nối với ngân hàng điện tử, giúp quản lý dòng tiền chính xác và tránh sai lệch khi ghi nhận giao dịch.

- Đáp ứng đầy đủ chuẩn mực kế toán Việt Nam (VAS), đảm bảo tuân thủ quy định pháp luật.

Sử dụng phần mềm kế toán online MISA AMIS, doanh nghiệp có thể dễ dàng kiểm soát dữ liệu kế toán, xử lý số âm đúng chuẩn và nâng cao hiệu quả quản lý tài chính.

Đăng ký ngay bản demo miễn phí 15 ngày phần mềm kế toán online MISA AMIS để trải nghiệm các tính năng tối ưu.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/