Hiệu suất sử dụng tài sản cố định (Fixed Asset Turnover – FAT) là một chỉ số quan trọng giúp doanh nghiệp đánh giá mức độ hiệu quả của việc sử dụng tài sản cố định để tạo ra doanh thu. Vậy công thức tính FAT như thế nào? Ý nghĩa của hiệu suất sử dụng tài sản cố định trong quản trị tài chính là gì? Và doanh nghiệp có thể làm gì để tối ưu hóa hiệu suất sử dụng tài sản cố định?

Bài viết này MISA AMIS sẽ cung cấp hướng dẫn chi tiết về cách tính FAT, phân tích ý nghĩa của nó và đề xuất các giải pháp giúp doanh nghiệp tối ưu hóa tài sản cố định nhằm cải thiện hiệu quả vận hành và gia tăng lợi nhuận.

1. Hiệu suất sử dụng tài sản cố định là gì?

Hiệu suất sử dụng tài sản cố định (Fixed Asset Turnover Ratio – FAT) là một chỉ số tài chính quan trọng giúp đánh giá mức độ hiệu quả của doanh nghiệp trong việc sử dụng tài sản cố định để tạo ra doanh thu.

Chỉ số này phản ánh khả năng sinh lời từ các khoản đầu tư vào tài sản cố định như nhà xưởng, máy móc, thiết bị sản xuất. Một doanh nghiệp có hiệu suất sử dụng tài sản cố định cao cho thấy họ đang tận dụng tốt tài sản sẵn có để tối đa hóa lợi nhuận. Ngược lại, nếu chỉ số này thấp, doanh nghiệp có thể đang gặp vấn đề về việc đầu tư không hiệu quả hoặc không tận dụng hết công suất của tài sản cố định.

2. Công thức tính hiệu suất sử dụng tài sản cố định

Công thức chung của hiệu suất sử dụng tài sản cố định (FAT) như sau:

| Hiệu suất sử dụng TSCĐ | = | Doanh thu thuần |

| Tổng tài sản cố định bình quân |

Trong đó:

- Doanh thu thuần: Doanh thu sau khi trừ chiết khấu, giảm giá, thuế VAT.

- Tổng tài sản cố định bình quân: (Giá trị tài sản đầu kỳ + Giá trị tài sản cuối kỳ) / 2

Ví dụ: Một doanh nghiệp có doanh thu thuần 500 tỷ đồng và tổng tài sản cố định bình quân 200 tỷ đồng, thì FAT = 500 / 200 = 2.5. Điều này có nghĩa là với mỗi 1 đồng tài sản cố định, doanh nghiệp tạo ra 2.5 đồng doanh thu.

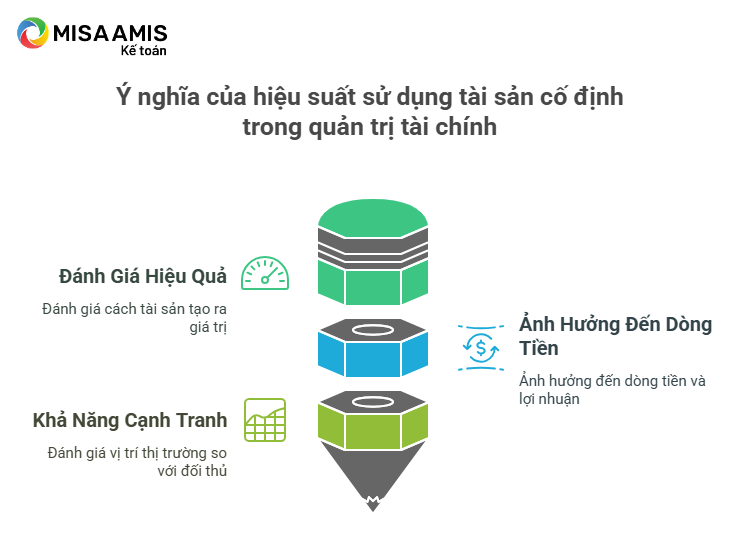

3. Ý nghĩa của hiệu suất sử dụng tài sản cố định trong quản trị tài chính

3.1. Đánh giá hiệu quả sử dụng tài sản cố định

Hiệu suất sử dụng tài sản cố định phản ánh khả năng doanh nghiệp tối ưu tài sản để tạo ra giá trị kinh tế. Nếu FAT cao, doanh nghiệp đang khai thác tốt tài sản hiện có, tối ưu công suất vận hành, tránh lãng phí. Ngược lại, FAT thấp có thể là dấu hiệu của:

- Đầu tư dư thừa vào tài sản cố định, khiến tài sản không được khai thác hết.

- Máy móc thiết bị lỗi thời, hiệu suất thấp, tiêu tốn nhiều chi phí bảo trì.

- Hoạt động kinh doanh chưa đủ lớn để tận dụng hết tài sản cố định.

Ví dụ, một nhà máy sản xuất có dây chuyền hiện đại nhưng chỉ hoạt động 60% công suất, trong khi máy móc vẫn khấu hao mỗi năm. Điều này làm giảm hiệu suất sử dụng tài sản, ảnh hưởng đến lợi nhuận doanh nghiệp.

3.2. Ảnh hưởng đến dòng tiền và lợi nhuận

FAT thấp có thể khiến dòng tiền hoạt động bị ảnh hưởng tiêu cực, do tài sản cố định vẫn phát sinh chi phí vận hành nhưng không tạo ra doanh thu tương xứng. Điều này làm giảm dòng tiền tự do (Free Cash Flow – FCF), khiến doanh nghiệp gặp khó khăn trong việc tái đầu tư hoặc mở rộng.

Mặt khác, nếu FAT cao, doanh nghiệp có thể duy trì mức chi phí tài sản cố định thấp hơn so với doanh thu, cải thiện tỷ suất lợi nhuận.

Ví dụ, một công ty có FAT = 1.2 sẽ có tỷ lệ tài sản cố định lớn hơn so với doanh thu, có thể gây áp lực tài chính. Trong khi đó, một công ty cùng ngành có FAT = 3.0 đang tận dụng tài sản hiệu quả hơn, dẫn đến biên lợi nhuận cao hơn.

3.3. Đánh giá khả năng cạnh tranh trong ngành

FAT cũng giúp doanh nghiệp so sánh với mức trung bình ngành để đánh giá hiệu quả hoạt động. Một số ngành có FAT cao do tài sản cố định ít nhưng doanh thu lớn (dịch vụ, công nghệ), trong khi các ngành sản xuất thường có FAT thấp hơn do cần đầu tư mạnh vào máy móc, nhà xưởng.

| Ngành | Trung bình FAT |

| Sản xuất công nghiệp | 2.0 – 3.5 |

| Dịch vụ | 4.0 – 6.0 |

| Bán lẻ | 3.0 – 5.0 |

| Công nghệ | 6.0 – 10.0 |

Nếu một doanh nghiệp bán lẻ có FAT = 2.0, thấp hơn mức trung bình ngành (3.0 – 5.0), họ có thể cần cải thiện chiến lược sử dụng tài sản như tối ưu kho bãi, giảm chi phí thuê mặt bằng hoặc nâng cao hiệu suất bán hàng.

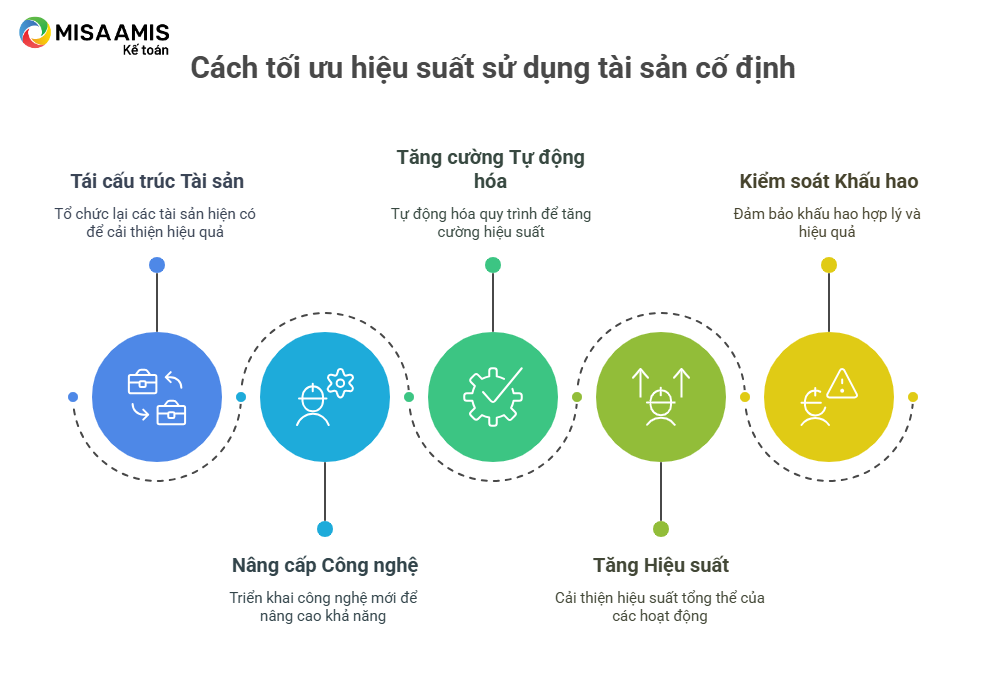

4. Cách tối ưu hiệu suất sử dụng tài sản cố định

Hiệu suất sử dụng tài sản cố định (Fixed Asset Turnover – FAT) không phải là một con số bất biến mà có thể được cải thiện thông qua các chiến lược tài chính và vận hành hợp lý. Doanh nghiệp có FAT thấp không nhất thiết đang gặp vấn đề, nhưng nếu chỉ số này thấp kéo dài và thấp hơn mức trung bình ngành, điều đó có thể phản ánh việc đầu tư vào tài sản cố định chưa tối ưu.

Dưới đây là những chiến lược quan trọng giúp doanh nghiệp tối ưu hiệu suất sử dụng tài sản cố định, nâng cao năng suất và cải thiện khả năng sinh lời.

4.1. Tái cấu trúc tài sản cố định

Một trong những lý do khiến FAT thấp là doanh nghiệp đầu tư quá mức vào tài sản cố định nhưng không khai thác hết công suất. Việc tái cấu trúc tài sản cố định giúp doanh nghiệp loại bỏ những tài sản dư thừa, tái phân bổ tài nguyên hiệu quả hơn và cắt giảm chi phí vận hành không cần thiết.

Doanh nghiệp cần rà soát danh mục tài sản cố định để xác định:

- Tài sản nào đang không được sử dụng đúng mức hoặc đã lỗi thời.

- Các tài sản có chi phí bảo trì cao nhưng không mang lại giá trị tương xứng.

- Các tài sản có thể được thay thế bằng các giải pháp thuê ngoài (outsourcing) để tối ưu dòng tiền.

Sau khi đánh giá, doanh nghiệp có thể quyết định thanh lý, bán lại hoặc cho thuê tài sản nhàn rỗi để tạo dòng tiền và giảm áp lực tài chính.

4.2. Nâng cấp công nghệ và tự động hóa

Máy móc, thiết bị lỗi thời có thể làm giảm hiệu suất sản xuất và khiến doanh nghiệp không thể tận dụng hết tài sản cố định hiện có. Việc nâng cấp công nghệ giúp doanh nghiệp:

- Tăng công suất hoạt động của thiết bị, giảm thời gian chết.

- Tối ưu năng suất lao động, giảm sự phụ thuộc vào nhân công.

- Giảm chi phí bảo trì và năng lượng tiêu hao.

Tự động hóa quy trình sản xuất cũng là một giải pháp quan trọng giúp doanh nghiệp tận dụng tài sản cố định một cách hiệu quả hơn. Bằng cách áp dụng hệ thống quản lý tài sản thông minh, cảm biến IoT và AI, doanh nghiệp có thể giám sát hiệu suất thiết bị theo thời gian thực, từ đó đưa ra quyết định tối ưu hóa vận hành.

4.3. Tăng hiệu suất vận hành tài sản cố định

Việc tối ưu hóa vận hành giúp doanh nghiệp tận dụng tối đa công suất của tài sản hiện có mà không cần đầu tư thêm. Một số biện pháp bao gồm:

- Cải thiện kế hoạch sản xuất: Việc lập kế hoạch sản xuất hợp lý giúp doanh nghiệp tránh tình trạng tài sản bị dư thừa hoặc quá tải, từ đó tăng khả năng khai thác hiệu suất của máy móc.

- Bảo trì tài sản theo hướng chủ động: Bảo trì định kỳ giúp ngăn ngừa sự cố hỏng hóc bất ngờ, giảm thời gian dừng máy và tối đa hóa tuổi thọ của tài sản cố định. Có ba chiến lược bảo trì phổ biến:

- Bảo trì phòng ngừa (Preventive Maintenance): Lên lịch kiểm tra định kỳ để phát hiện lỗi trước khi xảy ra sự cố.

- Bảo trì dự đoán (Predictive Maintenance): Sử dụng dữ liệu cảm biến và AI để dự báo thời điểm thiết bị cần bảo trì.

- Bảo trì tức thời (Reactive Maintenance): Chỉ bảo trì khi có sự cố, nhưng phương pháp này có thể gây gián đoạn sản xuất.

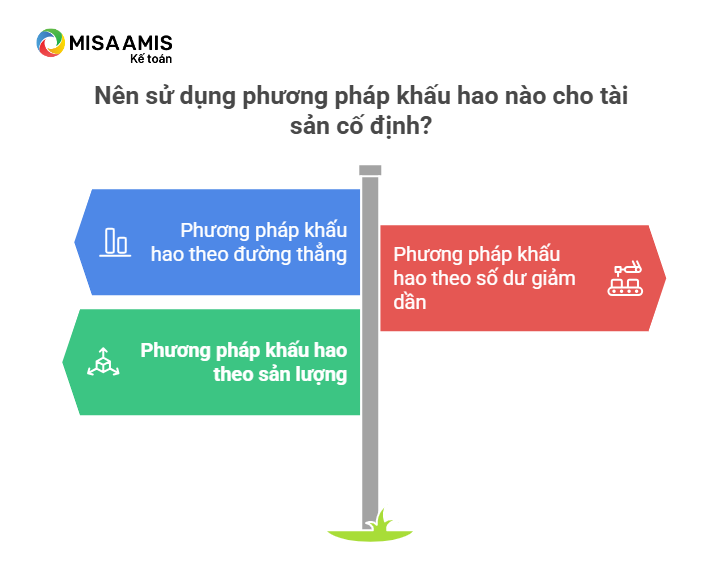

4.4. Kiểm soát khấu hao hợp lý

Khấu hao tài sản cố định ảnh hưởng trực tiếp đến chi phí vận hành và lợi nhuận doanh nghiệp. Nếu tài sản được khấu hao quá nhanh, doanh nghiệp có thể phải gánh chi phí lớn trong thời gian ngắn. Ngược lại, nếu thời gian khấu hao kéo dài, có thể làm sai lệch báo cáo tài chính.

Doanh nghiệp cần lựa chọn phương pháp khấu hao phù hợp:

- Phương pháp khấu hao đường thẳng: Áp dụng cho tài sản có mức hao mòn ổn định theo thời gian.

- Phương pháp khấu hao theo số dư giảm dần: Dùng cho tài sản có hiệu suất giảm dần theo thời gian, như máy móc công nghiệp.

- Phương pháp khấu hao theo sản lượng: Thích hợp cho thiết bị sản xuất, giúp phân bổ chi phí khấu hao theo mức độ sử dụng thực tế.

Ngoài ra, doanh nghiệp cần đảm bảo tài sản cố định được định giá đúng trên sổ sách kế toán, tránh tình trạng định giá quá cao dẫn đến hiệu suất tài sản cố định bị bóp méo.

Kết luận

Hiệu suất sử dụng tài sản cố định không chỉ là một chỉ số tài chính mà còn là một công cụ quan trọng giúp doanh nghiệp đánh giá chiến lược đầu tư, tối ưu danh mục tài sản và nâng cao hiệu quả hoạt động. Một doanh nghiệp có FAT cao đồng nghĩa với việc tận dụng tốt tài sản để tạo ra doanh thu, giảm thiểu lãng phí và tối ưu chi phí.

Việc cải thiện FAT không chỉ phụ thuộc vào việc tăng doanh thu mà còn đòi hỏi sự quản lý tài sản thông minh, tối ưu công suất vận hành và kiểm soát chi phí hợp lý. Các giải pháp như tái cấu trúc tài sản, đầu tư vào công nghệ, nâng cao hiệu suất vận hành và kiểm soát khấu hao đều có thể giúp doanh nghiệp nâng cao hiệu suất tài sản cố định.

Để làm được điều này, doanh nghiệp cần công cụ hỗ trợ quản lý tài sản cố định một cách chính xác, tự động hóa quá trình theo dõi và tối ưu hóa tài sản. Phần mềm kế toán online MISA AMIS là giải pháp giúp doanh nghiệp:

- Quản lý tài sản cố định: Theo dõi toàn bộ danh mục, tình trạng và giá trị tài sản.

- Tự động tính khấu hao: Hỗ trợ nhiều phương pháp khấu hao, giảm sai sót trong kế toán.

- Tích hợp dữ liệu kế toán: Ghi nhận khấu hao, biến động tài sản vào báo cáo tài chính tức thời.

- Hỗ trợ ra quyết định: Phân tích hiệu suất tài sản, đề xuất phương án thanh lý, tái đầu tư.

Dùng thử miễn phí phần mềm kế toán online MISA AMIS trong 15 ngày và trải nghiệm ngay công cụ tài chính tiên tiến nhất.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/