Năm tài chính là gì? Năm tài chính là một trong những khái niệm quen thuộc với người làm kế toán, tuy nhiên không ít kế toán doanh nghiệp vẫn còn có sự nhầm lẫn giữa năm tài chính và năm dương lịch. Hãy cùng MISA AMIS tìm hiểu bài viết dưới đây để hiểu chi tiết hơn về năm tài chính.

1. Năm tài chính là gì?

Năm tài chính là khoảng thời gian một tổ chức, doanh nghiệp hoặc cơ quan chính phủ sử dụng để lập báo cáo tài chính và thực hiện các hoạt động kế toán. Năm tài chính không nhất thiết phải trùng với năm dương lịch (từ ngày 1 tháng 1 đến ngày 31 tháng 12), mà có thể bắt đầu vào bất kỳ ngày nào trong năm và kéo dài trong 12 tháng.

Tại Việt Nam, năm tài chính được chính phủ xác định là năm dương lịch từ ngày 1 tháng 1 đến ngày 31 tháng 12 hàng năm, hoặc năm 12 tháng khác với năm dương lịch mà Bộ Tài chính cho phép các công ty áp dụng.

Doanh nghiệp có thể lựa chọn năm tài chính trùng với năm dương lịch. Ngoài ra, đối với các doanh nghiệp có đặc thù riêng về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu ngày 01 đầu tháng quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và thông báo lại cho cơ quan tài chính, cơ quan thuế biết.

2. Phân biệt năm tài chính và năm dương lịch

Khi nói đến thời gian trong kế toán và tài chính, hai khái niệm “năm tài chính” và “năm dương lịch” thường xuyên được nhắc đến. Dù cả hai đều đề cập đến khoảng thời gian 12 tháng, nhưng chúng có những điểm khác biệt rõ rệt. Hiểu rõ sự phân biệt này giúp doanh nghiệp và cá nhân dễ dàng trong việc lập kế hoạch tài chính, quản lý thuế và tuân thủ các quy định.

- Năm dương lịch: Là năm theo lịch Gregory, bắt đầu từ ngày 1 tháng 1 và kết thúc vào ngày 31 tháng 12. Đây là chu kỳ thời gian được sử dụng phổ biến nhất trong các hoạt động hàng ngày và áp dụng cho các cá nhân và nhiều quốc gia để tính toán ngày tháng..

- Trong khi đó, năm tài chính là khoảng thời gian 12 tháng mà các doanh nghiệp hoặc tổ chức sử dụng để lập báo cáo tài chính và quản lý kế toán. Năm tài chính không nhất thiết phải bắt đầu vào 1 tháng 1 mà có thể bắt đầu vào bất kỳ thời điểm nào trong năm và kết thúc sau 12 tháng. Năm tài chính giúp doanh nghiệp dễ dàng theo dõi và báo cáo các hoạt động kinh doanh, đặc biệt trong các ngành có chu kỳ kinh doanh không trùng với năm dương lịch.

Sự khác biệt chính giữa năm tài chính và năm dương lịch nằm ở thời gian bắt đầu và kết thúc. Trong khi năm dương lịch cố định từ 1 tháng 1 đến 31 tháng 12, năm tài chính có thể được điều chỉnh linh hoạt tùy vào yêu cầu và chu kỳ hoạt động của từng tổ chức. Ngoài ra, năm dương lịch chủ yếu áp dụng cho các hoạt động xã hội và cá nhân, còn năm tài chính chủ yếu được sử dụng cho các mục đích kế toán và tài chính của doanh nghiệp.

>> Đọc thêm: Lưu ý khi lập Báo cáo tài chính hợp nhất kế toán cần phải biết

3. Năm tài chính tại các quốc gia trên thế giới

Tùy theo đặc thù kinh tế, lịch sử và quy định pháp luật của mỗi quốc gia, các quốc gia có thể áp dụng năm tài chính khác nhau. Dưới đây là một số mô hình năm tài chính phổ biến trên thế giới:

- Năm tài chính của Hoa Kỳ: Ở Mỹ, năm tài chính của chính phủ bắt đầu từ 1 tháng 10 và kết thúc vào 30 tháng 9 năm sau. Tuy nhiên, đối với các công ty và doanh nghiệp tư nhân, năm tài chính có thể linh hoạt hơn và không nhất thiết phải trùng với năm dương lịch. Các công ty có thể chọn năm tài chính kết thúc vào bất kỳ thời điểm nào trong năm.

- Năm tài chính của Vương quốc Anh: Tại Vương quốc Anh, năm tài chính cho các cá nhân và công ty bắt đầu từ 6 tháng 4 và kết thúc vào 5 tháng 4 năm sau. Đây là một đặc điểm lịch sử liên quan đến cải cách thuế và hệ thống kế toán của nước Anh.

- Năm tài chính của Australia: Australia sử dụng năm tài chính bắt đầu từ 1 tháng 7 và kết thúc vào 30 tháng 6 năm sau. Đây là năm tài chính chuẩn của chính phủ và cũng là năm tài chính mà các công ty và tổ chức trong nước sử dụng cho báo cáo tài chính.

- Năm tài chính của Nhật Bản: Ở Nhật Bản, năm tài chính bắt đầu từ 1 tháng 4 và kết thúc vào 31 tháng 3 năm sau. Hệ thống này được sử dụng rộng rãi bởi cả chính phủ và các doanh nghiệp trong nước.

- Năm tài chính của Canada: Tại Canada, năm tài chính của chính phủ liên bang bắt đầu từ 1 tháng 4 và kết thúc vào 31 tháng 3 năm sau. Tuy nhiên, các doanh nghiệp tư nhân có thể chọn năm tài chính phù hợp với chu kỳ hoạt động kinh doanh của họ, giống như nhiều quốc gia khác.

- Năm tài chính của Ấn Độ: Năm tài chính tại Ấn Độ bắt đầu từ 1 tháng 4 và kết thúc vào 31 tháng 3 năm sau. Mô hình này được sử dụng phổ biến trong cả khu vực công và khu vực tư.

- Năm tài chính của New Zealand: New Zealand có năm tài chính bắt đầu từ 1 tháng 4 và kết thúc vào 31 tháng 3 năm sau, tương tự như Australia. Đây là năm tài chính của chính phủ và các tổ chức trong nước.

- Năm tài chính của Nam Phi: Tại Nam Phi, năm tài chính của chính phủ và các doanh nghiệp bắt đầu từ 1 tháng 4 và kết thúc vào 31 tháng 3 năm sau, giống như nhiều quốc gia khác trong khu vực.

4. Quy định về ngày bắt đầu năm tài chính

Tại Việt Nam, năm tài chính được quy định là 12 tháng liên tục, bắt đầu từ ngày 1 tháng 1 và kết thúc vào ngày 31 tháng 12 của cùng một năm. Đây là khung thời gian chuẩn dùng để lập báo cáo tài chính, thực hiện các hoạt động kế toán và nộp thuế. Mô hình này được áp dụng rộng rãi đối với tất cả các doanh nghiệp, tổ chức và cá nhân có nghĩa vụ kê khai thuế và báo cáo tài chính tại Việt Nam.

Tuy nhiên, một số doanh nghiệp có thể được phép áp dụng năm tài chính khác với năm dương lịch nhưng phải kéo dài 12 tháng. Trong trường hợp này, doanh nghiệp phải thông báo với cơ quan thuế và báo cáo tài chính phải theo đúng chu kỳ đã lựa chọn.

>> Đọc thêm: Hướng dẫn kết chuyển lãi lỗ đầu năm cuối năm

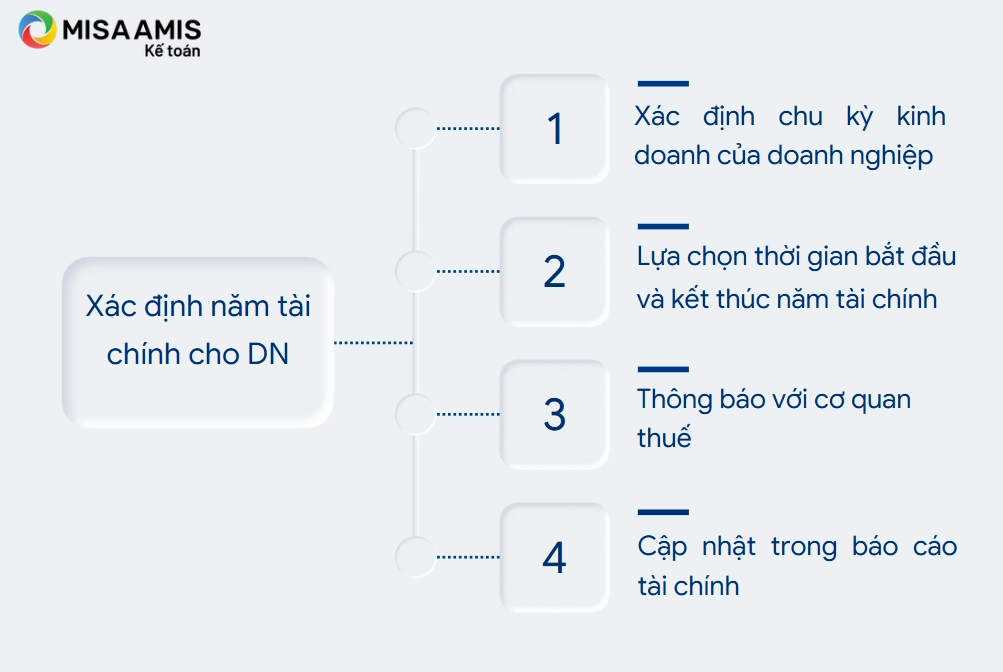

5. Hướng dẫn xác định năm tài chính cho doanh nghiệp

Xác định năm tài chính là một bước quan trọng đối với mọi doanh nghiệp, giúp tổ chức lập kế hoạch tài chính, quản lý thuế và báo cáo tài chính một cách hợp lý. Dưới đây là các bước hướng dẫn chi tiết để xác định năm tài chính cho doanh nghiệp.

Bước 1: Xác định chu kỳ kinh doanh của doanh nghiệp

Đầu tiên, doanh nghiệp cần đánh giá chu kỳ hoạt động và sản xuất của mình. Ví dụ: các doanh nghiệp có hoạt động bán lẻ có thể muốn chọn năm tài chính kết thúc ngay sau mùa mua sắm lớn, trong khi các doanh nghiệp sản xuất hoặc nông nghiệp có thể chọn thời điểm kết thúc năm tài chính sau khi mùa vụ kết thúc.

Mục đích là chọn một thời gian thuận lợi để ghi nhận doanh thu và chi phí trong suốt chu kỳ hoạt động của doanh nghiệp.

Bước 2: Lựa chọn thời gian bắt đầu và kết thúc năm tài chính

Năm tài chính chuẩn: Theo quy định của Việt Nam, năm tài chính mặc định là từ ngày 1 tháng 1 đến 31 tháng 12 của cùng năm (trùng với năm dương lịch).

Lựa chọn năm tài chính khác: Nếu doanh nghiệp muốn chọn năm tài chính không trùng với năm dương lịch, doanh nghiệp có thể lựa chọn thời gian bắt đầu từ bất kỳ ngày nào trong năm và kết thúc sau 12 tháng. Ví dụ, doanh nghiệp có thể chọn năm tài chính từ 1 tháng 4 đến 31 tháng 3 năm sau.

Bước 3: Thông báo với cơ quan thuế

Sau khi xác định được năm tài chính, doanh nghiệp cần thông báo với Cơ quan thuế liên quan. Nếu chọn năm tài chính khác với năm dương lịch, doanh nghiệp cần đăng ký và thông báo về lựa chọn này khi bắt đầu hoạt động hoặc khi có sự thay đổi.

Thông báo cần ghi rõ thời gian bắt đầu và kết thúc năm tài chính mà doanh nghiệp đã chọn.

Bước 4: Cập nhật trong báo cáo tài chính

Doanh nghiệp cần phản ánh năm tài chính đã chọn trong các báo cáo tài chính như báo cáo kết quả hoạt động kinh doanh, báo cáo tài sản, báo cáo lưu chuyển tiền tệ và các báo cáo liên quan khác.

6. Quy định về thời hạn nộp hồ sơ khai thuế liên quan đến năm tài chính

Căn cứ theo khoản 2 điều 44 Luật quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế có kỳ tính thuế theo năm được quy định như sau:

- Đối với hồ sơ quyết toán năm: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính

- Đối với hồ sơ khai thuế năm: Chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính

- Đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế: Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch

- Đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán: Chậm nhất là ngày 15 tháng 12 của năm trước liền kề

- Trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh: Thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

7. Giải đáp một số câu hỏi về năm tài chính

– Có thể thay đổi năm tài chính một lần nữa không?

Có, doanh nghiệp hoàn toàn có thể thay đổi năm tài chính của mình. Khi thay đổi năm tài chính, ví dụ đổi kỳ kế toán từ năm dương lịch sang kỳ kế toán khác năm dương lịch, doanh nghiệp phải tiến hành khoá sổ kế toán, lập riêng Báo cáo tài chính cho giai đoạn giữa 2 kỳ kế toán của năm tài chính cũ và năm tài chính mới

– Năm tài chính của doanh nghiệp mới thành lập là khi nào?

Năm tài chính của doanh nghiệp mới thành lập sẽ bắt đầu từ ngày 1 tháng 1 và kết thúc vào ngày 31 tháng 12 của cùng năm nếu doanh nghiệp chọn theo năm dương lịch (mặc định theo quy định của pháp luật Việt Nam). Tuy nhiên, trong một số trường hợp doanh nghiệp có thể chọn một năm tài chính khác, có thể chọn bất kỳ thời gian nào trong năm và kéo dài trong 12 tháng.

Kết luận

Hiện nay, các doanh nghiệp thường trang bị thêm cho bộ phận kế toán hệ thống phần mềm hỗ trợ để giúp việc thực hiện các nghiệp vụ kế toán được nhanh chóng, chính xác hơn. Một trong các phần mềm nổi bật trên thị trường đó là phần mềm kế toán online MISA AMIS. Đây là giải pháp quản trị tài chính thông minh thế hệ mới, có nhiều tính năng đặc biệt hỗ trợ doanh nghiệp như:

- Đáp ứng đầy đủ nghiệp vụ kế toán của doanh nghiệp mọi lĩnh vực

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

- Kết nối với hệ thống quản trị bán hàng, nhân sự; hơn 100 đối tác giúp đồng bộ dữ liệu, giảm thiểu thời gian nhập liệu chồng chéo

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác kế toán hiệu quả hơn.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/