Việc tuân thủ các nghĩa vụ tài chính đối với một doanh nghiệp là điều vô cùng quan trọng và cần thiết. Trong đó, phân tích khả năng thanh toán của doanh nghiệp là thước đo mà các nhà quản trị doanh nghiệp, nhà đầu tư hoặc tổ chức tín dụng sử dụng để đánh giá mức độ tín nhiệm và năng lực tài chính của doanh nghiệp đó.

1. Khả năng thanh toán của doanh nghiệp là gì?

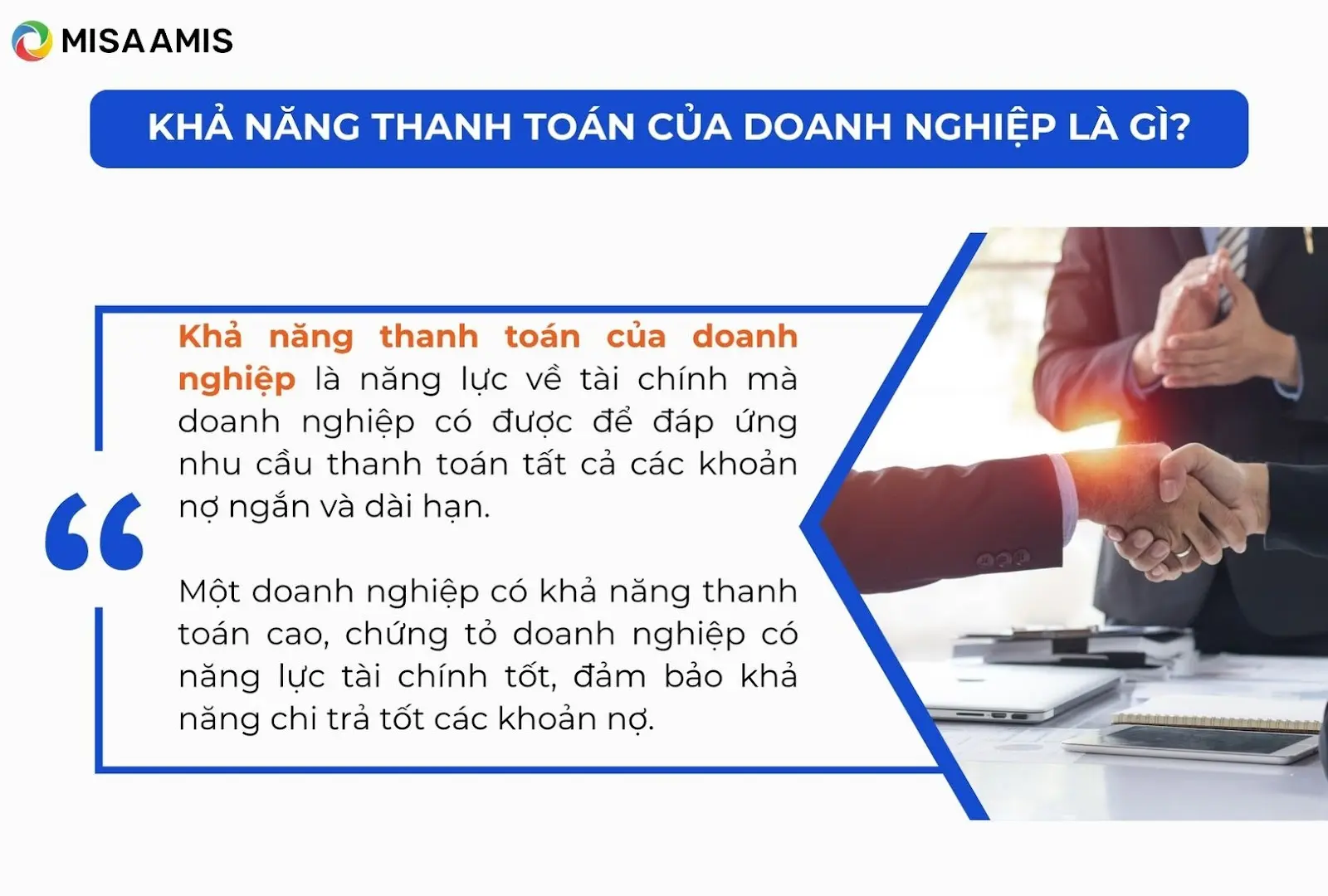

Khả năng thanh toán của doanh nghiệp là năng lực về tài chính mà doanh nghiệp có được để đáp ứng nhu cầu thanh toán tất cả các khoản nợ ngắn và dài hạn cho các cá nhân, tổ chức có quan hệ cho doanh nghiệp vay hoặc nợ.

Một doanh nghiệp có khả năng thanh toán cao, chứng tỏ doanh nghiệp có năng lực tài chính tốt, đảm bảo khả năng chi trả tốt các khoản nợ của doanh nghiệp. Nếu khả năng thanh toán thấp, điều đó cho thấy doanh nghiệp gặp vấn đề về tài chính và có nhiều rủi ro dẫn đến mất khả năng thanh toán trong tương lai. Về lâu dài, nếu doanh nghiệp không thể thanh toán các khoản nợ, có thể dẫn đến việc phá sản.

2. Tại sao cần phân tích khả năng thanh toán của doanh nghiệp?

Việc phân tích khả năng thanh toán của doanh nghiệp giúp các đối tượng quan tâm biết được tình hình tài chính của doanh nghiệp, từ đó đưa ra các phương án quản trị hay đầu tư, cho vay thích hợp.

- Tình trạng tài chính tốt: Chứng tỏ doanh nghiệp hoạt động hiệu quả, đảm bảo khả năng thanh toán các khoản nợ, năng lực tài chính cao giúp doanh nghiệp có nhiều cơ hội phát triển.

- Tình trạng tài chính xấu: Cho thấy doanh nghiệp hoạt động kém hiệu quả, các khoản nợ có thể không được đảm bảo chi trả đúng hạn. Từ đó làm giảm uy tín doanh nghiệp và có thể dẫn đến phá sản nếu doanh nghiệp mất khả năng thanh toán.

Việc đánh giá tình hình tài chính, khả năng thanh toán của một doanh nghiệp là rất quan trọng. Từ những đánh giá đó, các giải pháp sẽ được đưa ra nhằm cải thiện tình hình:

- Với nội tại doanh nghiệp: Thấy được tiềm năng cũng như nguy cơ trong quá trình thanh toán những khoản nợ của doanh nghiệp để từ đó có những biện pháp cải thiện dòng tiền, xử lý kịp thời các vấn đề khi khả năng thanh toán thấp.

- Với nhà đầu tư, nhà cung cấp, ngân hàng: Đánh giá doanh nghiệp đó có khả năng trả các món nợ khi tới hạn không. Từ đó, xem xét đưa ra các quyết định đầu tư, hợp tác, cho vay để tránh rủi ro cao nhất.

3. Các chỉ số phân tích khả năng thanh toán của doanh nghiệp

Một doanh nghiệp chỉ có thể tồn tại nếu nó đáp ứng được các nghĩa vụ thanh toán đến hạn, đặc biệt là các khoản nợ ngắn hạn.

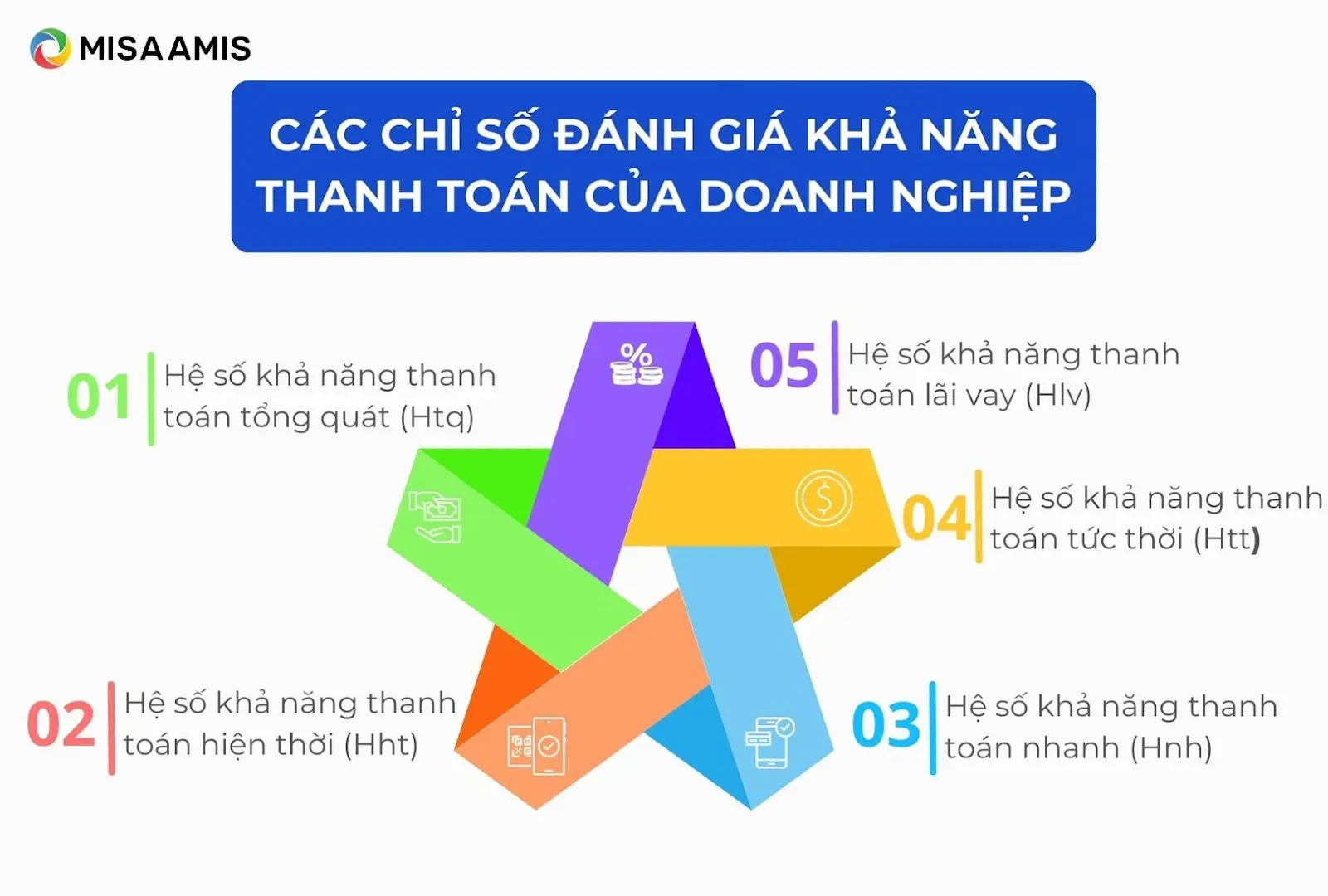

Nhóm chỉ số dùng để đánh giá khả năng thanh toán của một doanh nghiệp gồm có 6 chỉ số chính. Dựa vào kết quả của các chỉ số, chúng ta có thể nhìn ra năng lực tài chính của doanh nghiệp đó có đang tốt hay không. Dưới đây là bộ chỉ số thanh toán giúp đánh giá sức khỏe tài chính của một doanh nghiệp.

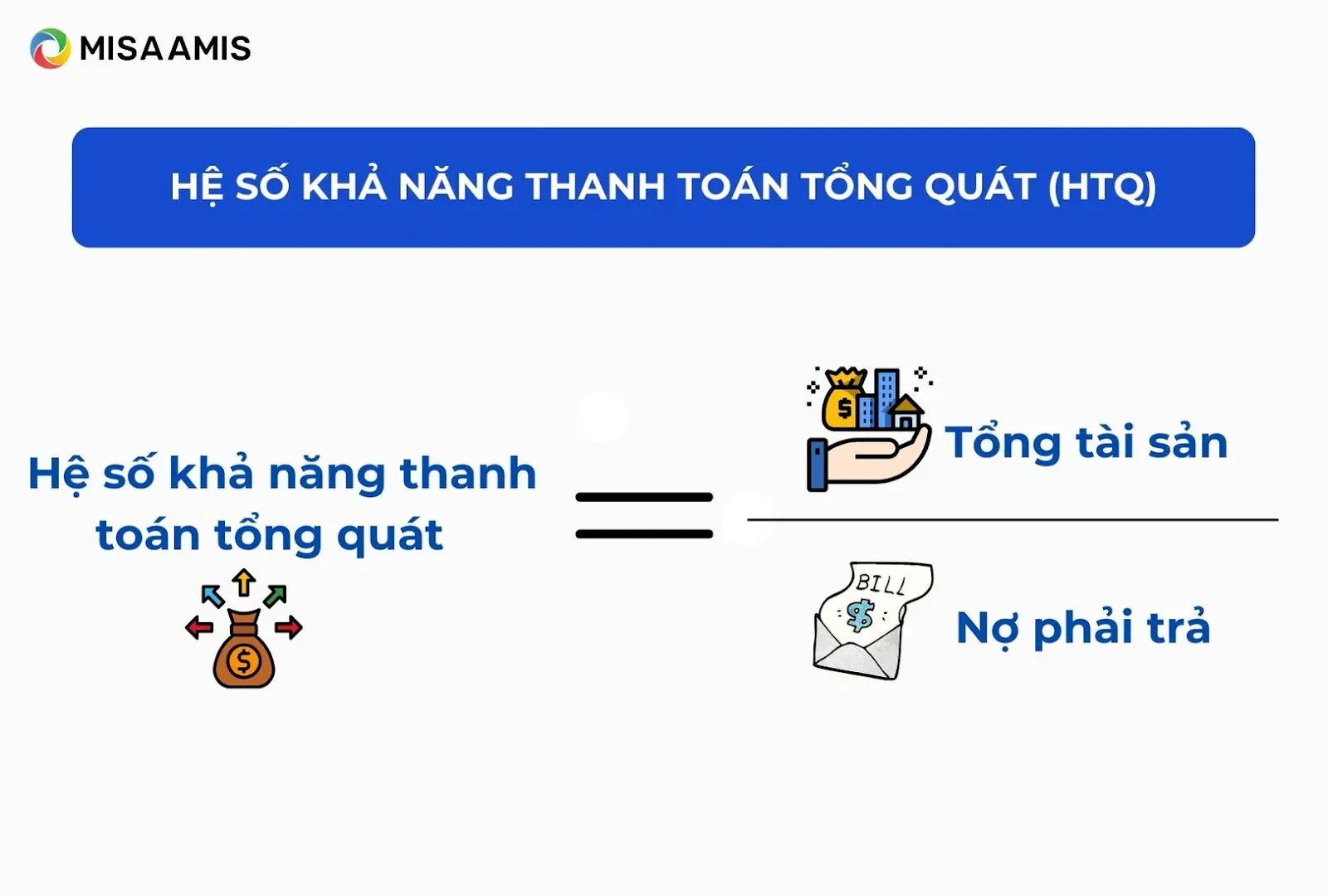

3.1. Hệ số khả năng thanh toán tổng quát (Htq)

Để đánh giá khả năng thanh toán của doanh nghiệp, chúng ta cần chú ý đến hệ số khả năng thanh toán tổng quát, hay còn gọi là hệ số khả năng thanh toán hiện hành. Chỉ số này phản ánh tổng quát nhất năng lực thanh toán của doanh nghiệp trong ngắn và dài hạn.

Công thức tính:

Hệ số khả năng thanh toán tổng quát (Htq) = Tổng tài sản/ Nợ phải trả

- Nếu Htq >2: Phản ánh khả năng thanh toán của doanh nghiệp rất tốt, tuy nhiên hiệu quả sử dụng vốn có thể không cao và đòn bẩy tài chính thấp. Doanh nghiệp sẽ khó có bước tăng trưởng vượt bậc.

- Nếu 1≤ Htq <2: Phản ánh về cơ bản, với lượng tổng tài sản hiện có, doanh nghiệp hoàn toàn đáp ứng được các khoản nợ tới hạn.

- Nếu 0 ≤ Htq<1: Thể hiện khả năng thanh toán của doanh nghiệp thấp, khi chỉ số càng tiến dần về 0, doanh nghiệp sẽ mất dần khả năng thanh toán, việc phá sản có thể xảy ra nếu doanh nghiệp không có giải pháp thực sự phù hợp.

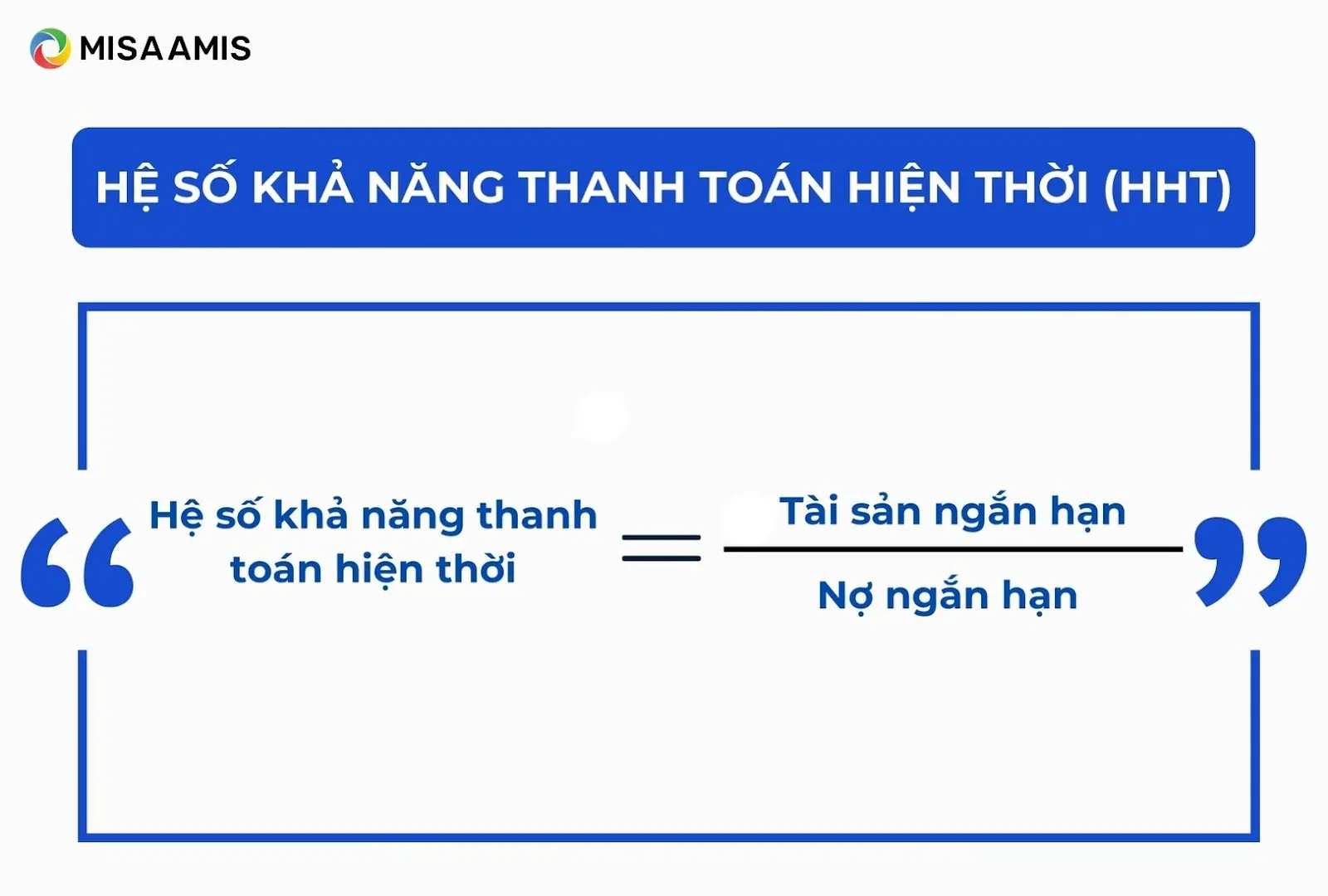

3.2. Hệ số khả năng thanh toán hiện thời (Hht)/ ngắn hạn

Hệ số khả năng thanh toán hiện thời (Hht) hay còn gọi là hệ số khả năng thanh toán ngắn hạn, tỷ lệ thanh khoản hiện thời, hệ số thanh toán hiện hành…

Công thức tính:

| Hệ số khả năng thanh toán hiện thời (Hht) = | Tài sản ngắn hạn |

| Nợ ngắn hạn |

Hệ số này cần được đánh giá dựa vào tỷ số trung bình của các doanh nghiệp trong cùng ngành. Ngoài ra, căn cứ quan trọng để đánh giá là so sánh với hệ số khả năng thanh toán hiện thời ở các thời điểm trước đó của doanh nghiệp.

- Nếu Hht <1: Thể hiện khả năng trả nợ của doanh nghiệp yếu, là dấu hiệu báo trước những khó khăn tiềm ẩn về tài chính mà doanh nghiệp có thể gặp phải trong việc trả các khoản nợ ngắn hạn. Khi Hht càng dần về 0, doanh nghiệp càng mất khả năng chi trả, gia tăng nguy cơ phá sản.

- Nếu Hht >1: Cho thấy doanh nghiệp có khả năng cao trong việc sẵn sàng thanh toán các khoản nợ đến hạn. Tỷ số càng cao càng đảm bảo khả năng chi trả của doanh nghiệp, tính thanh khoản ở mức cao. Tuy nhiên, trong một số trường hợp, tỷ số quá cao chưa chắc phản ánh khả năng thanh khoản của doanh nghiệp là tốt. Bởi có thể nguồn tài chính không được sử dụng hợp lý, hay hàng tồn kho quá lớn dẫn đến việc khi có biến động trên thị trường, lượng hàng tồn kho không thể bán ra để chuyển hoá thành tiền.

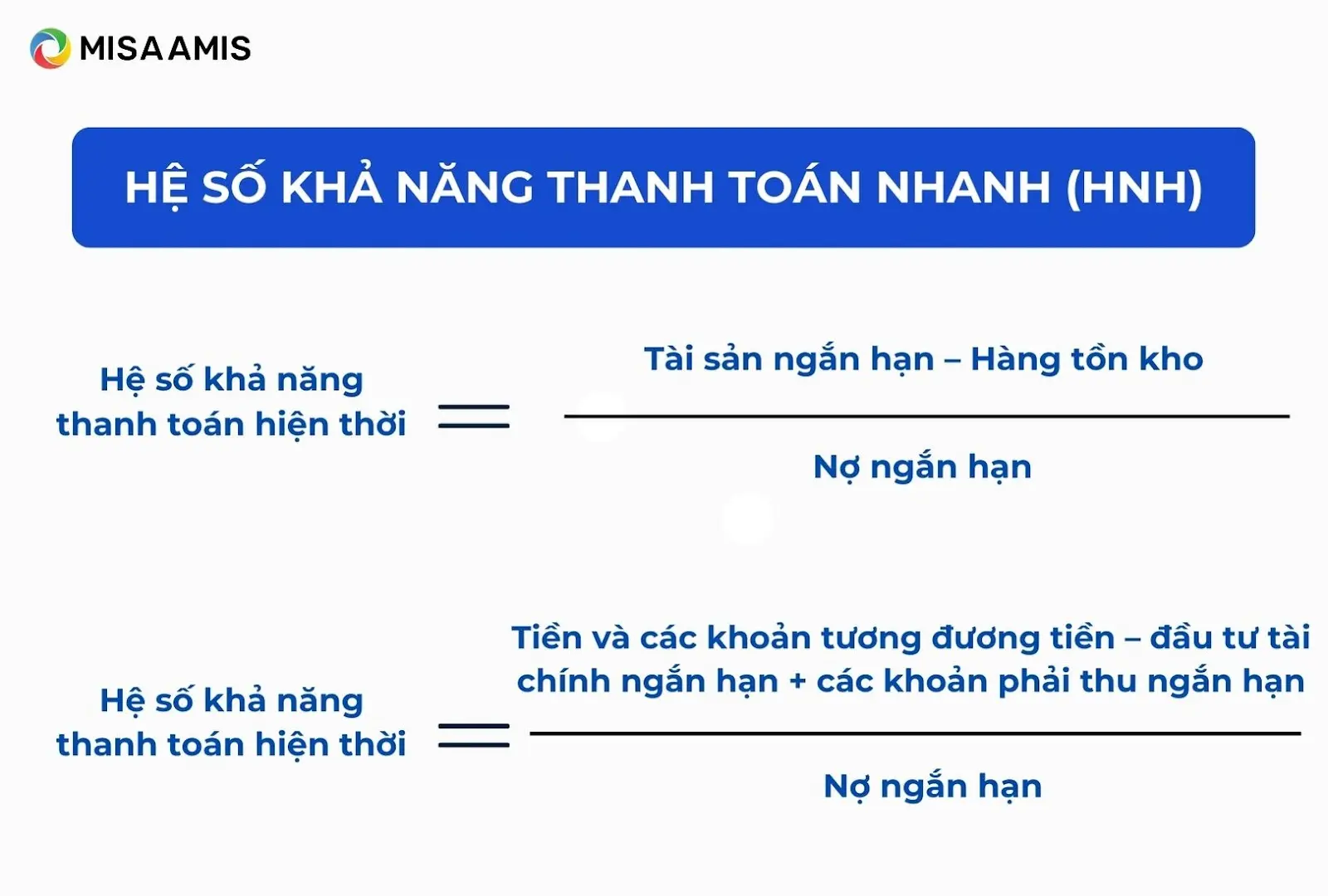

3.3. Hệ số khả năng thanh toán nhanh (Hnh)

Hệ số thanh toán nhanh (Hnh) của doanh nghiệp còn được gọi là tỷ lệ thanh toán nhanh. Các doanh nghiệp khi tiến hành thanh toán các khoản nợ, trước tiên doanh nghiệp phải chuyển các tài sản ngắn hạn thành tiền nhưng trong các loại tài sản của doanh nghiệp thì không phải tài sản nào cũng có khả năng hoán chuyển thành tiền nhanh, mà có những tài sản tồn kho nên loại bỏ ra khỏi tử số.

Bởi vì đây là bộ phận dự trữ thường xuyên cho kinh doanh mà giá trị và thời gian hoán chuyển thành tiền kém nhất. Chẳng hạn như vật tư hàng hóa tồn kho (các loại vật tư công cụ, dụng cụ, thành phẩm tồn kho…) thì không thể chuyển đổi ngay thành tiền, do đó nó có khả năng thanh toán kém nhất.

Hệ số thanh toán nhanh thể hiện khả năng thanh toán của doanh nghiệp mà không cần thực hiện thanh lý gấp hàng tồn kho. Tùy theo mức độ kịp thời của việc thanh toán nợ, hệ số khả năng thanh toán nhanh (Hnh) có thể được xác định theo 2 công thức sau:

| Hnh = | Tiền và các khoản tương đương tiền – Đầu tư tài chính ngắn hạn + Các khoản phải thu ngắn hạn |

| Nợ ngắn hạn |

Hnh thông thường biến động từ 0,5 đến 1, lúc đó khả năng thanh toán của doanh nghiệp được đánh giá là khả quan. Tuy nhiên, để kết luận hệ số này tốt hay xấu thì cần phải xem xét đến bản chất và điều kiện kinh doanh của doanh nghiệp.

Nếu hệ số này < 0,5 thì doanh nghiệp đang gặp khó khăn trong việc thanh toán nợ và để trả nợ thì doanh nghiệp có thể phải bán gấp hàng hóa, tài sản để trả nợ. Nhưng nếu hệ số này quá cao thì cũng không tốt bởi vì tiền mặt tại quỹ nhiều hoặc các khoản phải thu lớn sẽ ảnh hưởng không tốt đến hiệu quả sử dụng vốn.

Khả năng thanh toán nhanh của doanh nghiệp cao hay thấp, tình hình tài chính được đánh giá tốt hay xấu tùy thuộc vào lượng tiền và các khoản đầu tư tài chính ngắn hạn lớn hay bé, nợ ngắn hạn nhỏ hay lớn. Tuy nhiên khi sử dụng hệ số thanh toán nhanh phải lưu ý một số điểm:

Thứ nhất, công thức này vô hình chung đã triệt tiêu năng lực thanh toán “không dùng tiền” của doanh nghiệp trong việc trả các khoản nợ đến hạn. Tức là chưa tính đến khả năng doanh nghiệp dùng một lượng hàng hóa mà thị trường có nhu cầu cao có thể bán ngay được hoặc xuất đối lưu; cũng như chưa tính đến khoản phải thu mà khi cần đơn vị có thể thỏa thuận để bù trừ khoản nợ phải trả cho các chủ nợ.

Như vậy, nếu trong trường lượng tiền của doanh nghiệp ít, khoản đầu tư ngắn hạn của doanh nghiệp không có nhưng lượng hàng hóa, thành phẩm tồn kho có thể bán ngay bất cứ lúc nào lớn, khoản phải thu có thể bù trừ ngay cho các khoản phải trả nhiều, nhưng lại đánh giá khả năng thanh toán nhanh của doanh nghiệp thấp thì sẽ là sai lầm.

Thứ hai, nợ ngắn hạn có thể lớn nhưng chưa cần thanh toán ngay thì khả năng thanh toán nhanh của doanh nghiệp cũng có thể được coi là lớn. Nợ ngắn hạn chưa đến hạn trả mà buộc doanh nghiệp phải tính đến khả năng trả nợ ngay, trong khi nợ dài hạn và nợ khác phải trả hoặc quá hạn trả lại không tính đến thì sẽ không hợp lý.

Nhìn chung hệ số này bằng 1 là lý tưởng nhất. Tuy nhiên, giống như hệ số thanh toán nợ ngắn hạn, độ lớn của hệ số này phụ thuộc vào ngành nghề kinh doanh và kỳ hạn thanh toán các món nợ trong kỳ.

Chỉ tiêu này cho phép đánh giá tốt hơn rủi ro phá sản của doanh nghiệp. Tuy nhiên do các chi phí trả trước cũng như các khoản phải thu… có quá trình chuyển đổi sang tiền mặt chậm hơn nhiều, nên có thể sử dụng chỉ tiêu khác để bổ sung.

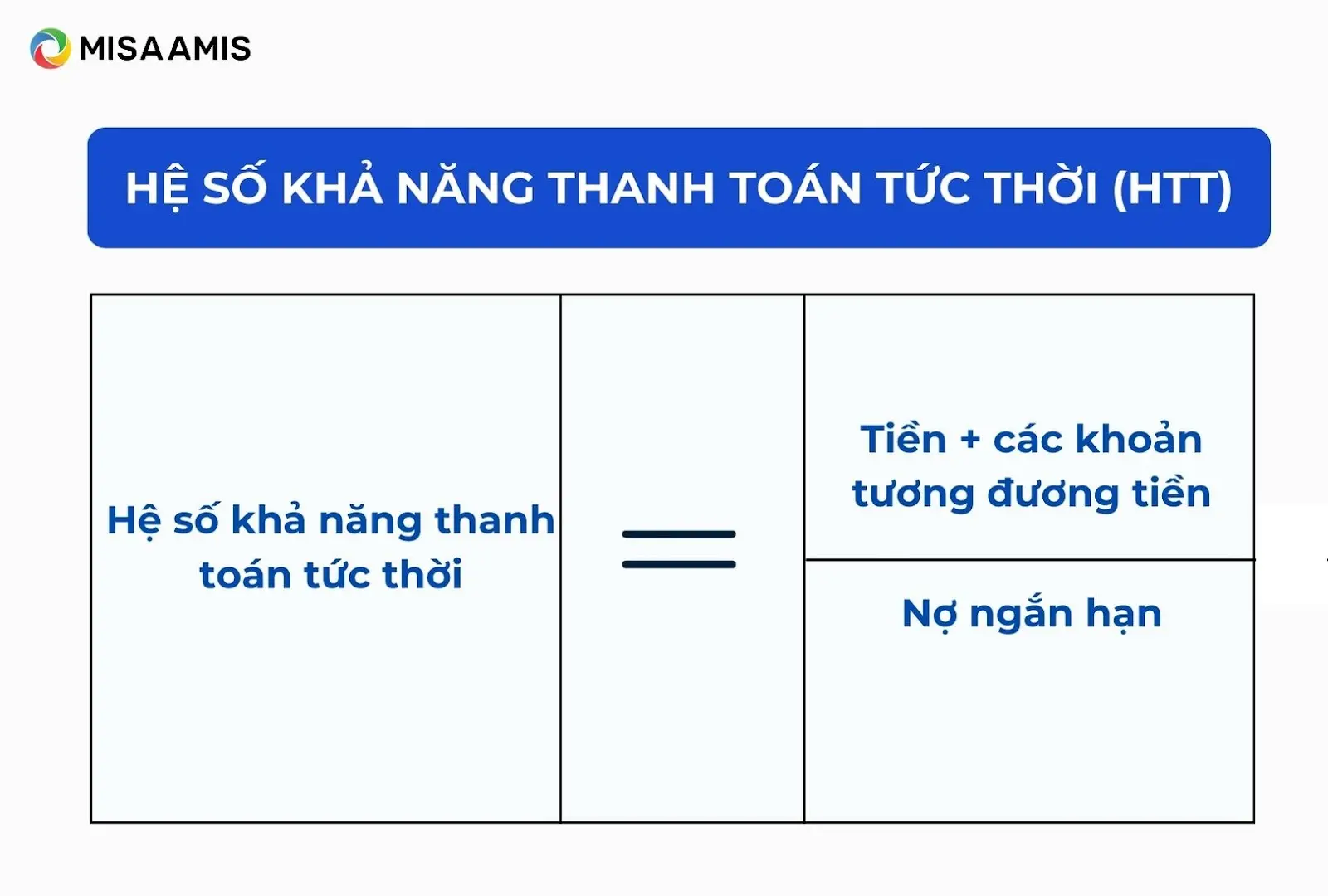

3.4. Hệ số khả năng thanh toán tức thời (Htt)

Hệ số khả năng thanh toán tức thời hay còn gọi là tỷ lệ thanh toán bằng tiền, chỉ số thanh toán tiền mặt… Hệ số này nhằm đánh giá sát hơn tình hình thanh toán của doanh nghiệp.

Công thức tính:

| Tỷ số khả năng thanh toán tức thời = | Tiền +các khoản tương đương tiền |

| Nợ ngắn hạn |

Tiền và các khoản tương đương tiền ở đây bao gồm tiền mặt, tiền gửi ngân hàng, tiền đang chuyển, các khoản đầu tư chứng khoán ngắn hạn và các khoản đầu tư ngắn hạn khác có thể dễ dàng chuyển đổi thành tiền trong thời hạn 3 tháng mà không gặp rủi ro lớn.

Hệ số này đặc biệt hữu ích khi đánh giá tính thanh khoản của một doanh nghiệp trong giai đoạn nền kinh tế đang gặp khủng hoảng (khi mà hàng tồn kho không tiêu thụ được, các khoản phải thu khó thu hồi). Tuy nhiên, trong nền kinh tế ổn định, dùng tỷ số khả năng thanh toán tức thời đánh giá tính thanh khoản của một doanh nghiệp có thể xảy ra sai sót. Bởi lẽ, một doanh nghiệp có một lượng lớn nguồn tài chính không được sử dụng đồng nghĩa do doanh nghiệp đó sử dụng không hiệu quả nguồn vốn.

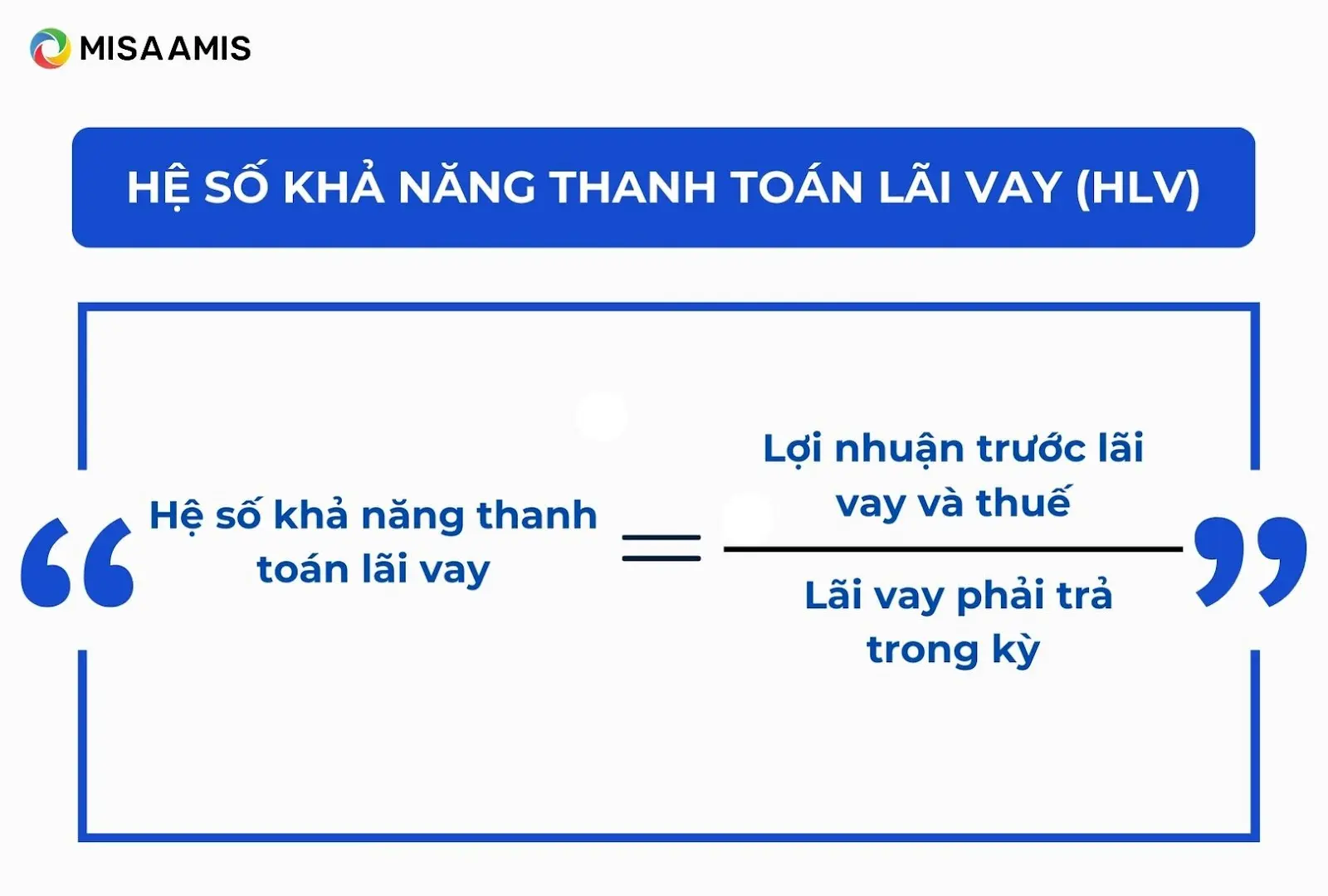

3.5. Hệ số khả năng thanh toán lãi vay (Hlv)

Hệ số khả năng thanh toán lãi vay hay còn gọi là Tỷ lệ thanh toán lãi vay; hoặc Hệ số thanh toán lãi nợ vay. Hệ số này phản ánh khả năng thanh toán lãi tiền vay của doanh nghiệp cũng như mức độ rủi ro có thể gặp phải của các chủ nợ.

Công thức tính:

| Hệ số khả năng thanh toán lãi vay= | Lợi nhuận trước lãi vay và thuế |

| Lãi vay phải trả trong kỳ |

Hệ số khả năng thanh toán lãi vay là một trong những chỉ tiêu mà bên cho vay (ngân hàng) rất quan tâm khi thẩm định vay vốn của khách hàng. Do đó, chỉ số này ảnh hưởng rất lớn đến xếp hạng tín nhiệm và lãi suất vay vốn của doanh nghiệp. Việc đảm bảo trả lãi các khoản vay đúng hạn cũng thể hiện hiệu quả hoạt động kinh doanh của doanh nghiệp tốt và ngược lại.

4. Lưu ý khi phân tích khả năng thanh toán của doanh nghiệp

Việc phân tích khả năng thanh toán của doanh nghiệp có ý nghĩa rất lớn đối với không chỉ bản thân doanh nghiệp đó, mà còn giúp các nhà đầu tư, nhà cung cấp, ngân hàng… đưa ra được các quyết định đầu tư, cho vay phù hợp.

- Với bản thân doanh nghiệp: So sánh giữa khả năng thanh toán với nhu cầu thanh toán trong từng giai đoạn. Từ đó, đưa ra các chính sách phù hợp để đáp ứng nhu cầu và khả năng tài chính hiện tại như đầu tư, huy động vốn, mở rộng quy mô…

- Với chủ đầu tư, nhà cung cấp, ngân hàng: So sánh giữa khả năng thanh toán của doanh nghiệp với toàn ngành, với các thời điểm trong quá khứ, từ đó đưa ra các quyết định hợp tác, đầu tư phù hợp.

5. Sự khác biệt giữa tình hình thanh toán và thanh khoản của doanh nghiệp

Việc sử dụng cả hai bộ tỷ số về tính thanh khoản và khả năng thanh toán giúp chúng ta có được bức tranh toàn cảnh về sức khỏe tài chính của một doanh nghiệp. Tuy nhiên, có một vài điểm khác biệt giữa tình hình thanh toán và thanh khoản của doanh nghiệp như sau:

- Khả năng thanh khoản thể hiện khả năng thanh toán các khoản nợ ngắn hạn bằng tài sản lưu động.

- Khả năng thanh toán đề cập đến khả năng của một công ty trong việc trang trải tất cả các nghĩa vụ tài chính của mình, cả trong ngắn hạn và dài hạn. Việc mất khả năng thanh toán sẽ dẫn đến việc phá sản của một doanh nghiệp.

Khả năng thanh toán và tính thanh khoản đều quan trọng như nhau, và các công ty có năng lực tài chính lành mạnh vừa có khả năng thanh toán vừa có khả năng thanh khoản ổn định.

Cả hai tỉ số này đều thể hiện việc chậm trễ trong thanh toán các khoản nợ có thể gây ra các vấn đề nghiêm trọng cho doanh nghiệp. Do đó, việc duy trì một tỷ lệ thanh khoản và thanh toán phù hợp là việc vô cùng cần thiết để giữ vững sức khỏe tài chính của một doanh nghiệp.

6. Kết luận

Phân tích khả năng thanh toán là một yếu tố quan trọng trong việc đánh giá sức khỏe tài chính và tiềm năng phát triển của một doanh nghiệp. Qua việc xem xét các chỉ số thanh toán, chúng ta có thể hiểu rõ hơn về khả năng của doanh nghiệp trong việc đáp ứng các nghĩa vụ tài chính ngắn và dài hạn.

Việc duy trì khả năng thanh toán tốt không chỉ giúp doanh nghiệp nâng cao uy tín trong mắt các đối tác và nhà đầu tư, tổ chức tín dụng, mà còn tạo điều kiện thuận lợi cho việc mở rộng hoạt động kinh doanh. Trong bối cảnh cạnh tranh ngày càng gay gắt, doanh nghiệp cần chủ động theo dõi và cải thiện các chỉ số này để đảm bảo sự ổn định và bền vững.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/