Tỷ lệ chi trả cổ tức là một trong những chỉ số quan trọng mà các nhà đầu tư không thể bỏ qua khi đầu tư chứng khoán. Đây không chỉ là thông số cho thấy mức độ sinh lời từ cổ phiếu mà còn phản ánh chính sách tài chính và khả năng sinh lợi của doanh nghiệp.

Bài viết dưới đây, MISA AMIS sẽ cung cấp kiến thức tổng quan về tỷ lệ chi trả cổ tức (TLCTCT), công thức tính và những yếu tố tác động đến chỉ số này, giúp bạn đưa ra quyết định đầu tư sáng suốt và hiệu quả hơn.

1. Tỷ lệ chi trả cổ tức là gì?

Tỷ lệ chi trả cổ tức (Dividend Payout Ratio – DPR) là một chỉ số tài chính quan trọng giúp nhà đầu tư đánh giá phần lợi nhuận của công ty được chia sẻ dưới dạng cổ tức cho cổ đông. Chỉ số này cho thấy mức độ công ty chi trả cổ tức từ lợi nhuận sau thuế, phản ánh khả năng duy trì cổ tức của công ty trong dài hạn.

Tỷ lệ chi trả cổ tức có thể được tính theo công thức:

| Tỷ lệ chi trả cổ tức = | Cổ tức hàng năm | x 100 |

| Lợi nhuận sau thuế hàng năm |

DPR càng cao có thể cho thấy công ty có chính sách ưu tiên trả cổ tức cho cổ đông, đặc biệt là những công ty trưởng thành, có thu nhập ổn định. Tuy nhiên, DPR quá cao cũng có thể là dấu hiệu của sự thiếu hụt trong tái đầu tư cho sự phát triển của công ty.

2. Mối quan hệ giữa tỷ lệ chi trả cổ tức và lợi nhuận công ty

Tỷ lệ chi trả cổ tức (DPR) có mối quan hệ chặt chẽ với lợi nhuận của công ty. Nếu lợi nhuận của công ty tăng trưởng, công ty có thể tăng DPR mà vẫn duy trì được khả năng tái đầu tư và phát triển. Ngược lại, nếu công ty gặp khó khăn tài chính hoặc lợi nhuận sụt giảm, DPR có thể bị giảm để duy trì sự ổn định của doanh nghiệp.

Ngoài ra, DPR cũng có thể phản ánh mức độ ưu tiên của công ty đối với cổ đông. Các công ty có chính sách chi trả cổ tức cao thường thu hút các nhà đầu tư tìm kiếm thu nhập thụ động ổn định, nhưng điều này cũng có thể làm giảm khả năng tăng trưởng dài hạn nếu công ty không có đủ nguồn lực để tái đầu tư vào hoạt động kinh doanh.

3. Công thức tính tỷ lệ chi trả cổ tức

Tỷ lệ chi trả cổ tức được tính theo công thức sau:

| Tỷ lệ chi trả cổ tức = | Cổ tức hàng năm | x 100 |

| Lợi nhuận sau thuế hàng năm |

Trong đó:

- Cổ tức hàng năm: Số tiền mà công ty trả cho mỗi cổ đông mỗi năm.

- Lợi nhuận sau thuế: Lợi nhuận mà công ty kiếm được sau khi trừ đi tất cả các chi phí và thuế.

Ví dụ: Nếu công ty ABC có lợi nhuận sau thuế là 10 tỷ đồng và quyết định chi trả cổ tức là 3 tỷ đồng trong năm, DPR sẽ được tính như sau:

| Tỷ lệ chi trả cổ tức = | 3 tỷ đồng | x 100 | = 30% |

| 10 tỷ đồng |

Điều này có nghĩa là công ty ABC quyết định chi trả 30% lợi nhuận của mình cho cổ đông dưới dạng cổ tức. Còn lại 70% lợi nhuận sẽ được tái đầu tư hoặc giữ lại để phát triển.

Ví dụ: Công ty XYZ có lợi nhuận sau thuế là 50 triệu USD và cổ tức hàng năm là 10 triệu USD, DPR của công ty này là:

| Tỷ lệ chi trả cổ tức = | 10 triệu USD | x 100 | = 20% |

| 50 triệu USD |

Với DPR là 20%, công ty XYZ đang chi trả 20% lợi nhuận của mình cho cổ đông, và phần còn lại sẽ được tái đầu tư vào các hoạt động kinh doanh.

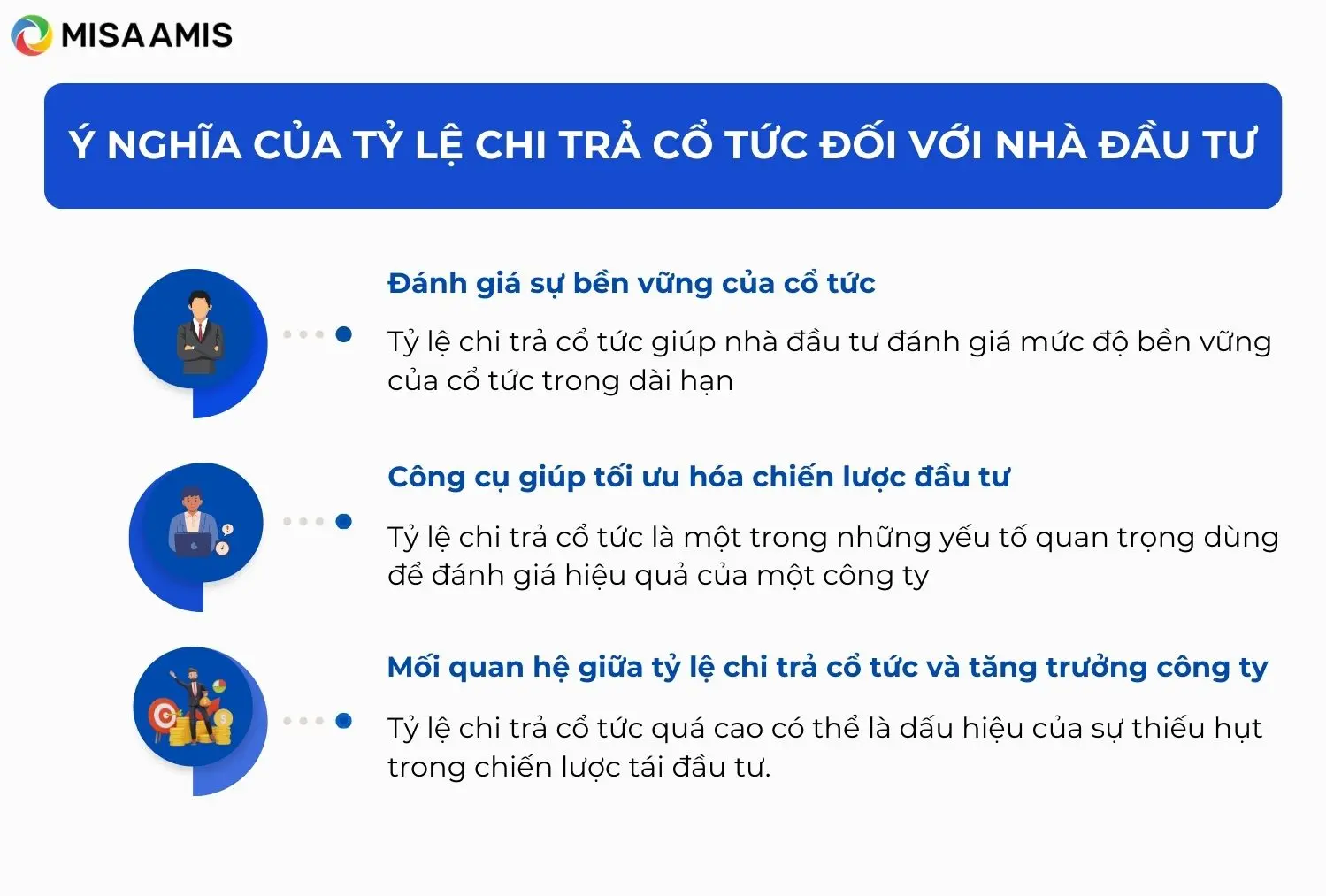

4. Ý nghĩa của DPR đối với nhà đầu tư

Đánh giá sự bền vững của cổ tức

Tỷ lệ chi trả cổ tức giúp nhà đầu tư đánh giá mức độ bền vững của cổ tức trong dài hạn. Nếu DPR quá cao, điều này có thể khiến công ty không có đủ nguồn lực để tái đầu tư vào các hoạt động kinh doanh, từ đó ảnh hưởng đến sự phát triển bền vững của công ty. Ngược lại, DPR thấp có thể cho thấy công ty đang giữ lại lợi nhuận để tái đầu tư vào các cơ hội tăng trưởng.

Những công ty có DPR vừa phải, không quá cao nhưng cũng không quá thấp, thường được xem là những công ty có sự cân bằng giữa trả cổ tức cho cổ đông và phát triển bền vững.

Công cụ giúp tối ưu hóa chiến lược đầu tư

Tỷ lệ chi trả cổ tức là một trong những yếu tố quan trọng mà các nhà đầu tư dùng để đánh giá hiệu quả của một công ty. Những nhà đầu tư tìm kiếm thu nhập thụ động sẽ ưu tiên các công ty có DPR ổn định và bền vững. Tuy nhiên, tỷ lệ này chỉ là một yếu tố trong việc ra quyết định đầu tư và cần phải kết hợp với các yếu tố khác như tăng trưởng doanh thu, triển vọng ngành, và tình hình tài chính của công ty.

Mối quan hệ giữa tỷ lệ chi trả cổ tức và tăng trưởng công ty

Một tỷ lệ chi trả cổ tức quá cao có thể là dấu hiệu của sự thiếu hụt trong chiến lược tái đầu tư, dẫn đến hạn chế trong khả năng phát triển của công ty. Tuy nhiên, nếu công ty duy trì DPR hợp lý và giữ lại một phần lợi nhuận để phát triển, tỷ lệ này có thể giúp thúc đẩy sự tăng trưởng bền vững trong tương lai.

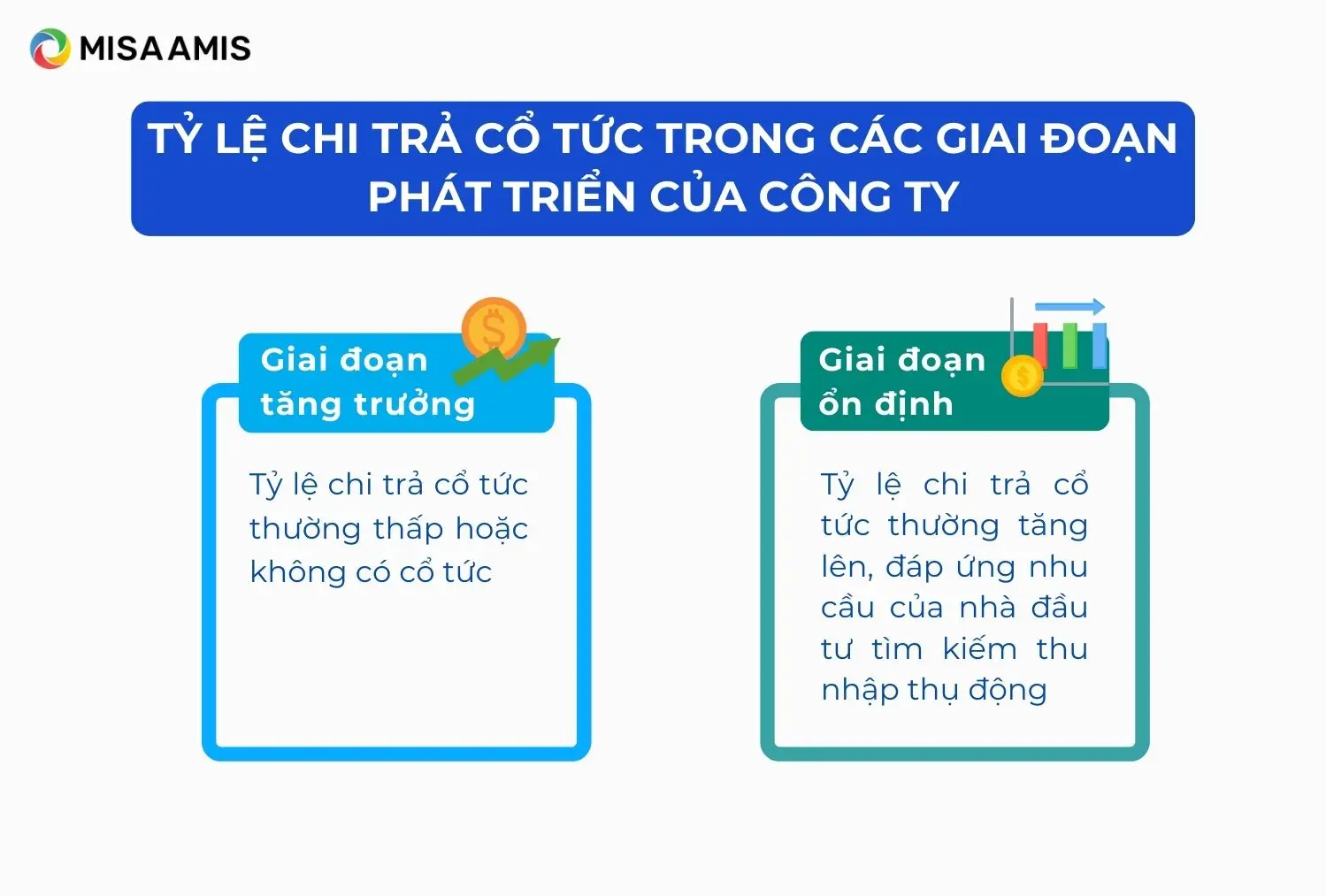

5. Tỷ lệ chi trả cổ tức trong các giai đoạn phát triển của công ty

DPR không phải lúc nào cũng giống nhau trong suốt vòng đời của một doanh nghiệp. Trong giai đoạn phát triển mạnh mẽ hoặc giai đoạn khởi đầu, các công ty thường ưu tiên tái đầu tư lợi nhuận vào việc mở rộng quy mô và phát triển sản phẩm mới, từ đó tỷ lệ chi trả cổ tức thường thấp.

Tuy nhiên, khi công ty trưởng thành và đã ổn định về mặt tài chính, họ có xu hướng gia tăng DPR để tạo thu nhập ổn định cho các cổ đông. Việc hiểu rõ các giai đoạn này giúp nhà đầu tư xác định kỳ vọng hợp lý về DPR.

DPR trong giai đoạn tăng trưởng: Các công ty trong giai đoạn này có lợi nhuận cao nhưng thường giữ lại phần lớn lợi nhuận để tái đầu tư vào mở rộng và phát triển. Vì vậy, trong giai đoạn tăng trưởng, chỉ số DPR thường thấp hoặc không có cổ tức.

Tỷ lệ chi trả cổ tức trong giai đoạn ổn định: Các công ty đã đạt được sự phát triển ổn định sẽ có dòng tiền ổn định hơn và có thể chi trả cổ tức đều đặn. Lúc này, DPR thường tăng lên, đáp ứng nhu cầu của nhà đầu tư tìm kiếm thu nhập thụ động.

6. Kết Luận

Tỷ lệ chi trả cổ tức (DPR) là một công cụ quan trọng giúp nhà đầu tư đánh giá khả năng sinh lời từ cổ tức của công ty, đồng thời là yếu tố quyết định trong chiến lược đầu tư dài hạn. Tuy nhiên, chỉ số DPR cần phải được đánh giá cùng với các yếu tố tài chính và triển vọng của công ty.

Nhà đầu tư cần sử dụng DPR như một yếu tố trong chiến lược đầu tư tổng thể. Cần kết hợp tỷ lệ này với các yếu tố khác để đưa ra quyết định đầu tư hợp lý, đồng thời chú ý đến sự bền vững và khả năng phát triển của doanh nghiệp.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/