Hệ số thanh toán ngắn hạn có ý nghĩa rất lớn đối với hoạt động phân tích tài chính doanh nghiệp, giúp các nhà quản trị hình dung ra chu kì hoạt động của công ty có hiệu quả hay không, hoặc khả năng biến sản phẩm thành tiền mặt có tốt không.

Hệ số này cũng là một trong những yếu tố giúp các nhà đầu tư và các tổ chức tín dụng đánh giá khả năng tài chính của một công ty trong một khoảng thời gian nhất định, để từ đó đưa ra quyết định có nên đầu tư hoặc cho vay hay không.

1. Hệ số thanh toán ngắn hạn là gì?

Hệ số thanh toán ngắn hạn (hay còn gọi là hệ số khả năng thanh toán nợ ngắn hạn, hệ số thanh toán hiện thời) là chỉ số dùng để đo lường khả năng trả các khoản nợ ngắn hạn của doanh nghiệp (như nợ và các khoản phải trả…) bằng các tài sản ngắn hạn của doanh nghiệp (như tiền mặt, các khoản phải thu, hàng tồn kho…).

2. Cách tính hệ số thanh toán ngắn hạn

Hệ số thanh toán ngắn hạn được tính theo công thức sau:

| Tài sản ngắn hạn

Hệ số thanh toán ngắn hạn = ————————– Nợ ngắn hạn |

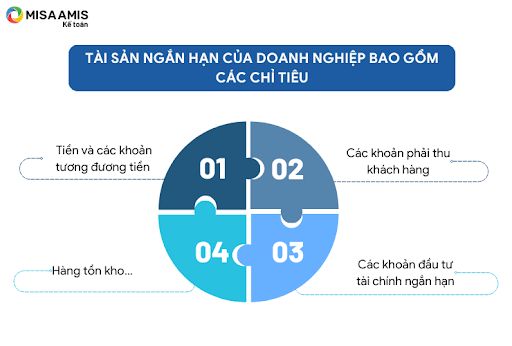

Trong đó, tài sản ngắn hạn của doanh nghiệp bao gồm các chỉ tiêu như:

– Tiền và các khoản tương đương tiền

– Các khoản phải thu khách hàng

– Các khoản đầu tư tài chính ngắn hạn

– Hàng tồn kho…

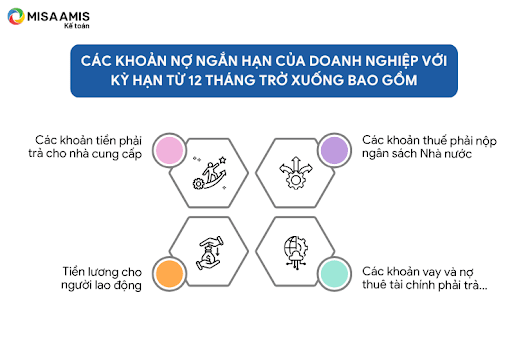

Các khoản nợ ngắn hạn của doanh nghiệp với kỳ hạn từ 12 tháng trở xuống bao gồm:

– Các khoản tiền phải trả cho nhà cung cấp

– Tiền lương cho người lao động

– Các khoản thuế phải nộp ngân sách nhà nước

– Các khoản vay và nợ thuê tài chính phải trả…

– Nếu hệ số này <1: Thể hiện khả năng trả nợ của doanh nghiệp yếu, là dấu hiệu báo trước những khó khăn tiềm ẩn về tài chính mà doanh nghiệp có thể gặp phải trong việc trả các khoản nợ ngắn hạn. Khi hệ số này càng dần về 0, doanh nghiệp càng mất khả năng chi trả, gia tăng nguy cơ phá sản.

Tuy nhiên, doanh nghiệp có rất nhiều cách để huy động thêm vốn nên trong nhiều trường hợp, khi hệ số này về gần bằng 0, doanh nghiệp vẫn không bị phá sản.

– Nếu hệ số này >1: Cho thấy doanh nghiệp có khả năng cao trong việc sẵn sàng thanh toán các khoản nợ đến hạn. Tỷ số càng cao càng đảm bảo khả năng chi trả của doanh nghiệp, tính thanh khoản ở mức cao.

Tuy nhiên, trong một số trường hợp, tỷ số quá cao chưa chắc phản ánh khả năng thanh khoản của doanh nghiệp là tốt. Bởi có thể nguồn tài chính không được sử dụng hợp lý, hay hàng tồn kho quá lớn dẫn đến việc khi có biến động trên thị trường, lượng hàng tồn kho không thể bán ra để chuyển hoá thành tiền.

Theo công thức trên, khả năng thanh toán của doanh nghiệp sẽ là tốt trong các trường hợp sau đây:

– Tài sản lưu động và đầu tư ngắn hạn chuyển dịch theo xu hướng tăng lên và nợ ngắn hạn giảm xuống.

– Tài sản lưu động và đầu tư ngắn hạn, và nợ ngắn hạn đều chuyển dịch theo xu hướng cùng tăng nhưng tốc độ tăng của tài sản lưu động và đầu tư ngắn hạn lớn hơn tốc độ tăng của nợ ngắn hạn.

3. Ý nghĩa của hệ số thanh toán ngắn hạn

– Đối với doanh nghiệp

Hệ số thanh toán ngắn hạn có ý nghĩa rất lớn đối với hoạt động phân tích tài chính của doanh nghiệp, giúp hình dung ra chu kì hoạt động của công ty có hiệu quả hay không, hoặc khả năng biến sản phẩm thành tiền mặt có tốt không. Nếu công ty gặp phải rắc rối trong vấn đề đòi các khoản phải thu hoặc thời gian thu hồi tiền mặt kéo dài, thì công ty rất dễ gặp khó khăn về khả năng thanh khoản.

Thông qua hệ số thanh toán ngắn hạn, nhà quản trị có thể đánh giá xem liệu tình hình tài chính doanh nghiệp có đủ ổn định. Nhìn chung, nếu đáp án cho ra từ 2 trở lên, doanh nghiệp có khả năng thanh toán nợ rất tốt. Tuy nhiên, trong thực tế, con số 1,5 cũng được cho là khá an toàn.

Mặc dù không dự đoán chính xác 100%, nhưng nếu hệ số thanh toán ngắn hạn nhỏ hơn 1 doanh nghiệp có nguy cơ cao hết tiền trả nợ trong vòng một năm, trừ khi dòng tài sản có sự thay đổi đột ngột, hoặc huy động vốn từ bên ngoài.

Hệ số thanh toán ngắn hạn quá cao chưa hẳn là tốt. Điều này có thể chỉ ra rằng doanh nghiệp không tái đầu tư vào hoạt động sản xuất, kinh doanh, hoặc không thanh trả lợi nhuận cổ tức. Tóm lại, nhà quản trị nên tìm ra phương án hợp lý nhất, vừa đảm bảo an toàn tài chính, vừa thúc đẩy sự phát triển của doanh nghiệp.

– Đối với nhà đầu tư

Nhà đầu tư có thể sử dụng hệ số thanh toán ngắn hạn để đánh giá khả năng tài chính của doanh nghiệp trong một khoảng thời gian nhất định. Tuy nhiên, đây không phải là tiêu chí duy nhất để ra quyết định. Nhà đầu tư cần xem xét cả ưu nhược của hệ số này, đồng thời kết sử dụng kết hợp với các chỉ số tài chính khác, nhằm có được bức tranh tổng thể.

– Đối với tổ chức tín dụng

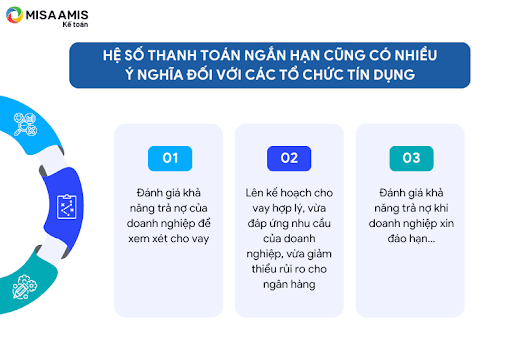

Hệ số thanh toán ngắn hạn cũng có nhiều ý nghĩa đối với các tổ chức tín dụng, cụ thể như:

- Đánh giá khả năng trả nợ của doanh nghiệp để xem xét cho vay.

- Lên kế hoạch cho vay hợp lý, vừa đáp ứng nhu cầu của doanh nghiệp, vừa giảm thiểu rủi ro cho ngân hàng.

- Đánh giá khả năng trả nợ khi doanh nghiệp xin đáo hạn…

4. Lưu ý về hệ số thanh toán ngắn hạn

Hạn chế của hệ số thanh toán ngắn hạn là phần tử số (tài sản ngắn hạn) bao gồm nhiều loại kể cả những loại tài sản khó có thể hoán chuyển thành tiền để trả nợ vay như các khoản nợ phải thu khó đòi, hàng tồn kho kém phẩm chất, các khoản thiệt hại chờ xử lý..

Theo kinh nghiệm của các nhà phân tích, người ta nhận thấy rằng nếu hệ số này = 2 là tốt nhất. Tuy nhiên số liệu này chỉ mang tính chất tham khảo bởi vì nó biến động tùy thuộc vào nhiều nhân tố và điều kiện khác nhau của từng ngành. Tuy nhiên ở đây xuất hiện mâu thuẫn:

– Thứ nhất, khả năng thanh toán ngắn hạn của doanh nghiệp là chỉ tiêu phản ánh tình hình tài chính của doanh nghiệp, không thể nói một cách đơn giản tình hình tài chính của doanh nghiệp là tốt nếu khả năng thanh toán ngắn hạn lớn.

Khả năng thanh toán ngắn hạn lớn có thể do: các khoản phải thu (tức nợ không đòi được hoặc không dùng để bù trừ được) vẫn còn lớn, hàng tồn kho lớn (tức nguyên vật liệu dự trữ quá lớn không dùng hết và hàng hóa, thành phẩm tồn kho không bán được không đối lưu được) tức là có thể có một lượng lớn.

Tài sản lưu động tồn trữ lớn, phản ánh việc sử dụng tài sản không hiệu quả, vì bộ phận này không vận động không sinh lời… Khi đó khả năng thanh toán của doanh nghiệp thực tế sẽ là không cao nếu không muốn nói là không có khả năng thanh toán.

– Thứ hai, tài sản lưu động và đầu tư ngắn hạn có thể được hình thành từ vốn vay dài hạn như tiền trả trước cho người bán; hoặc được hình thành từ nợ khác (như các khoản ký quỹ, ký cược…) hoặc được hình thành từ nguồn vốn chủ sở hữu. Chính vì thế có thể vốn vay ngắn hạn của doanh nghiệp nhỏ nhưng nợ dài hạn và nợ khác lớn.

Nếu lấy tổng tài sản lưu động chia cho nợ ngắn hạn để nói lên khả năng thanh toán nợ ngắn hạn của doanh nghiệp thì chẳng khác gì kiểu dùng nợ để trả nợ vay.

Chính vì vậy, không phải hệ số này càng lớn càng tốt. Tính hợp lý của hệ số này phụ thuộc vào ngành nghề kinh doanh, ngành nghề nào có tài sản lưu động chiếm tỷ trọng cao (chẳng hạn Thương mại) trong tổng tài sản thì hệ số này cao và ngược lại.

Cần chú ý rằng tuy 2 doanh nghiệp có thể có cùng hệ số khả năng thanh toán hiện hành nhưng có thể mỗi doanh nghiệp có điều kiện tài chính và tiến độ thanh toán các khoản nợ khác nhau vì nó phụ thuộc vào tài sản ngắn hạn dùng để trả nợ của từng doanh nghiệp.

Vì những hạn chế trên nên khi đánh giá khả năng thanh toán của doanh nghiệp, các nhà phân tích thường kết hợp thêm hệ số khả năng thanh toán nhanh.

5. Kết luận

Có thể thấy rằng, hệ số thanh toán ngắn hạn không chỉ phản ánh một phần tình hình tài chính hiện tại của doanh nghiệp mà còn là công cụ hữu ích trong việc ra quyết định đầu tư và quản lý rủi ro.

Mặc dù hệ số thanh toán ngắn hạn cung cấp cái nhìn tổng quan về khả năng thanh toán, nhưng cần lưu ý rằng nó không phải là chỉ số duy nhất để đánh giá sức khỏe tài chính của doanh nghiệp. Do đó, việc kết hợp với các chỉ số khác và phân tích sâu hơn về bối cảnh hoạt động sẽ giúp các nhà quản trị doanh nghiệp có cái nhìn toàn diện hơn.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/