Báo cáo tài chính Vingroup 2024 cho thấy tập đoàn tư nhân lớn nhất Việt Nam tiếp tục duy trì đà tăng trưởng mạnh mẽ, với doanh thu ấn tượng, sự mở rộng nhanh chóng của VinFast và tiềm năng lớn từ mảng dịch vụ. Tuy nhiên, bên cạnh những con số tích cực, Vingroup vẫn đối mặt với thách thức đáng kể về dòng tiền, nợ vay và khả năng tối ưu hóa lợi nhuận.

Trong bài phân tích này, chúng ta sẽ đi sâu vào báo cáo tài chính Vingroup, đánh giá chi tiết bảng cân đối kế toán, báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ, đồng thời dự báo triển vọng tài chính của tập đoàn trong năm 2025.

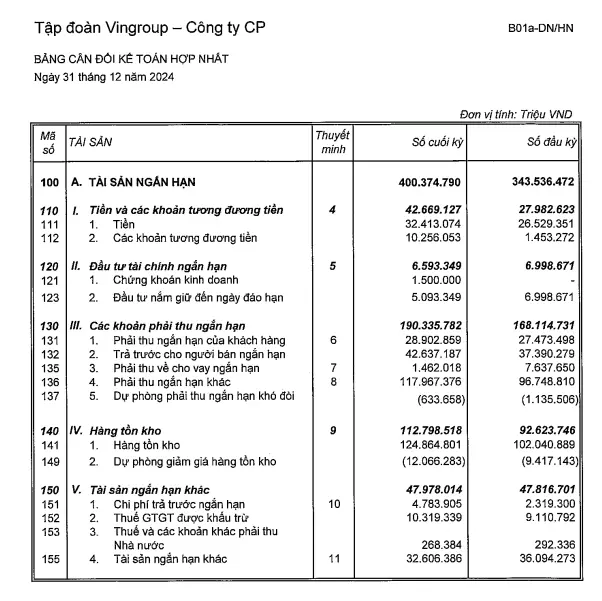

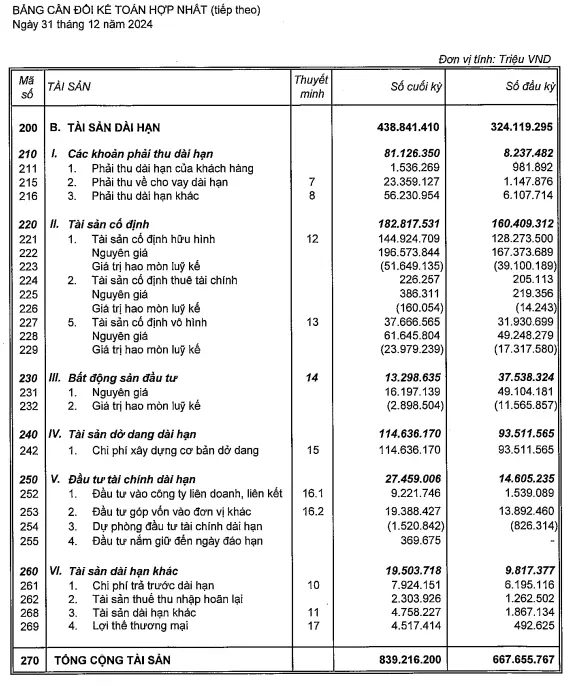

1. Bảng cân đối kế toán: tài sản tăng mạnh, nợ phải trả cũng gia tăng

Bảng cân đối kế toán của Vingroup 2024 phản ánh sự tăng trưởng nhanh chóng về quy mô tài sản, song hành với áp lực tài chính gia tăng từ các khoản nợ vay. Từ năm 2023 đến 2024, tổng tài sản của tập đoàn đã tăng trưởng mạnh mẽ nhờ mở rộng đầu tư vào bất động sản, công nghiệp và dịch vụ.

Tuy nhiên, sự phụ thuộc vào nợ vay cũng trở nên rõ ràng khi nợ phải trả tăng nhanh hơn vốn chủ sở hữu, tạo ra những thách thức trong việc quản lý dòng tiền và đảm bảo khả năng thanh toán.

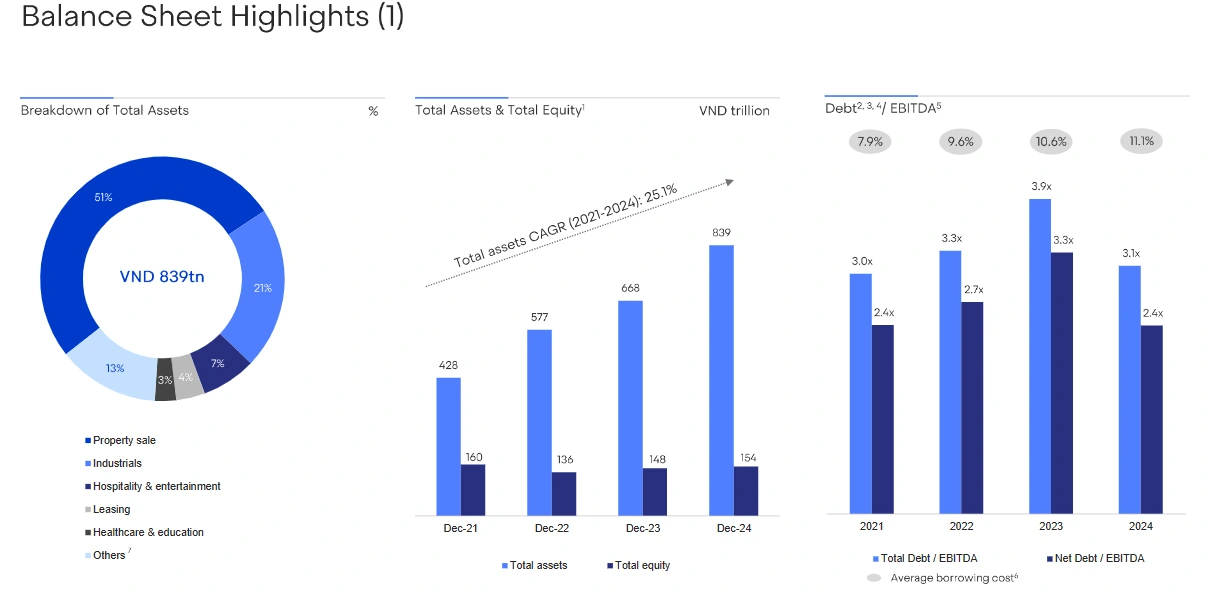

Tổng tài sản mở rộng nhanh chóng

Theo số liệu từ bảng cân đối kế toán, tổng tài sản của Vingroup đã tăng mạnh từ 667 nghìn tỷ VND vào cuối năm 2023 lên 839 nghìn tỷ VND vào cuối năm 2024, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 25,1%. Điều này cho thấy tập đoàn tiếp tục mở rộng mạnh mẽ, chủ yếu thông qua các khoản đầu tư vào bất động sản, sản xuất công nghiệp và dịch vụ.

Phân tích cơ cấu tài sản cho thấy bất động sản vẫn là mảng chiếm tỷ trọng lớn nhất với 51% tổng tài sản. Mảng công nghiệp, chủ yếu là VinFast, chiếm 21% tổng tài sản, trong khi các lĩnh vực khác như giải trí, y tế và giáo dục cũng đang mở rộng đáng kể. Điều này cho thấy Vingroup không còn phụ thuộc hoàn toàn vào bất động sản mà đang dần mở rộng sang các lĩnh vực công nghệ và dịch vụ.

Nguồn vốn: nợ phải trả tăng nhanh hơn vốn chủ sở hữu

Dựa vào bảng cân đối kế toán, vốn chủ sở hữu của Vingroup tăng từ 148 nghìn tỷ VND vào năm 2023 lên 153.8 nghìn tỷ VND vào cuối năm 2024. Mặc dù đây là một mức tăng trưởng tích cực, nhưng nó không theo kịp tốc độ tăng của nợ phải trả.

Trong cùng kỳ, nợ phải trả của tập đoàn đã tăng từ 519 nghìn tỷ VND năm 2023 lên 685,6 nghìn tỷ VND vào năm 2024. Điều này phản ánh việc Vingroup đang sử dụng đòn bẩy tài chính cao để tài trợ cho các dự án mở rộng.

Tỷ lệ Nợ / EBITDA đạt đỉnh 3,9 lần vào năm 2023 trước khi giảm xuống 3,1 lần vào năm 2024. Điều này cho thấy Vingroup đã bắt đầu kiểm soát nợ tốt hơn, nhưng mức nợ vẫn cao so với tiêu chuẩn tài chính an toàn.

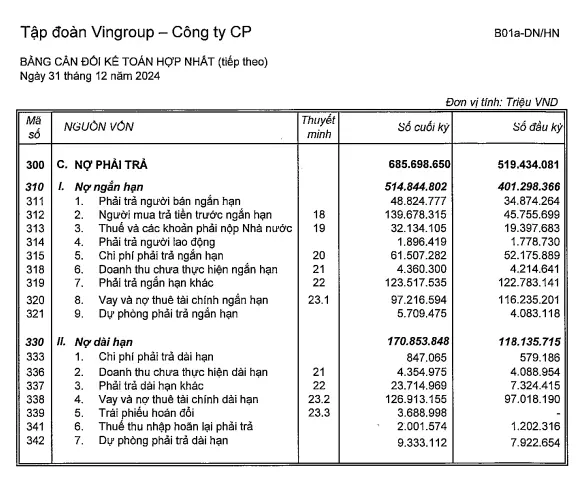

Cơ cấu nợ: áp lực tài chính lớn

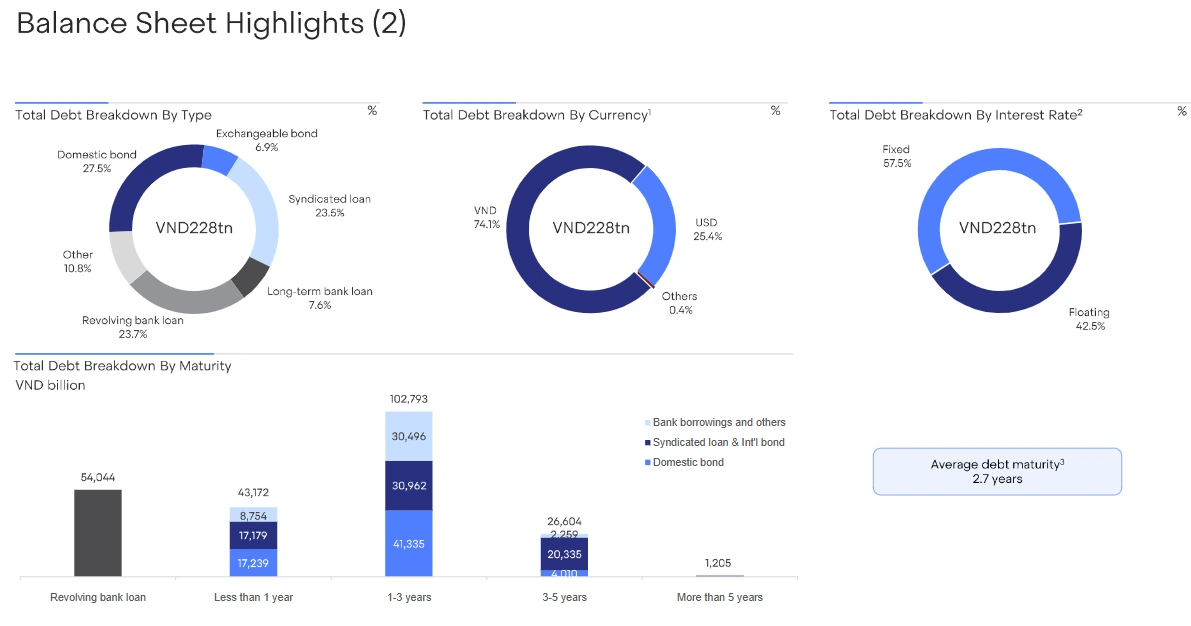

Dữ liệu từ bảng cân đối kế toán cho thấy nợ vay chiếm tỷ trọng lớn trong nợ phải trả, với nợ ngắn hạn chiếm 514,8 nghìn tỷ VND vào cuối năm 2024. Đây là dấu hiệu của áp lực tài chính lớn khi Vingroup cần xoay vòng dòng tiền để đáp ứng các nghĩa vụ thanh toán.

Tại biểu đồ “Total Debt Breakdown” cho thấy 228 nghìn tỷ VND nợ của Vingroup có cơ cấu đa dạng, bao gồm trái phiếu doanh nghiệp trong nước (27,5%), khoản vay hợp vốn (23,5%) và các khoản vay ngân hàng dài hạn (7,6%).

Tỷ lệ lãi vay trung bình của tập đoàn tăng từ 7,9% năm 2021 lên 11,1% vào năm 2024, phản ánh chi phí tài chính ngày càng cao. Trung bình, các khoản vay có kỳ hạn 2,7 năm, với phần lớn trái phiếu và khoản vay ngân hàng đáo hạn trong vòng 1-3 năm.

2. Báo cáo kết quả kinh doanh: doanh thu kỷ lục nhưng biên lợi nhuận còn thấp

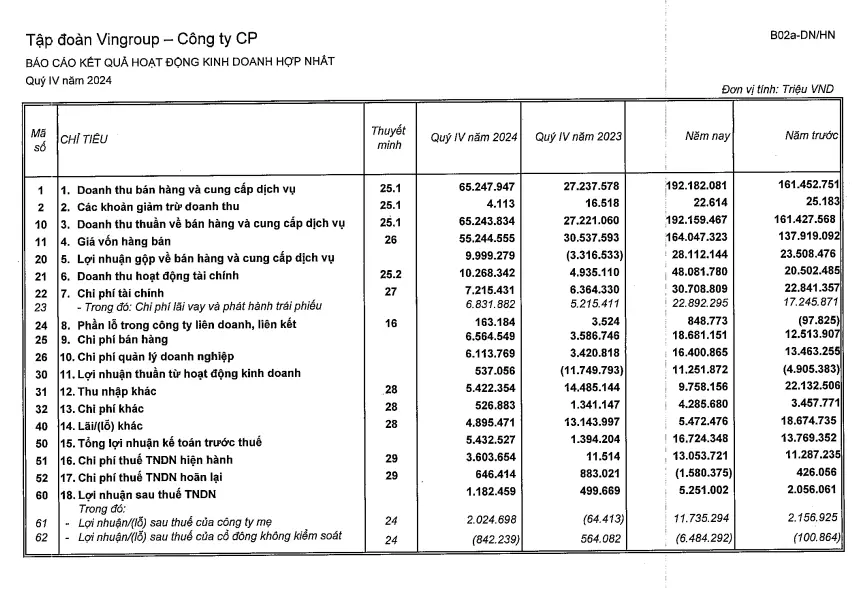

Năm 2024, Vingroup tiếp tục ghi nhận sự tăng trưởng mạnh mẽ về doanh thu và lợi nhuận, phản ánh hiệu quả trong chiến lược mở rộng và phát triển đa ngành. Báo cáo kết quả kinh doanh hợp nhất cho thấy doanh thu thuần đạt 192.182 tỷ VND, tăng 19% so với năm 2023, nhờ vào sự phục hồi của thị trường bất động sản và sự bứt phá mạnh của mảng công nghiệp. Lợi nhuận trước thuế tăng 21,5%, đạt 16.724 tỷ VND, bất chấp áp lực từ chi phí tài chính và các khoản đầu tư lớn.

Doanh thu tăng trưởng mạnh nhờ mảng công nghiệp và dịch vụ

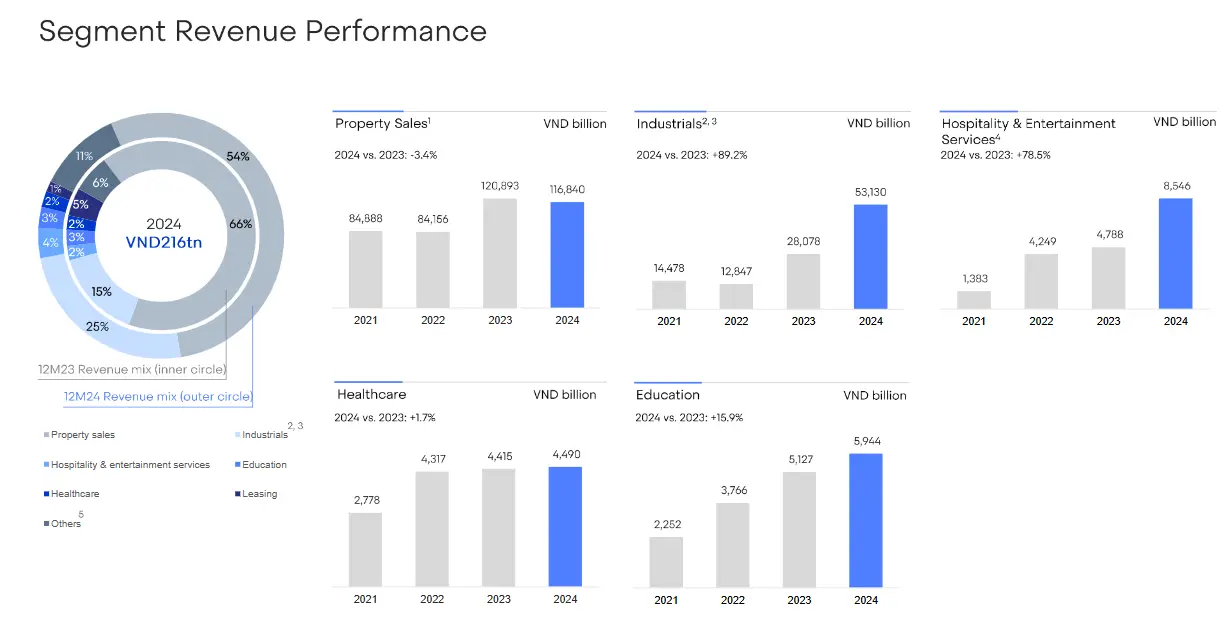

Tổng doanh thu của Vingroup trong năm 2024 đạt 192.182 tỷ VND, tăng từ 161.452 tỷ VND năm 2023. Tuy nhiên, sự thay đổi trong cơ cấu doanh thu đã phản ánh xu hướng phát triển mới của tập đoàn.

Mảng bất động sản vẫn là nguồn thu chính, đóng góp 116.840 tỷ VND vào tổng doanh thu. Tuy nhiên, doanh thu từ mảng này lại giảm nhẹ 3,4% so với năm 2023, cho thấy tốc độ bán hàng có dấu hiệu chậm lại. Dữ liệu từ biểu đồ “Segment Revenue Performance” cũng cho thấy tỷ trọng doanh thu từ bất động sản giảm từ 66% năm 2023 xuống 54% năm 2024, cho thấy Vingroup đang dần chuyển hướng sang các ngành khác để đa dạng hóa nguồn thu.

Điểm sáng lớn nhất trong cơ cấu doanh thu là mảng công nghiệp (VinFast và sản xuất khác), với mức tăng trưởng 89,2%, đạt 53.130 tỷ VND. Đây là sự bùng nổ mạnh mẽ so với mức 28.078 tỷ VND năm 2023. Kết quả này phản ánh sự mở rộng quy mô sản xuất xe điện của VinFast và khả năng thâm nhập tốt vào các thị trường quốc tế.

Bên cạnh đó, dịch vụ khách sạn và giải trí cũng có mức tăng trưởng mạnh, tăng 78,5%, đạt 8.546 tỷ VND so với 4.788 tỷ VND năm 2023. Mảng y tế và giáo dục cũng tiếp tục tăng trưởng, lần lượt đạt 4.490 tỷ VND và 5.944 tỷ VND, tăng lần lượt 1,7% và 15,9% so với năm trước.

Nhìn chung, tăng trưởng doanh thu mạnh mẽ đến từ mảng công nghiệp và dịch vụ đã giúp Vingroup bù đắp phần sụt giảm của bất động sản. Điều này phản ánh chiến lược đa ngành của tập đoàn đang mang lại hiệu quả, giúp giảm bớt sự phụ thuộc vào thị trường bất động sản vốn có tính chu kỳ cao.

Lợi nhuận gộp cải thiện nhưng biên lợi nhuận vẫn thấp

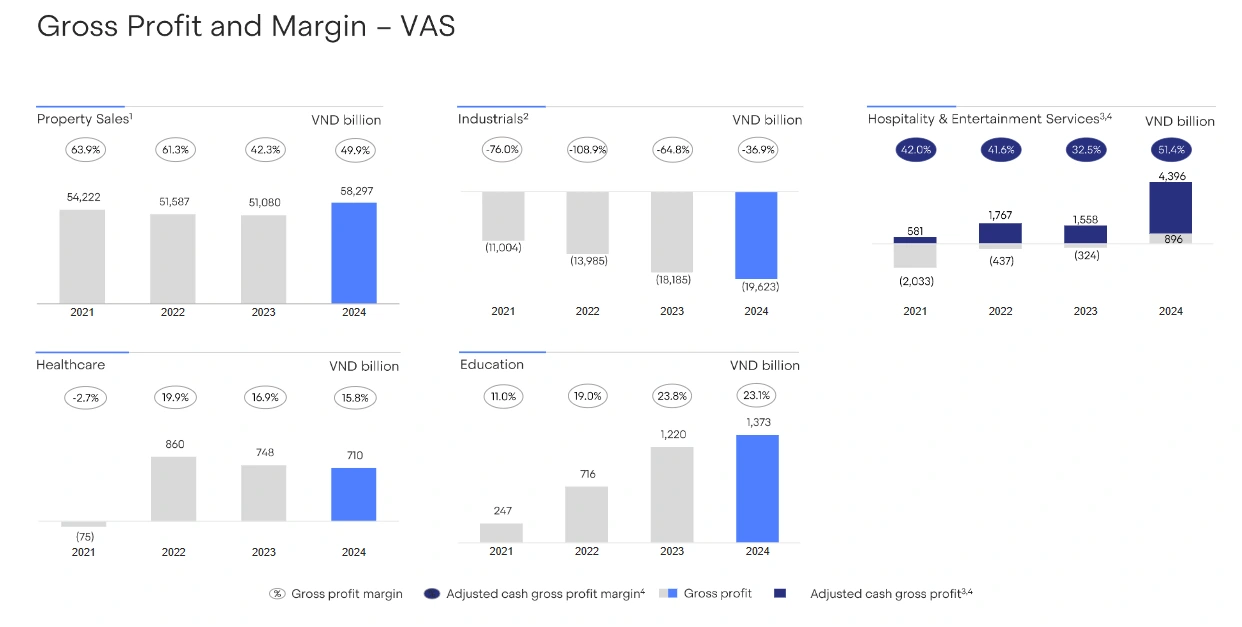

Lợi nhuận gộp của Vingroup năm 2024 đạt 46.226 tỷ VND, tăng 20,6% so với mức 38.343 tỷ VND năm 2023. Biên lợi nhuận gộp cũng cải thiện nhẹ, đạt 21,4%, cao hơn mức 20,4% năm 2023, nhưng vẫn thấp hơn đáng kể so với mức 31,3% của năm 2021 – 2022.

Dữ liệu từ biểu đồ “Gross Profit and Margin” cho thấy mảng bất động sản có biên lợi nhuận gộp 49,9%, cải thiện so với mức 42,3% năm 2023, nhờ tối ưu hóa chi phí xây dựng và triển khai các dự án có giá trị cao hơn.

Mảng công nghiệp vẫn là gánh nặng lớn khi tiếp tục ghi nhận khoản lỗ lớn. Lợi nhuận gộp của mảng này đạt -19.623 tỷ VND, cho thấy chi phí sản xuất xe điện vẫn quá cao so với doanh thu. Mặc dù VinFast đã tăng trưởng doanh số mạnh mẽ, nhưng việc đầu tư lớn vào công nghệ, hạ tầng và hệ thống phân phối toàn cầu đã khiến biên lợi nhuận tiếp tục âm.

Mảng dịch vụ khách sạn và giải trí lại là điểm sáng, với biên lợi nhuận gộp tăng mạnh lên 51,4%, cao hơn nhiều so với 32,5% năm 2023. Điều này phản ánh sự phục hồi của ngành du lịch sau đại dịch và hiệu quả của các dự án đầu tư vào Vinpearl.

EBITDA tăng trưởng ấn tượng, phản ánh hiệu quả kinh doanh

EBITDA của Vingroup năm 2024 đạt 65.743 tỷ VND, tăng 26,5% so với mức 51.964 tỷ VND năm 2023. Biên EBITDA cũng cải thiện đáng kể, đạt 30,5%, so với mức 27,6% năm trước. Điều này cho thấy tập đoàn đã kiểm soát chi phí tốt hơn, đặc biệt trong mảng bất động sản và dịch vụ.

Tuy nhiên, chi phí tài chính vẫn là một gánh nặng lớn. Năm 2024, chi phí lãi vay và phát hành trái phiếu của Vingroup lên đến 22.892 tỷ VND, tăng mạnh so với 17.245 tỷ VND năm 2023. Điều này chủ yếu đến từ việc tập đoàn tiếp tục vay nợ lớn để tài trợ cho các dự án mở rộng.

Lợi nhuận trước thuế tăng trưởng tốt nhưng áp lực vẫn cao

Lợi nhuận trước thuế của Vingroup năm 2024 đạt 16.724 tỷ VND, tăng 21,5% so với năm 2023. Mặc dù con số này cho thấy sự cải thiện, nhưng vẫn chưa đạt được mức lợi nhuận cao như giai đoạn trước đây.

Lợi nhuận thuần sau thuế thuộc về cổ đông công ty mẹ đạt 11.735 tỷ VND, tăng mạnh so với mức 2.156 tỷ VND năm 2023, phản ánh sự phục hồi đáng kể về lợi nhuận ròng.

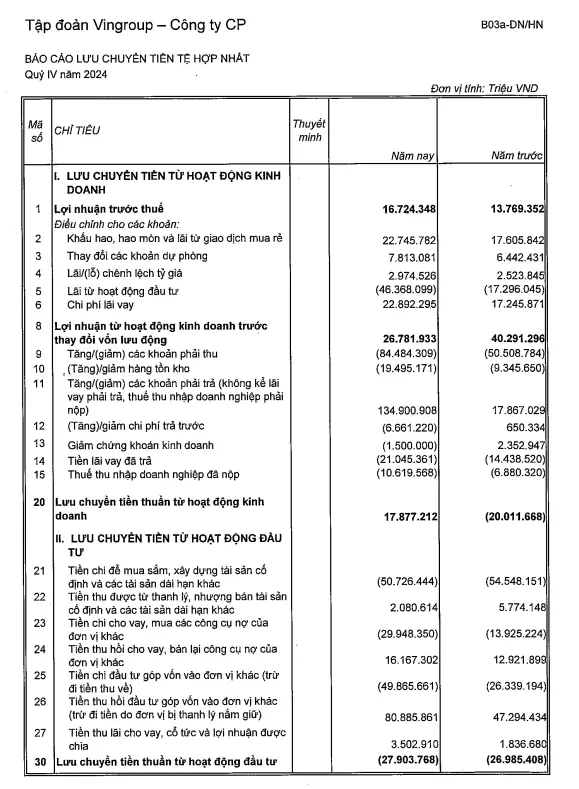

3. Báo cáo lưu chuyển tiền tệ: dòng tiền kinh doanh dương trở lại nhưng vẫn phụ thuộc vào vay nợ

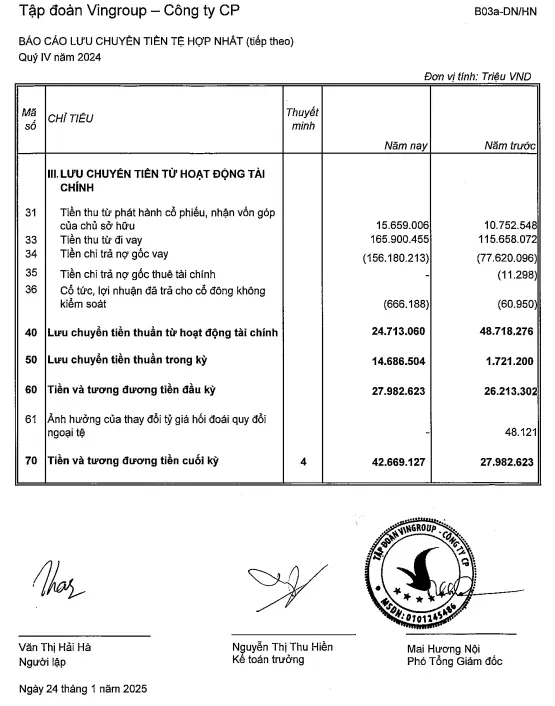

Báo cáo lưu chuyển tiền tệ của Vingroup năm 2024 phản ánh sự cải thiện đáng kể trong dòng tiền từ hoạt động kinh doanh, tuy nhiên áp lực từ đầu tư lớn và nợ vay vẫn tiếp tục là thách thức. Tổng dòng tiền thuần từ hoạt động kinh doanh đạt 17.877 tỷ VND, đánh dấu sự phục hồi mạnh mẽ so với mức âm 20.011 tỷ VND năm 2023. Trong khi đó, dòng tiền từ hoạt động đầu tư tiếp tục âm 27.903 tỷ VND, cho thấy tập đoàn vẫn đang mở rộng mạnh mẽ vào các dự án mới. Dòng tiền từ hoạt động tài chính dương 24.713 tỷ VND, phản ánh việc tiếp tục huy động vốn để tài trợ cho các khoản đầu tư dài hạn.

Dòng tiền từ hoạt động kinh doanh phục hồi mạnh mẽ

Dòng tiền thuần từ hoạt động kinh doanh năm 2024 đạt 17.877 tỷ VND, trong khi năm 2023 con số này là âm 20.011 tỷ VND. Sự cải thiện này chủ yếu đến từ:

- Lợi nhuận trước thuế tăng lên 16.724 tỷ VND, cao hơn mức 13.769 tỷ VND năm 2023.

- Điều chỉnh từ khấu hao, hao mòn và lãi từ giao dịch mua rẻ đạt 22.745 tỷ VND, tăng so với 17.605 tỷ VND năm trước, phản ánh chi phí tài sản cố định cao do mở rộng sản xuất của VinFast và các dự án bất động sản.

- Lỗ từ hoạt động đầu tư lên đến 46.368 tỷ VND, cao hơn gần gấp ba lần so với mức 17.296 tỷ VND năm 2023, cho thấy việc tập đoàn đầu tư mạnh vào các tài sản dài hạn nhưng chưa mang lại lợi nhuận ngay lập tức.

Dù vậy, một điểm đáng lo ngại là sự gia tăng của các khoản phải thu, tăng 84.484 tỷ VND. Điều này có thể do Vingroup mở rộng chính sách bán hàng linh hoạt hơn hoặc chưa thu được tiền từ một số giao dịch lớn. Ngoài ra, hàng tồn kho cũng tăng 19.495 tỷ VND, chủ yếu từ bất động sản và sản xuất ô tô.

Sự cải thiện mạnh trong dòng tiền kinh doanh chủ yếu nhờ vào việc quản lý tốt các khoản phải trả. Cụ thể, các khoản phải trả tăng 134.900 tỷ VND, cao hơn đáng kể so với mức 87.029 tỷ VND năm 2023, cho thấy Vingroup đang tận dụng tốt các điều khoản thanh toán với nhà cung cấp và đối tác.

Dòng tiền từ hoạt động đầu tư mở rộng quy mô nhưng áp lực dòng tiền lớn

Dòng tiền từ hoạt động đầu tư tiếp tục âm 27.903 tỷ VND, cho thấy Vingroup vẫn đang đầu tư mạnh vào các dự án dài hạn. Trong đó, chi tiêu lớn nhất thuộc về mua sắm tài sản cố định và tài sản dài hạn, lên đến 50.726 tỷ VND, tăng so với 54.548 tỷ VND năm 2023. Điều này phản ánh các khoản đầu tư lớn vào VinFast, bất động sản và hạ tầng dịch vụ.

Ngoài ra, dòng tiền đầu tư vào công ty liên doanh, liên kết lên tới 49.865 tỷ VND, cho thấy Vingroup tiếp tục mở rộng hệ sinh thái kinh doanh của mình.

Một điểm tích cực là tiền thu từ lãi cho vay, cổ tức và lợi nhuận được chia đạt 3.502 tỷ VND, tăng gần gấp đôi so với 1.836 tỷ VND năm 2023, cho thấy một số khoản đầu tư trước đây đã bắt đầu sinh lời.

Dòng tiền từ hoạt động tài chính vẫn phụ thuộc vào huy động vốn

Dòng tiền từ hoạt động tài chính dương 24.713 tỷ VND, giảm so với mức 48.718 tỷ VND năm 2023, cho thấy Vingroup vẫn đang huy động vốn để tài trợ cho các hoạt động đầu tư nhưng với quy mô thấp hơn so với năm trước.

Vingroup đã huy động 165.900 tỷ VND từ các khoản vay, tăng mạnh so với 115.658 tỷ VND năm 2023. Tuy nhiên, tiền trả nợ gốc cũng tăng lên 156.180 tỷ VND, cho thấy áp lực tài chính lớn trong việc trả nợ vay.

Bên cạnh đó, tập đoàn cũng phát hành cổ phiếu và huy động vốn từ cổ đông, thu về 15.659 tỷ VND, cao hơn so với 10.752 tỷ VND năm 2023.

4. Tầm nhìn 2025 của vingroup: tăng trưởng toàn diện và mở rộng toàn cầu

Năm 2025, Vingroup đặt mục tiêu tiếp tục duy trì đà tăng trưởng mạnh mẽ, tập trung vào ba trụ cột chiến lược: Công nghiệp & Công nghệ, Bất động sản & Dịch vụ, và Doanh nghiệp xã hội. Với sự mở rộng cả trong nước và quốc tế, tập đoàn hướng tới việc củng cố vị thế trong các ngành kinh doanh cốt lõi, đồng thời thúc đẩy đổi mới sáng tạo và nâng cao trải nghiệm khách hàng.

Công nghiệp & công nghệ: vinfast dẫn đầu cuộc đua xe điện

VinFast tiếp tục là động lực tăng trưởng chính của Vingroup trong mảng công nghiệp và công nghệ. Tại Việt Nam, hãng đang dẫn đầu thị trường xe điện với tỷ lệ chấp nhận xe điện đạt 18%, nhờ xu hướng chuyển đổi từ xe máy xăng (ICE) sang xe điện hai bánh và bốn bánh. Năm 2025, VinFast sẽ tiếp tục mở rộng danh mục sản phẩm với các mẫu xe VF 3 và VF 5, tập trung vào phân khúc dễ tiếp cận hơn, mở rộng mạng lưới phân phối và nâng cao chất lượng dịch vụ.

Trên thị trường quốc tế, VinFast đặt mục tiêu tiến vào Indonesia, Philippines và Ấn Độ, tận dụng mô hình hệ sinh thái di chuyển xanh với sự hỗ trợ từ các đối tác như GSM và V-GREEN. Bên cạnh đó, các nhà máy lắp ráp CKD sẽ chính thức đi vào hoạt động, giúp giảm chi phí sản xuất và tăng khả năng cạnh tranh tại thị trường nước ngoài.

Ngoài Đông Nam Á, VinFast cũng lên kế hoạch mở rộng mạng lưới showroom thông qua hệ thống đại lý và nâng cao chất lượng dịch vụ sau bán hàng để củng cố vị thế tại các thị trường khác.

Bất động sản & dịch vụ: phát triển dự án lớn, đẩy mạnh Vinpearl

Mảng bất động sản tiếp tục là trụ cột quan trọng, với lượng hàng tồn chưa xuất hóa đơn lên đến 94,2 nghìn tỷ VND, tạo nền tảng vững chắc cho doanh thu trong những năm tới. Đà bán hàng sẽ được duy trì nhờ việc ra mắt các dự án quy mô lớn, bên cạnh các dự án hiện hữu. Những dự án quan trọng đóng góp vào doanh thu năm 2025 bao gồm Royal Island, Ocean Park 3 và Golden Avenue, cùng với các giao dịch bán sỉ tiềm năng.

Vinpearl đặt mục tiêu tăng trưởng doanh thu hai chữ số, dẫn đầu ngành du lịch & nghỉ dưỡng của Việt Nam. Chiến lược phát triển bao gồm:

- Mở rộng ra thị trường quốc tế, bao gồm Ấn Độ, Trung Đông và Đông Nam Á.

- Tăng cường kênh bán hàng trực tiếp, tối ưu hóa tiếp thị kỹ thuật số thông qua Brand.com và hợp tác với các nền tảng OTA (Online Travel Agency).

- Phát triển mảng MICE (du lịch kết hợp hội nghị, sự kiện), tạo ra nguồn doanh thu mới.

- Mở thêm 7 cơ sở mới và giới thiệu các điểm đến du lịch y tế & ẩm thực đặc sắc.

Doanh nghiệp xã hội: nâng tầm y tế, giáo dục & đổi mới sáng tạo

Vinmec sẽ mở rộng mạng lưới theo mô hình hub-and-spoke, trong đó bệnh viện Vinmec đóng vai trò trung tâm, kết nối với các phòng khám nội bộ và bệnh viện tư nhân bên ngoài. Bên cạnh đó, Vinmec cũng đẩy mạnh du lịch y tế, trung tâm chăm sóc người cao tuổi tại Ocean City và thương mại hóa các sản phẩm công nghệ sinh học trong điều trị bệnh không lây nhiễm.

Vinschool dự kiến mở thêm hai cơ sở tại Vinhomes Ocean Park 1 và Vinhomes Grand Park ở TP. HCM, hướng tới phục vụ 52.000 học sinh. Hệ thống giáo dục sẽ tiếp tục được đa dạng hóa để đáp ứng nhu cầu của năm học 2025 – 2026. Đồng thời, chương trình Edurun sẽ được triển khai để gây quỹ xây dựng trường học ở các tỉnh miền núi phía Bắc.

VinUni tập trung vào thu hút nhân tài toàn cầu với chương trình “VinUni 5000 Talented Students”, đồng thời xây dựng mạng lưới 100 nhà khoa học & nhà đổi mới thông qua sáng kiến “100 Sci-Tech Innovators Connect”. Việc đầu tư vào nghiên cứu sẽ được đẩy mạnh với trung tâm RISE (Research and Innovation for Sustainability and Excellence), hướng tới đưa VinUni vào top 100 trường đại học QS World University Rankings vào năm 2030.

Kết Luận

Năm 2024, Vingroup đã ghi nhận một năm tăng trưởng mạnh mẽ với doanh thu và lợi nhuận đạt mức cao kỷ lục, nhờ vào sự bứt phá của VinFast và sự phục hồi của mảng bất động sản. Tuy nhiên, áp lực tài chính vẫn là một thách thức lớn khi tập đoàn tiếp tục mở rộng quy mô và đầu tư mạnh vào các lĩnh vực chiến lược.

Bước sang năm 2025, Vingroup cần cân bằng giữa tăng trưởng và quản lý rủi ro tài chính, đặc biệt là tối ưu hóa dòng tiền và kiểm soát nợ vay. Để nâng cao hiệu quả quản lý tài chính và kế toán, các doanh nghiệp có thể ứng dụng phần mềm kế toán online MISA AMIS, một giải pháp số giúp kế toán viên và nhà quản lý theo dõi tình hình tài chính mọi lúc, mọi nơi.

Những tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Kết nối ngân hàng: Tự động đối soát giao dịch, cập nhật số dư tức thì.

- Kế toán tự động: Ghi nhận chứng từ, hóa đơn và lập báo cáo nhanh chóng, chính xác.

- Báo cáo tài chính thông minh: Hệ thống báo cáo trực quan, dễ dàng theo dõi và ra quyết định.

- Tích hợp hóa đơn điện tử, kê khai thuế: Giúp doanh nghiệp tuân thủ quy định pháp luật mà không cần thao tác thủ công.

- Làm việc online, đa nền tảng: Dễ dàng truy cập và quản lý dữ liệu kế toán mọi lúc, mọi nơi.

Đăng ký ngay để trải nghiệm 15 ngày dùng thử miễn phí phần mềm kế toán online MISA AMIS – công cụ tài chính hoàn hảo cho doanh nghiệp của bạn

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/