Tài khoản 353 – Quỹ khen thưởng, phúc lợi là công cụ quan trọng giúp doanh nghiệp theo dõi các khoản trích lập và sử dụng quỹ nhằm đảm bảo quyền lợi cho người lao động. Tuy nhiên, việc hạch toán tài khoản này cần tuân thủ quy định kế toán để tránh sai sót và tối ưu hóa nguồn quỹ. Hiểu rõ cách thức hạch toán sẽ giúp doanh nghiệp minh bạch trong quản lý tài chính, duy trì quỹ phúc lợi ổn định và nâng cao hiệu quả hoạt động.

Trong bài viết này, chúng ta sẽ cùng tìm hiểu chi tiết về nguyên tắc hạch toán, các bút toán quan trọng và những lưu ý khi sử dụng tài khoản 353 theo thông tư 200.

1. Tài khoản 353 là gì?

Tài khoản 353 – Quỹ khen thưởng, phúc lợi là tài khoản kế toán dùng để phản ánh việc trích lập, sử dụng và số dư quỹ khen thưởng, phúc lợi của doanh nghiệp. Quỹ này được hình thành từ lợi nhuận sau thuế nhằm phục vụ các hoạt động khen thưởng, phúc lợi cho người lao động và tổ chức các hoạt động văn hóa, xã hội trong doanh nghiệp.

Mục đích và vai trò của quỹ khen thưởng, phúc lợi:

- Hỗ trợ chế độ đãi ngộ nhân sự: Quỹ khen thưởng được sử dụng để chi trả các khoản thưởng cho nhân viên có thành tích xuất sắc, nâng cao động lực làm việc và giữ chân nhân tài.

- Đảm bảo phúc lợi cho người lao động: Quỹ phúc lợi được dùng để hỗ trợ các hoạt động như tham quan, nghỉ mát, khám sức khỏe định kỳ hoặc các chương trình phúc lợi khác.

- Đầu tư vào các hoạt động văn hóa, xã hội: Một phần quỹ phúc lợi có thể được sử dụng để mua sắm tài sản cố định phục vụ đời sống tinh thần của nhân viên, như xây dựng khu giải trí, thư viện, sân chơi thể thao.

- Tuân thủ quy định tài chính doanh nghiệp: Việc trích lập và sử dụng quỹ theo đúng quy định giúp doanh nghiệp đảm bảo minh bạch tài chính và thực hiện nghĩa vụ đối với người lao động.

2. Nguyên tắc kế toán tài khoản 353

- Tài khoản 353 được sử dụng để theo dõi số dư, tình hình trích lập và sử dụng các quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng ban quản lý điều hành công ty. Các quỹ này được hình thành từ lợi nhuận sau thuế thu nhập doanh nghiệp (TNDN) nhằm phục vụ công tác khen thưởng, khuyến khích lợi ích vật chất, cũng như nâng cao đời sống tinh thần và phúc lợi chung cho người lao động.

- Việc trích lập và sử dụng quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng ban quản lý điều hành công ty phải theo chính sách tài chính hiện hành.

- Quỹ khen thưởng, quỹ phúc lợi, quỹ thưởng ban quản lý điều hành công ty phải được hạch toán chi tiết theo từng loại quỹ.

- Trường hợp TSCĐ được đầu tư, mua sắm bằng quỹ phúc lợi và sử dụng cho hoạt động sản xuất, kinh doanh, kế toán sẽ ghi nhận tăng tài sản cố định, đồng thời ghi tăng vốn đầu tư của chủ sở hữu và giảm quỹ phúc lợi tương ứng.

- Nếu TSCĐ được sử dụng cho mục đích văn hóa, phúc lợi chung, kế toán sẽ ghi tăng TSCĐ và kết chuyển từ quỹ phúc lợi (TK 3532) sang quỹ phúc lợi đã hình thành TSCĐ (TK 3533). Các tài sản này không được trích khấu hao hàng tháng vào chi phí mà sẽ tính hao mòn một lần vào cuối năm để ghi giảm quỹ phúc lợi đã hình thành TSCĐ.

3. Kết cấu và nội dung phản ánh của tài khoản 353

- Bên Nợ:

- Các khoản chi tiêu từ quỹ khen thưởng, phúc lợi ban quản lý điều hành công ty

- Giảm quỹ phúc lợi đã hình thành tài sản cố định khi tính hao mòn hoặc thanh lý, phát hiện thiếu khi kiểm kê TSCĐ

- Đầu tư, mua sắm tài sản cố định bằng quỹ phúc lợi khi hoàn thành phục vụ nhu cầu văn hóa, phúc lợi.

- Cấp quỹ khen thưởng, phúc lợi cho đơn vị cấp dưới.

- Bên Có:

- Trích lập quỹ từ lợi nhuận sau thuế thu nhập doanh nghiệp.

- Quỹ khen thưởng, phúc lợi được cấp trên cấp.

- Quỹ phúc lợi đã hình thành tài sản cố định tăng do đầu tư, mua sắm.

- Số dư bên Có: Số quỹ khen thưởng, quỹ phúc lợi hiện còn của doanh nghiệp.

4. Phân loại tài khoản 353

Tài khoản 353 – Quỹ khen thưởng, phúc lợi, có 4 tài khoản cấp 2:

- Tài khoản 3531 – Quỹ khen thưởng: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ khen thưởng.

- Tài khoản 3532 – Quỹ phúc lợi: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ phúc lợi.

- Tài khoản 3533 – Quỹ phúc lợi đã hình thành tài sản cố định: Phản ánh số hiện có, tình hình tăng, giảm quỹ phúc lợi đã hình thành tài sản cố định.

- Tài khoản 3534 – Quỹ thưởng ban quản lý điều hành công ty: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ thưởng ban quản lý.

5. Hướng dẫn hạch toán tài khoản 353 theo Thông tư 200

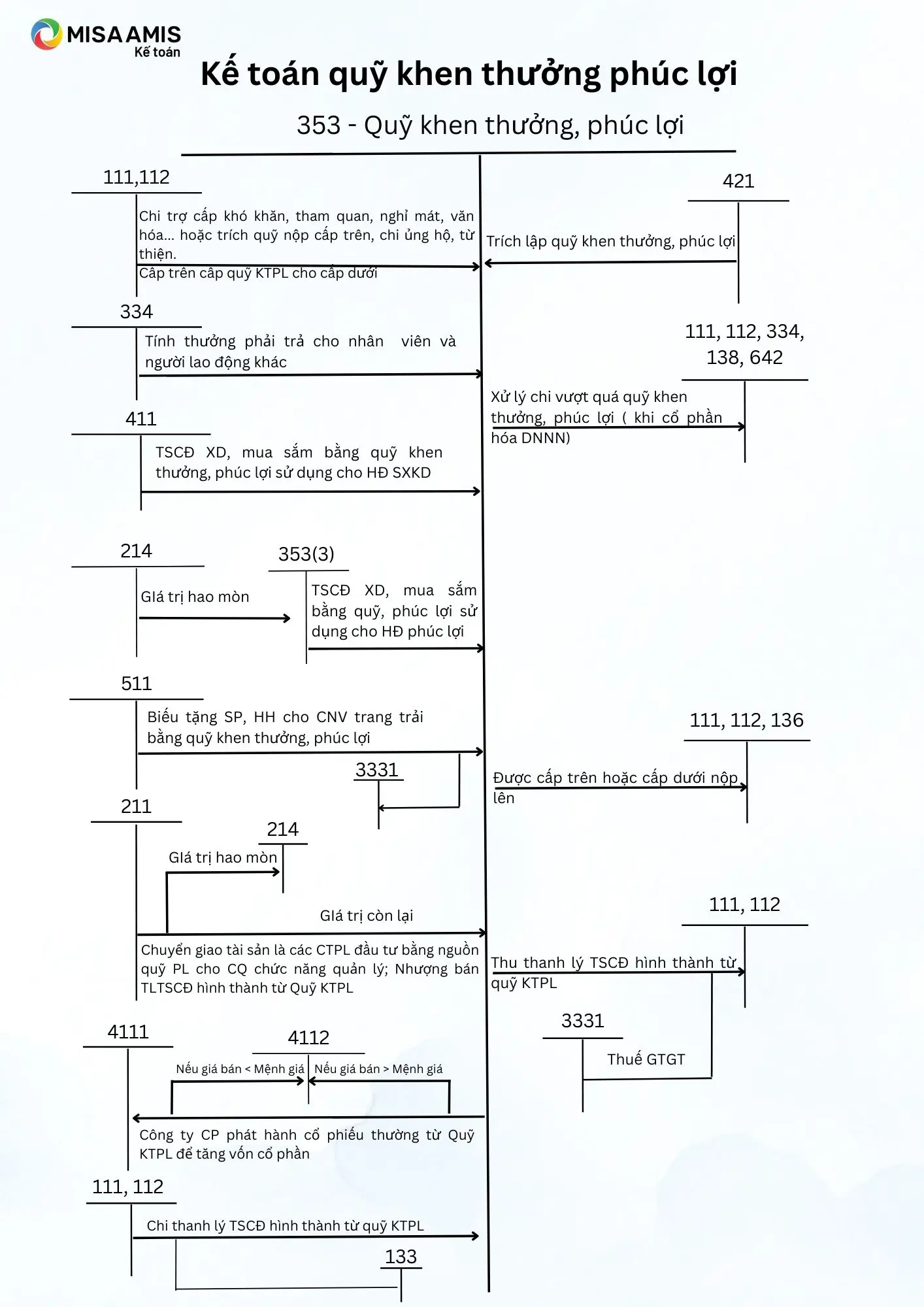

Trích lập quỹ khen thưởng, phúc lợi:

- Trong năm, khi tạm trích quỹ khen thưởng, phúc lợi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối.

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534).

- Cuối năm, khi xác định số quỹ được trích thêm:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối.

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534).

Chi tiêu từ quỹ khen thưởng, phúc lợi:

- Chi tiền thưởng cho công nhân viên và người lao động khác trong doanh nghiệp:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531).

Có TK 334 – Phải trả người lao động.

- Chi trợ cấp khó khăn, nghỉ mát, hoạt động văn hóa, văn nghệ từ quỹ phúc lợi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3532).

Có các TK 111, 112.

Hạch toán doanh thu khi bán sản phẩm, hàng hóa trang trải bằng quỹ khen thưởng, phúc lợi

- Kế toán ghi nhận doanh thu (không bao gồm thuế GTGT phải nộp):

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Ghi nhận quỹ được cấp từ đơn vị cấp trên:

- Khi cấp trên cấp quỹ khen thưởng, phúc lợi cho đơn vị cấp dưới, ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534)

Có các TK 111, 112.

- Số quỹ khen thưởng, phúc lợi do đơn vị cấp trên cấp xuống, ghi:

Nợ các TK 111, 112.

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532).

Chi từ quỹ phúc lợi cho hoạt động từ thiện, hỗ trợ thiên tai

- Khi sử dụng quỹ phúc lợi để ủng hộ các vùng thiên tai, hỏa hoạn hoặc làm từ thiện, kế toán ghi:

Nợ TK 3532 – Quỹ phúc lợi

Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng

Mua sắm tài sản cố định (TSCĐ) phục vụ hoạt động văn hóa, phúc lợi

- Khi doanh nghiệp đầu tư, mua sắm TSCĐ từ quỹ phúc lợi để sử dụng vào mục đích văn hóa, phúc lợi:

Nợ TK 211 – TSCĐ hữu hình (nguyên giá)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 241, 331 – Thanh toán tiền mua tài sản

- Nếu thuế GTGT đầu vào không được khấu trừ, nguyên giá TSCĐ bao gồm cả thuế GTGT. Đồng thời, kế toán thực hiện kết chuyển quỹ như sau:

Nợ TK 3532 – Quỹ phúc lợi

Có TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ

Ghi nhận hao mòn tài sản cố định từ quỹ phúc lợi

- Định kỳ, kế toán tính hao mòn tài sản cố định đã mua sắm bằng quỹ phúc lợi:

Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ

Có TK 214 – Hao mòn TSCĐ

Nhượng bán, thanh lý tài sản cố định từ quỹ phúc lợi

- Khi thanh lý hoặc nhượng bán tài sản cố định từ quỹ phúc lợi, kế toán ghi giảm TSCĐ:

Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ (giá trị còn lại)

Nợ TK 214 – Hao mòn TSCĐ

Có TK 211 – TSCĐ hữu hình (nguyên giá)

- Đối với các khoản thu, chi từ thanh lý TSCĐ:

- Chi phí liên quan đến thanh lý, nhượng bán

Nợ TK 3532 – Quỹ phúc lợi

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 334 – Thanh toán các khoản chi

- Ghi nhận khoản thu từ thanh lý, nhượng bán

Nợ TK 111, 112 – Tiền thu về

Có TK 3532 – Quỹ phúc lợi

Có TK 3331 – Thuế GTGT phải nộp (nếu có)

Chuyển giao công trình phúc lợi

- Khi chuyển giao nhà ở cán bộ, công nhân viên (được đầu tư bằng quỹ phúc lợi) cho cơ quan quản lý địa phương:

Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ (giá trị còn lại)

Nợ TK 214 – Hao mòn TSCĐ

Có TK 211 – TSCĐ hữu hình (nguyên giá)

Chi thưởng cho ban quản lý điều hành công ty

- Khi doanh nghiệp quyết định thưởng cho Hội đồng quản trị, Ban giám đốc từ Quỹ thưởng ban quản lý điều hành công ty:

Nợ TK 3534 – Quỹ thưởng ban quản lý điều hành công ty

Có TK 111, 112 – Tiền thưởng chi trả

Phát hành cổ phiếu thưởng từ quỹ khen thưởng

- Khi công ty cổ phần phát hành cổ phiếu thưởng từ quỹ khen thưởng để tăng vốn đầu tư của chủ sở hữu:

Nợ TK 3531 – Quỹ khen thưởng

Nợ TK 4112 – Thặng dư vốn cổ phần (trường hợp giá bán thấp hơn mệnh giá)

Có TK 4111 – Vốn góp của chủ sở hữu

Có TK 4112 – Thặng dư vốn cổ phần (trường hợp giá bán cao hơn mệnh giá)

Xử lý số dư quỹ khen thưởng và quỹ phúc lợi trước khi cổ phần hóa

- Khi doanh nghiệp 100% vốn nhà nước thực hiện cổ phần hóa, số dư quỹ khen thưởng và phúc lợi có thể được chia cho người lao động:

Nợ TK 3531, 3532 – Quỹ khen thưởng, phúc lợi

Có TK 334 – Phải trả người lao động

- Khi thực hiện chi tiền cho người lao động từ quỹ này:

Nợ TK 334 – Phải trả người lao động

Có TK 111, 112 – Chi trả tiền mặt hoặc chuyển khoản

- Nếu quỹ khen thưởng, phúc lợi đã chi quá mức (có số dư Nợ), kế toán xử lý như sau:

- Khoản đã chi trực tiếp cho người lao động cần thu hồi trước khi bán cổ phần ưu đãi

Nợ TK 138 – Phải thu khác

Có TK 3531, 3532 – Quỹ khen thưởng, phúc lợi

- Các khoản bị xuất toán, chi biếu tặng hoặc chi cho người lao động đã nghỉ việc trước thời điểm cổ phần hóa được xử lý như một khoản phải thu không có khả năng thu hồi

Nợ TK 111, 112, 334 – Phần tổ chức, cá nhân phải bồi thường

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 353 – Quỹ khen thưởng, phúc lợi

6. Những lưu ý khi hạch toán tài khoản 353

Việc hạch toán tài khoản 353 cần tuân thủ các nguyên tắc kế toán và chính sách tài chính hiện hành để đảm bảo tính minh bạch và chính xác. Doanh nghiệp cần lưu ý một số điểm quan trọng sau:

- Tuân thủ quy định tài chính về trích lập và sử dụng quỹ: Việc trích lập quỹ khen thưởng, phúc lợi phải thực hiện theo đúng quy định của pháp luật và chính sách tài chính nội bộ của doanh nghiệp. Bất kỳ khoản chi nào từ quỹ cũng cần được kiểm soát chặt chẽ để tránh sai sót hoặc vi phạm quy định.

- Hạch toán chi tiết theo từng loại quỹ: Quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng ban quản lý điều hành công ty cần được hạch toán riêng biệt để dễ dàng theo dõi, báo cáo và kiểm soát. Điều này giúp doanh nghiệp đảm bảo tính minh bạch và chính xác trong quá trình sử dụng quỹ.

- Xử lý tài sản cố định mua sắm từ quỹ phúc lợi: Khi doanh nghiệp sử dụng quỹ phúc lợi để mua sắm tài sản cố định phục vụ nhu cầu văn hóa, phúc lợi, cần hạch toán ghi tăng tài sản cố định đồng thời giảm quỹ phúc lợi tương ứng. Ngoài ra, tài sản này không bị trích khấu hao hàng tháng mà sẽ được tính hao mòn một lần vào cuối năm để ghi giảm quỹ.

Kết luận

Hạch toán tài khoản 353 đóng vai trò quan trọng trong việc quản lý quỹ khen thưởng, phúc lợi, giúp doanh nghiệp đảm bảo chế độ đãi ngộ cho người lao động và duy trì sự minh bạch trong tài chính. Việc thực hiện đúng nguyên tắc và quy trình hạch toán không chỉ giúp doanh nghiệp tuân thủ quy định kế toán mà còn tối ưu hóa việc sử dụng quỹ, góp phần nâng cao hiệu quả hoạt động.

Để đơn giản hóa quá trình hạch toán và nâng cao hiệu quả quản lý tài chính, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS. Đây là giải pháp hỗ trợ kế toán viên thực hiện nghiệp vụ nhanh chóng, chính xác và tự động hóa nhiều công đoạn kế toán.

Những tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Tự động hạch toán kế toán, giúp giảm sai sót và tiết kiệm thời gian.

- Quản lý quỹ khen thưởng, phúc lợi, theo dõi biến động quỹ chi tiết theo từng khoản mục.

- Báo cáo tài chính chính xác, dễ dàng kiểm soát các khoản trích lập và sử dụng quỹ.

- Kết nối dữ liệu với ngân hàng điện tử, hóa đơn điện tử, đồng bộ hóa thông tin tài chính.

- Làm việc online mọi lúc, mọi nơi, hỗ trợ doanh nghiệp có nhiều chi nhánh.

Sử dụng phần mềm kế toán online MISA AMIS giúp doanh nghiệp tối ưu hóa công tác kế toán, giảm thiểu sai sót và nâng cao năng suất làm việc.

Đăng ký ngay để trải nghiệm những tiện ích vượt trội của phần mềm!

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/