Chi phí tiền điện là khoản chi thiết yếu trong hoạt động của mọi doanh nghiệp. Tuy nhiên, việc hạch toán tiền điện đúng cách không chỉ giúp doanh nghiệp kiểm soát chi phí mà còn đảm bảo tuân thủ các quy định về thuế GTGT và thuế TNDN. Hóa đơn tiền điện đứng tên chủ nhà có được khấu trừ thuế không? Doanh nghiệp thu lại tiền điện từ bên thuê có cần xuất hóa đơn không?

Trong bài viết này, MISA AMIS sẽ hướng dẫn chi tiết cách hạch toán tiền điện theo đúng quy định, giúp doanh nghiệp tối ưu hóa quản lý tài chính.

1. Giới thiệu về hạch toán chi phí tiền điện

Chi phí tiền điện là một khoản chi thường xuyên và quan trọng đối với mọi doanh nghiệp, ảnh hưởng trực tiếp đến hoạt động sản xuất, kinh doanh và vận hành. Việc hạch toán chính xác chi phí tiền điện không chỉ giúp doanh nghiệp kiểm soát ngân sách hiệu quả mà còn đảm bảo tuân thủ quy định kế toán, thuế hiện hành.

Nếu doanh nghiệp không ghi nhận đúng chi phí tiền điện, có thể gặp phải các vấn đề như sai lệch báo cáo tài chính, ảnh hưởng đến lợi nhuận kế toán hoặc gặp khó khăn trong việc khấu trừ thuế giá trị gia tăng (GTGT). Do đó, việc hiểu rõ cách hạch toán chi phí điện là điều cần thiết để tối ưu hóa quản lý tài chính và đảm bảo tính minh bạch trong kế toán.

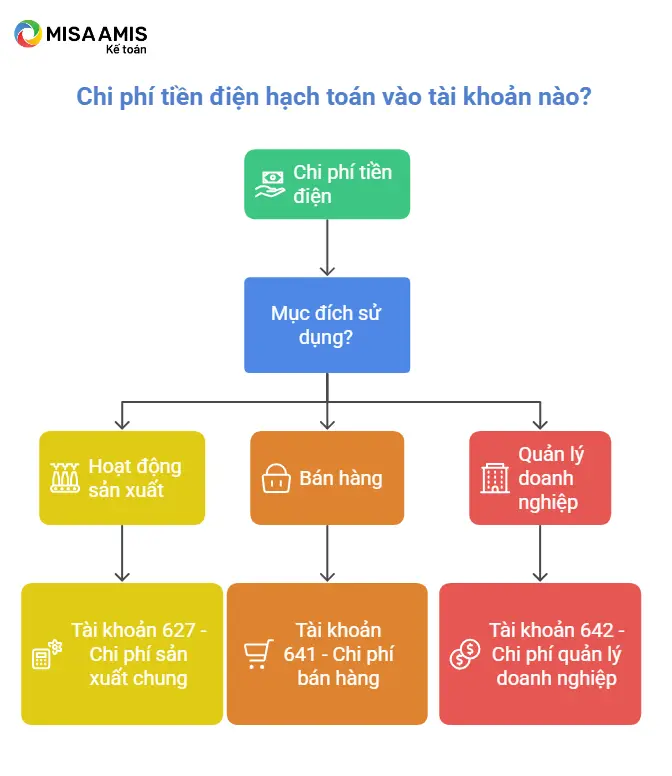

2. Tiền điện hạch toán vào tài khoản nào?

Theo hệ thống tài khoản kế toán, chi phí tiền điện thường được ghi nhận vào tài khoản 642 – Chi phí quản lý doanh nghiệp. Đây là tài khoản dùng để phản ánh các khoản chi phí phục vụ hoạt động quản lý chung của doanh nghiệp, bao gồm tiền điện sử dụng cho văn phòng, chi nhánh, cơ sở làm việc.

Tuy nhiên, tùy theo mục đích sử dụng, chi phí điện có thể được hạch toán vào các tài khoản khác nhau:

- Chi phí điện phục vụ hoạt động sản xuất → Tài khoản 627 – Chi phí sản xuất chung

- Chi phí điện phục vụ bộ phận bán hàng → Tài khoản 641 – Chi phí bán hàng

- Chi phí điện phục vụ hoạt động quản lý doanh nghiệp → Tài khoản 642 – Chi phí quản lý doanh nghiệp

Việc phân loại chi phí tiền điện theo mục đích sử dụng giúp doanh nghiệp theo dõi chính xác từng khoản chi, từ đó tối ưu hóa hiệu quả tài chính và đảm bảo đúng quy định khi lập báo cáo thuế.

Có thể bạn quan tâm: Cách hạch toán chi phí quản lý doanh nghiệp

3. Cách hạch toán chi phí tiền điện

3.1. Trường hợp hóa đơn mang tên doanh nghiệp

Khi doanh nghiệp ký hợp đồng trực tiếp với đơn vị cung cấp điện và hóa đơn tiền điện mang tên doanh nghiệp, chi phí này được ghi nhận đầy đủ vào sổ sách kế toán và có thể khấu trừ thuế GTGT (nếu doanh nghiệp tính thuế theo phương pháp khấu trừ).

Bút toán hạch toán chi phí tiền điện:

Nợ TK 642, 627,641– Chi phí quản lý doanh nghiệp/ Chi phí sản xuất/Chi phí bán hàng

Nợ TK 1331 – Thuế GTGT được khấu trừ (nếu có)

Có TK 331/111/112 – Phải trả nhà cung cấp / Tiền mặt / Tiền gửi ngân hàng

- Lưu ý về khấu trừ thuế GTGT:

- Hóa đơn tiền điện phải có đầy đủ thông tin doanh nghiệp, bao gồm mã số thuế.

- Doanh nghiệp cần thanh toán qua tài khoản ngân hàng nếu giá trị hóa đơn từ 20 triệu đồng trở lên để được khấu trừ thuế GTGT.

3.2. Trường hợp hóa đơn mang tên chủ nhà (khi thuê văn phòng)

Khi doanh nghiệp thuê văn phòng và hóa đơn tiền điện đứng tên chủ nhà, doanh nghiệp cần có hợp đồng thuê địa điểm sản xuất kinh doanh ký kết với chủ nhà, chứng từ thanh toán tiền điện phù hợp với lượng điện thực tế tiêu thụ, thể hiện doanh nghiệp đã thanh toán cho chủ nhà hoặc trực tiếp cho nhà cung cấp dịch vụ.

Đối với hóa đơn tiền điện đứng tên chủ nhà, doanh nghiệp không được khấu trừ thuế GTGT của khoản chi này. Bút toán hạch toán chi phí tiền điện như sau:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (tổng số tiền điện, bao gồm cả thuế GTGT)

Có TK 111, 112 – Tiền mặt hoặc Tiền gửi ngân hàng

4. Các vấn đề phát sinh liên quan đến chi phí tiền điện

Hóa đơn tiền điện không mang tên doanh nghiệp không được khấu trừ thuế

Theo khoản 15 Điều 14 Thông tư 219/2013/TT-BTC, nếu hóa đơn tiền điện không mang tên doanh nghiệp mà đứng tên chủ nhà, doanh nghiệp không được khấu trừ thuế GTGT đầu vào.

Tuy nhiên, nếu doanh nghiệp có đầy đủ hợp đồng thuê nhà và chứng từ thanh toán hợp lệ, khoản chi này vẫn có thể được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN.

Cách kê khai thuế GTGT

Khi kê khai thuế GTGT, doanh nghiệp cần phân biệt rõ giữa phần giá trị mua vào và thuế GTGT trên hóa đơn để ghi nhận đúng chỉ tiêu trên tờ khai thuế GTGT mẫu 01/GTGT.

- Chỉ tiêu 23 – Tổng số giá trị HHDV mua vào trong kỳ chưa có thuế GTGT

- Doanh nghiệp kê khai tổng số tiền trước thuế (giá trị tiền điện chưa bao gồm thuế GTGT) vào chỉ tiêu này. Đây là khoản chi phí mua vào nhưng không đáp ứng điều kiện khấu trừ thuế GTGT, do hóa đơn không đứng tên doanh nghiệp.

- Chỉ tiêu 24 – Tổng thuế GTGT của TSCĐ, HHDV mua vào

- Số tiền thuế GTGT ghi trên hóa đơn được kê vào chỉ tiêu này. Khoản thuế GTGT này không được khấu trừ mà phải tính gộp vào chi phí khi xác định thu nhập chịu thuế TNDN.

- Không kê khai vào chỉ tiêu 25 – Tổng số thuế GTGT mua vào đã kê khai tại chỉ tiêu [24] đủ điều kiện được khấu trừ

- Do hóa đơn không đủ điều kiện khấu trừ thuế, nên doanh nghiệp không được ghi nhận số thuế này vào chỉ tiêu 25 trên tờ khai thuế GTGT.

Ví dụ: Giả sử doanh nghiệp thanh toán tiền điện theo hóa đơn mang tên chủ nhà với thông tin sau:

- Tiền điện trước thuế: 10.000.000 đồng

- Thuế GTGT 10%: 1.000.000 đồng

- Tổng tiền thanh toán: 11.000.000 đồng

Doanh nghiệp sẽ kê khai trên tờ khai thuế GTGT như sau:

- Chỉ tiêu 23: 10.000.000 đồng

- Chỉ tiêu 24: 1.000.000 đồng

- Không ghi vào chỉ tiêu 25

Trách nhiệm xuất hóa đơn khi thu tiền điện từ bên thuê văn phòng

Khi doanh nghiệp cho thuê lại một phần văn phòng và thu tiền điện từ bên thuê, theo quy định tại Thông tư 39/2014/TT-BTC, bên thu lại tiền điện phải xuất hóa đơn GTGT và kê khai nộp thuế GTGT.

Đồng thời, theo Công văn 419/CT-TTHT ngày 06/01/2020 của Cục Thuế TP Hà Nội, nếu doanh nghiệp ký hợp đồng thuê nhà nhưng bên thuê (ví dụ: công ty con, đối tác kinh doanh) sử dụng điện và thanh toán lại cho doanh nghiệp, doanh nghiệp bắt buộc phải xuất hóa đơn GTGT cho khoản thu tiền điện này.

- Thuế suất áp dụng: Theo Công văn 78837/CT-TTHT ngày 29/11/2018 của Cục Thuế TP. Hà Nội, thuế suất GTGT áp dụng cho tiền điện thu lại là 10%.

- Nguyên tắc xuất hóa đơn: Hóa đơn xuất cho bên thuê phải thể hiện đúng số lượng điện tiêu thụ và các chỉ tiêu theo hóa đơn gốc từ nhà cung cấp.

5. Câu hỏi thường gặp khi hạch toán chi phí tiền điện

Hóa đơn tiền điện đứng tên chủ nhà có được khấu trừ thuế GTGT không?

Không. Theo khoản 15 Điều 14 Thông tư 219/2013/TT-BTC, hóa đơn tiền điện không mang tên doanh nghiệp (mang tên chủ nhà) không đủ điều kiện để khấu trừ thuế GTGT. Tuy nhiên, nếu có hợp đồng thuê nhà và chứng từ thanh toán hợp lệ, khoản chi này vẫn được tính vào chi phí hợp lý khi xác định thuế TNDN.

Khi nào doanh nghiệp phải xuất hóa đơn khi thu lại tiền điện từ bên thuê?

Theo Thông tư 39/2014/TT-BTC, nếu doanh nghiệp thu lại tiền điện từ bên thuê văn phòng, công ty con hoặc cá nhân khác, phải xuất hóa đơn GTGT và kê khai nộp thuế. Thuế suất áp dụng là 10% và hóa đơn phải ghi rõ số lượng điện tiêu thụ thực tế.

Nếu doanh nghiệp thanh toán tiền điện bằng tiền mặt có được tính vào chi phí hợp lý không?

Có, nếu doanh nghiệp thanh toán tiền điện bằng tiền mặt và tổng số tiền trên hóa đơn dưới 20 triệu đồng, khoản chi này vẫn được tính vào chi phí hợp lý. Tuy nhiên, nếu tổng tiền thanh toán từ 20 triệu đồng trở lên, theo Thông tư 78/2014/TT-BTC, doanh nghiệp bắt buộc phải thanh toán qua ngân hàng để được tính vào chi phí hợp lý khi xác định thuế TNDN.

6. Kết luận

Hạch toán tiền điện đúng quy định không chỉ giúp doanh nghiệp kiểm soát chi phí mà còn đảm bảo minh bạch trong kê khai thuế và quyết toán tài chính. Việc hiểu rõ nguyên tắc hạch toán, kê khai thuế GTGT và xử lý các tình huống phát sinh sẽ giúp doanh nghiệp tránh rủi ro thuế và tối ưu hóa chi phí hợp lý.

Để hỗ trợ kế toán viên thực hiện hạch toán chính xác và tiết kiệm thời gian, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS. Đây là giải pháp tự động hóa quy trình kế toán, giúp doanh nghiệp quản lý tài chính hiệu quả hơn.

Những tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Tự động hạch toán chi phí, giúp giảm sai sót khi ghi nhận chứng từ.

- Kê khai thuế GTGT chính xác, tích hợp tính năng kiểm tra hóa đơn đầu vào.

- Kết nối với ngân hàng điện tử, hỗ trợ thanh toán và đối soát hóa đơn nhanh chóng.

- Làm việc online mọi lúc, mọi nơi, phù hợp với doanh nghiệp có nhiều chi nhánh.

Sử dụng phần mềm kế toán online MISA AMIS giúp doanh nghiệp tối ưu quy trình hạch toán, quản lý tài chính hiệu quả và tuân thủ quy định kế toán – thuế.

Đăng ký ngay để trải nghiệm 15 ngày miễn phí những tính năng ưu việt của phần mềm kế toán online MISA AMIS

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/