Trong quá trình hoạt động, doanh nghiệp có thể đang chịu nhiều chi phí ẩn mà không hề hay biết. Đây là những khoản chi không được ghi nhận trực tiếp trong sổ sách nhưng có thể làm giảm lợi nhuận và hiệu suất kinh doanh. Nếu không kiểm soát tốt, chi phí ẩn có thể âm thầm “ăn mòn” ngân sách và ảnh hưởng đến sự phát triển bền vững. Bài viết này sẽ giúp bạn hiểu rõ về chi phí ẩn, cách nhận diện và phương pháp giảm thiểu hiệu quả.

1. Chi phí ẩn là gì?

Chi phí ẩn là những khoản chi phí phát sinh trong quá trình hoạt động của doanh nghiệp nhưng không được ghi nhận trực tiếp trong sổ sách kế toán. Chúng có thể là chi phí cơ hội, chi phí do kém hiệu quả trong vận hành hoặc chi phí do quyết định sai lầm.

Ví dụ, khi nhân viên dành quá nhiều thời gian cho các cuộc họp không cần thiết, doanh nghiệp không mất tiền ngay lập tức, nhưng năng suất làm việc bị ảnh hưởng, dẫn đến giảm hiệu quả kinh doanh – đây chính là một dạng chi phí ẩn.

Tại sao doanh nghiệp cần quan tâm đến chi phí ẩn?

Việc nhận diện và quản lý chi phí ẩn là rất quan trọng vì:

- Tối ưu hóa lợi nhuận: Chi phí ẩn có thể âm thầm “ăn mòn” lợi nhuận mà doanh nghiệp không hề hay biết.

- Nâng cao hiệu suất hoạt động: Xác định và loại bỏ các chi phí không hiệu quả giúp doanh nghiệp vận hành tinh gọn hơn.

- Ra quyết định chính xác hơn: Khi hiểu rõ về các khoản chi phí ẩn, doanh nghiệp có thể đưa ra những quyết định tài chính đúng đắn, tránh lãng phí nguồn lực.

- Tăng cường khả năng cạnh tranh: Việc kiểm soát tốt chi phí ẩn giúp doanh nghiệp duy trì giá thành sản phẩm hợp lý, nâng cao năng lực cạnh tranh trên thị trường.

Nhận diện chi phí ẩn không chỉ giúp doanh nghiệp tiết kiệm tiền mà còn nâng cao hiệu quả hoạt động, từ đó tạo ra lợi thế bền vững trong kinh doanh.

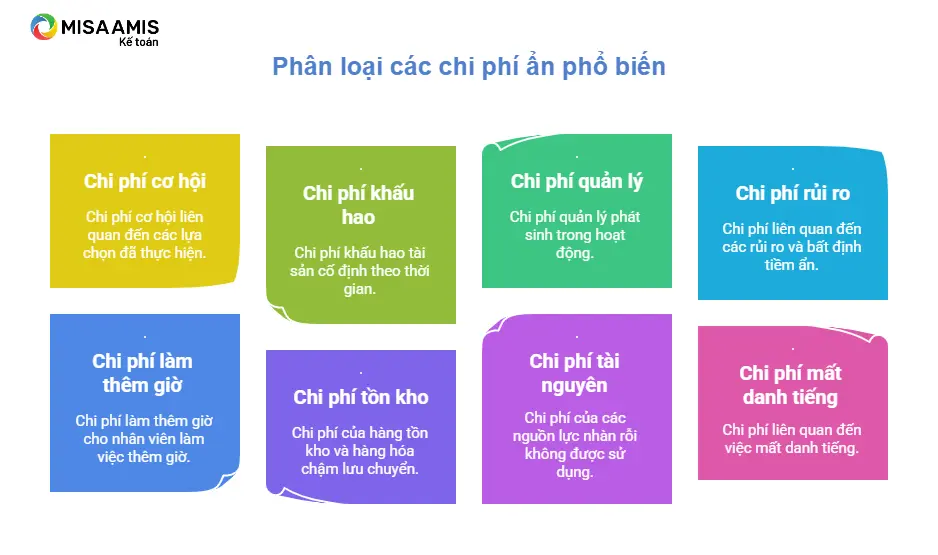

2. Phân loại các loại chi phí ẩn phổ biến

Chi phí cơ hội

Chi phí cơ hội là khoản lợi ích mà doanh nghiệp đánh mất khi lựa chọn một phương án thay thế thay vì phương án có thể mang lại giá trị cao hơn. Đây là một dạng chi phí không thể hiện trực tiếp trong báo cáo tài chính nhưng ảnh hưởng lớn đến hiệu quả kinh doanh. Ví dụ, nếu doanh nghiệp quyết định đầu tư vào một dòng sản phẩm mới nhưng không tận dụng một thị trường tiềm năng khác, họ có thể đã bỏ lỡ cơ hội tăng trưởng tốt hơn.

Ngoài ra, trong quá trình sử dụng nguồn lực, nếu doanh nghiệp không phân bổ hợp lý, chi phí cơ hội cũng có thể phát sinh. Chẳng hạn, việc giữ một lượng vốn lớn để dự trữ thay vì đầu tư sinh lời sẽ làm mất đi lợi nhuận tiềm năng. Vì vậy, các nhà quản lý cần tính toán kỹ lưỡng trước khi ra quyết định nhằm giảm thiểu chi phí cơ hội và tối đa hóa giá trị kinh doanh.

Tìm hiểu thêm về: Đặc điểm và công thức tính chi phí cơ hội

Chi phí khấu hao tài sản cố định

Mọi tài sản cố định như máy móc, thiết bị, nhà xưởng đều có tuổi thọ giới hạn và hao mòn theo thời gian. Nếu doanh nghiệp không tính toán chi phí khấu hao hợp lý, họ có thể đối mặt với những khoản chi lớn để thay thế hoặc sửa chữa tài sản đột ngột. Điều này ảnh hưởng trực tiếp đến dòng tiền và hiệu suất hoạt động. Ví dụ, một doanh nghiệp sản xuất sử dụng máy móc cũ kỹ nhưng không có kế hoạch bảo trì định kỳ có thể làm giảm năng suất và tăng chi phí sửa chữa bất ngờ.

Bên cạnh đó, nếu doanh nghiệp không tính toán khấu hao chính xác, giá thành sản phẩm có thể bị đội lên hoặc bị định giá sai. Điều này có thể khiến doanh nghiệp mất lợi thế cạnh tranh trên thị trường. Do đó, việc lập kế hoạch khấu hao hợp lý giúp doanh nghiệp kiểm soát tốt tài sản, tối ưu chi phí và đảm bảo hoạt động sản xuất ổn định.

Chi phí quản lý

Chi phí quản lý bao gồm các khoản chi liên quan đến việc duy trì hoạt động hàng ngày của doanh nghiệp, chẳng hạn như lương nhân viên hành chính, chi phí thuê văn phòng, điện nước, văn phòng phẩm. Dù đây là những chi phí tất yếu, nếu không được kiểm soát chặt chẽ, chúng có thể tăng lên nhanh chóng và ảnh hưởng đến lợi nhuận. Chẳng hạn, doanh nghiệp có thể đang chi tiêu quá nhiều cho việc thuê mặt bằng rộng rãi nhưng không sử dụng hết công suất.

Ngoài ra, việc có quá nhiều cấp quản lý hoặc nhân sự không cần thiết cũng dẫn đến chi phí quản lý tăng cao. Điều này không chỉ làm lãng phí nguồn lực mà còn làm chậm quá trình ra quyết định và vận hành. Vì vậy, doanh nghiệp cần tối ưu hóa bộ máy quản lý, loại bỏ các khoản chi không cần thiết để tăng hiệu quả hoạt động.

Chi phí rủi ro

Chi phí rủi ro phát sinh khi doanh nghiệp đối mặt với những sự cố bất ngờ như tranh chấp pháp lý, kiện tụng, tai nạn lao động hoặc tổn thất tài chính. Những rủi ro này có thể dẫn đến chi phí bồi thường, bảo hiểm, hoặc thậm chí là mất khách hàng và ảnh hưởng đến uy tín thương hiệu. Ví dụ, một doanh nghiệp không tuân thủ quy định về an toàn lao động có thể bị phạt hoặc phải bồi thường thiệt hại cho nhân viên khi xảy ra sự cố.

Bên cạnh đó, các rủi ro về bảo mật dữ liệu cũng có thể gây tổn thất nghiêm trọng. Nếu doanh nghiệp để lộ thông tin khách hàng hoặc bị tấn công mạng, họ có thể mất lòng tin từ khách hàng và phải bỏ ra một khoản tiền lớn để khắc phục hậu quả. Do đó, việc nhận diện và quản lý rủi ro từ sớm giúp doanh nghiệp hạn chế tổn thất và duy trì sự ổn định trong hoạt động kinh doanh.

Chi phí làm thêm giờ của nhân viên

Khi nhân viên thường xuyên phải làm thêm giờ để hoàn thành công việc, doanh nghiệp sẽ phải trả thêm chi phí nhân công, đồng thời làm tăng nguy cơ kiệt sức và giảm động lực làm việc. Nếu doanh nghiệp không quản lý hiệu quả khối lượng công việc, tình trạng làm thêm giờ kéo dài có thể ảnh hưởng đến sức khỏe nhân viên, dẫn đến hiệu suất làm việc giảm sút.

Ngoài ra, việc tăng ca liên tục cũng gây ra chi phí ẩn khác như điện, nước, chi phí vận hành hệ thống ngoài giờ. Thay vì để nhân viên làm việc quá tải, doanh nghiệp nên tối ưu hóa quy trình, phân bổ công việc hợp lý và áp dụng công nghệ để nâng cao hiệu suất làm việc trong giờ hành chính.

Chi phí tồn kho và luân chuyển hàng hóa chậm

Hàng tồn kho không chỉ chiếm dụng vốn mà còn làm phát sinh chi phí lưu trữ, bảo quản và thậm chí là hao hụt do hư hỏng hoặc lỗi thời. Nếu doanh nghiệp không có chiến lược quản lý hàng tồn kho hiệu quả, họ có thể gặp tình trạng hàng hóa quá nhiều nhưng khó bán, dẫn đến lãng phí lớn.

Ngoài ra, hàng hóa luân chuyển chậm có thể làm giảm khả năng đáp ứng nhu cầu thị trường, khiến doanh nghiệp bỏ lỡ cơ hội kinh doanh. Một hệ thống quản lý hàng tồn kho thông minh, kết hợp với phân tích dữ liệu để dự đoán nhu cầu, có thể giúp doanh nghiệp giảm chi phí và tối ưu hóa nguồn lực.

Có thể bạn quan tâm: 5 Phương pháp cắt giảm chi phí quản lý kho cho doanh nghiệp

Chi phí tài nguyên nhàn rỗi

Tài nguyên nhàn rỗi bao gồm nhân lực, thiết bị, máy móc hoặc không gian văn phòng không được sử dụng hiệu quả. Nếu doanh nghiệp không tối ưu hóa việc phân bổ nguồn lực, họ có thể đang chi trả cho những tài sản không mang lại giá trị thực sự. Ví dụ, một doanh nghiệp có đội ngũ nhân sự lớn nhưng không khai thác hết năng lực của họ có thể gây ra lãng phí lớn.

Bên cạnh đó, máy móc hoặc công nghệ không được tận dụng tối đa cũng làm tăng chi phí bảo trì mà không tạo ra giá trị tương ứng. Để giảm thiểu tình trạng này, doanh nghiệp cần đánh giá thường xuyên về mức độ sử dụng tài nguyên và có kế hoạch điều chỉnh hợp lý.

Chi phí mất danh tiếng

Danh tiếng là tài sản vô hình nhưng có tác động rất lớn đến doanh nghiệp. Nếu sản phẩm hoặc dịch vụ không đáp ứng kỳ vọng của khách hàng, doanh nghiệp có thể bị mất lòng tin, kéo theo doanh thu sụt giảm. Ví dụ, một thương hiệu gặp khủng hoảng truyền thông do phản hồi tiêu cực từ khách hàng có thể mất nhiều năm để khôi phục hình ảnh.

Ngoài ra, sự cố về bảo mật dữ liệu hoặc vi phạm đạo đức kinh doanh cũng có thể gây thiệt hại lớn. Khi danh tiếng bị ảnh hưởng, doanh nghiệp không chỉ mất khách hàng mà còn phải đầu tư nhiều hơn vào marketing và PR để khắc phục hậu quả. Vì vậy, việc xây dựng và duy trì uy tín thương hiệu là yếu tố quan trọng để giảm thiểu chi phí ẩn này.

3. Cách tính toán và xác định chi phí ẩn

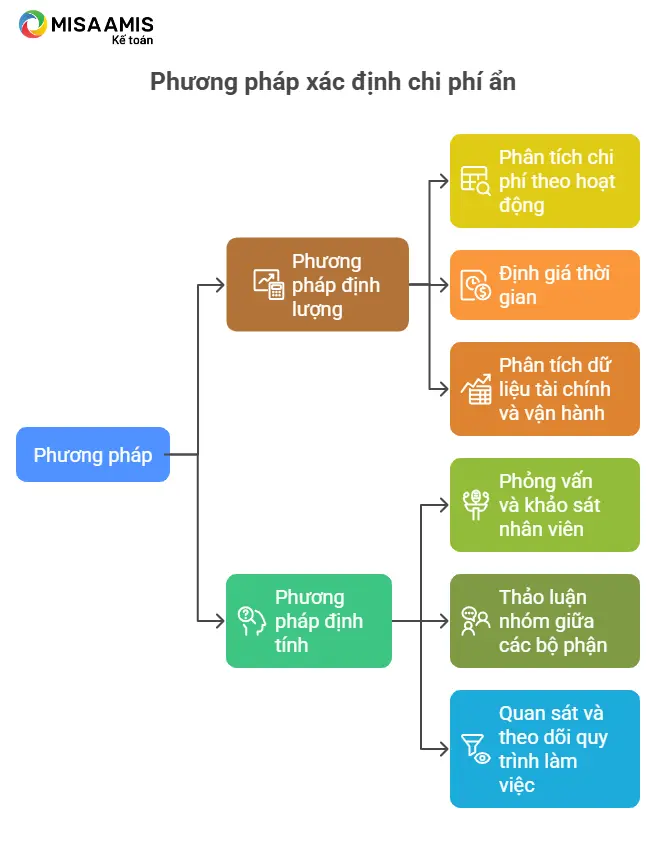

Phương pháp định lượng

Phương pháp định lượng sử dụng dữ liệu thực tế để đo lường chi phí ẩn thông qua các công cụ và mô hình tính toán cụ thể. Một số phương pháp phổ biến bao gồm:

- Phân tích chi phí theo hoạt động (Activity-Based Costing – ABC): Phương pháp này giúp doanh nghiệp xác định chi phí phát sinh trong từng hoạt động cụ thể. Ví dụ, nếu chi phí xử lý đơn hàng tăng bất thường, doanh nghiệp có thể xem xét các quy trình liên quan để phát hiện nguyên nhân gây lãng phí.

- Định giá thời gian (Time-Driven Pricing – TPV): Phương pháp này giúp doanh nghiệp xác định giá trị thời gian bị lãng phí trong các hoạt động. Ví dụ, nếu nhân viên dành quá nhiều thời gian cho các công việc không tạo ra giá trị, doanh nghiệp có thể tính toán chi phí nhân công bị mất do năng suất giảm.

- Phân tích dữ liệu tài chính và vận hành: So sánh hiệu suất hoạt động giữa các kỳ hoặc so với doanh nghiệp cùng ngành để phát hiện ra những khoản chi phí bất thường hoặc hiệu suất kém hiệu quả.

Phương pháp định lượng giúp doanh nghiệp có số liệu cụ thể để đưa ra các quyết định cải thiện, nhưng thường đòi hỏi hệ thống quản lý dữ liệu chính xác và chi tiết.

Phương pháp định tính

Phương pháp định tính dựa trên đánh giá chủ quan để xác định các khoản chi phí ẩn mà dữ liệu tài chính không thể phản ánh rõ ràng. Một số cách tiếp cận phổ biến bao gồm:

- Phỏng vấn và khảo sát nhân viên: Nhân viên có thể là nguồn thông tin quan trọng để phát hiện các chi phí ẩn liên quan đến năng suất làm việc, quy trình không hiệu quả hoặc môi trường làm việc. Ví dụ, nếu nhân viên phản ánh rằng họ phải dành quá nhiều thời gian để sửa lỗi từ phần mềm kém hiệu quả, doanh nghiệp có thể xem xét thay đổi hệ thống công nghệ.

- Thảo luận nhóm giữa các bộ phận: Các bộ phận trong doanh nghiệp có thể gặp những vấn đề khác nhau dẫn đến chi phí ẩn. Tổ chức các buổi thảo luận giúp doanh nghiệp xác định những điểm yếu trong quy trình vận hành mà có thể chưa được nhận diện trước đó.

- Quan sát và theo dõi quy trình làm việc: Ban quản lý có thể trực tiếp theo dõi các hoạt động hàng ngày để phát hiện ra những điểm chưa tối ưu, chẳng hạn như lãng phí tài nguyên, thời gian hoặc nhân lực.

Phương pháp định tính giúp doanh nghiệp hiểu sâu hơn về nguyên nhân gốc rễ của chi phí ẩn, từ đó đưa ra giải pháp tối ưu hơn. Tuy nhiên, vì mang tính chủ quan nên cần kết hợp với phương pháp định lượng để có cái nhìn toàn diện.

5. Phân biệt giữa chi phí ẩn và chi phí hiện

Chi phí ẩn và chi phí hiện đều ảnh hưởng đến tài chính của doanh nghiệp, nhưng chúng có sự khác biệt rõ rệt trong cách ghi nhận, đo lường và quản lý.

- Chi phí hiện là những khoản chi phí được ghi nhận chính thức trong sổ sách kế toán và báo cáo tài chính, chẳng hạn như lương nhân viên, tiền thuê văn phòng, chi phí nguyên vật liệu. Đây là các khoản chi có số liệu cụ thể, dễ theo dõi và quản lý.

- Ngược lại, chi phí ẩn không xuất hiện trực tiếp trên báo cáo tài chính và thường khó đo lường chính xác. Chúng phát sinh từ những yếu tố gián tiếp như năng suất lao động thấp, quy trình làm việc không hiệu quả, hoặc mất danh tiếng thương hiệu. Ví dụ, việc nhân viên mất quá nhiều thời gian cho các cuộc họp không cần thiết làm giảm hiệu suất làm việc, nhưng doanh nghiệp không nhận ra ngay ảnh hưởng tài chính của vấn đề này.

Dưới đây là bảng so sánh chi tiết giữa hai loại chi phí này:

| Tiêu chí | Chi phí ẩn | Chi phí hiện |

| Ghi nhận | Không xuất hiện trong báo cáo tài chính | Được ghi nhận chính thức trong sổ sách kế toán |

| Độ đo lường | Khó đo lường, thường chỉ được nhận diện gián tiếp | Dễ đo lường vì có số liệu cụ thể |

| Nguyên nhân | Phát sinh từ lãng phí thời gian, tài nguyên, quy trình kém hiệu quả | Chi tiêu rõ ràng như tiền lương, thuê văn phòng |

| Tác động | Gây thất thoát tài chính nhưng khó nhận biết ngay | Có ảnh hưởng trực tiếp đến dòng tiền doanh nghiệp |

| Ưu điểm | Giúp doanh nghiệp hiểu sâu hơn về hiệu quả vận hành khi được nhận diện | Dễ theo dõi, kiểm soát và lập kế hoạch tài chính |

| Nhược điểm | Khó đo lường chính xác, dễ bị bỏ qua và không kiểm soát kịp thời | Tập trung vào những con số cụ thể nhưng có thể bỏ sót các yếu tố gián tiếp |

6. Phương pháp kiểm soát và giảm thiểu chi phí ẩn

Chi phí ẩn có thể ảnh hưởng lớn đến lợi nhuận và hiệu suất hoạt động của doanh nghiệp nếu không được kiểm soát chặt chẽ. Dưới đây là một số phương pháp giúp doanh nghiệp nhận diện và giảm thiểu các khoản chi phí không rõ ràng này.

- Xác định và đánh giá chi phí ẩn: Bước đầu tiên để kiểm soát chi phí ẩn là xác định chúng một cách rõ ràng. Doanh nghiệp có thể thực hiện điều này bằng cách phân tích các hoạt động vận hành để phát hiện những khoản chi phí không được ghi nhận rõ ràng. Việc so sánh hiệu suất hoạt động theo thời gian hoặc giữa các phòng ban cũng có thể giúp phát hiện các lỗ hổng gây lãng phí tài nguyên.

- Ngoài ra, doanh nghiệp có thể sử dụng các công cụ như phân tích chi phí theo hoạt động để đánh giá những khoản chi phí đang bị ẩn trong quy trình làm việc. Điều này giúp ban lãnh đạo có cái nhìn toàn diện hơn về các yếu tố đang làm giảm hiệu quả kinh doanh.

- Tối ưu hóa quy trình làm việc: Một trong những nguyên nhân chính dẫn đến chi phí ẩn là quy trình làm việc không hiệu quả, có quá nhiều bước thừa hoặc mất thời gian xử lý. Doanh nghiệp cần rà soát và loại bỏ các quy trình không mang lại giá trị, đồng thời sắp xếp lại công việc theo hướng tinh gọn hơn.

- Đào tạo và nâng cao nhận thức cho nhân viên: Nhân viên là những người trực tiếp tham gia vào hoạt động hàng ngày của doanh nghiệp, vì vậy việc nâng cao nhận thức về chi phí ẩn là điều cần thiết. Nếu nhân viên không hiểu rõ về tầm quan trọng của việc kiểm soát chi phí, họ có thể vô tình tạo ra lãng phí mà không nhận ra. Doanh nghiệp có thể tổ chức các buổi đào tạo định kỳ để giúp nhân viên hiểu về những yếu tố gây ra chi phí ẩn và cách nhận diện chúng. Đồng thời, khuyến khích nhân viên đề xuất ý tưởng cải tiến quy trình làm việc cũng là một cách hiệu quả để giảm thiểu chi phí không cần thiết.

- Thiết lập hệ thống kiểm soát nội bộ chặt chẽ: Một hệ thống kiểm soát nội bộ hiệu quả giúp đảm bảo rằng các quy trình vận hành được tuân thủ đúng cách và giảm thiểu rủi ro liên quan đến chi phí ẩn. Điều này bao gồm việc xây dựng các quy trình kiểm tra, đánh giá định kỳ và thiết lập cơ chế giám sát minh bạch.

- Sử dụng công nghệ và tự động hóa: Công nghệ là một công cụ mạnh mẽ giúp doanh nghiệp giám sát và kiểm soát chi phí ẩn hiệu quả hơn. Việc áp dụng các phần mềm quản lý như hệ thống ERP (Enterprise Resource Planning), phần mềm kế toán, phần mềm quản lý nhân sự (HRM) có thể giúp theo dõi chi phí, phân tích dữ liệu và tối ưu hóa hoạt động.

Một trong những giải pháp hiệu quả giúp doanh nghiệp giảm thiểu chi phí ẩn trong quản lý tài chính là phần mềm kế toán online MISA AMIS. Đây là một nền tảng kế toán số hóa giúp doanh nghiệp tự động hóa các nghiệp vụ tài chính, hạn chế sai sót thủ công và tối ưu chi phí vận hành. Một số tính năng nổi bật của phần mềm kế toán online MISA AMIS bao gồm:

- Tự động hạch toán và tổng hợp báo cáo tài chính: Giúp kế toán doanh nghiệp tiết kiệm thời gian nhập liệu, giảm thiểu sai sót do thao tác thủ công.

- Kết nối trực tiếp với ngân hàng và cơ quan thuế: Hạn chế các chi phí phát sinh do chậm trễ hoặc sai lệch trong thanh toán và nộp thuế.

- Quản lý công nợ và dòng tiền hiệu quả: Doanh nghiệp có thể theo dõi tình trạng công nợ theo thời gian thực, tránh các khoản phải thu bị thất thoát hoặc tồn đọng.

- Tích hợp với các phần mềm quản lý doanh nghiệp khác: Giúp đồng bộ dữ liệu kế toán với các bộ phận khác như bán hàng, nhân sự, kho vận, tối ưu hóa quy trình làm việc và giảm chi phí vận hành không cần thiết.

Đừng bỏ lỡ cơ hội dùng thử 15 ngày miễn phí phần mềm kế toán online MISA AMIS – trợ thủ đắc lực cho tài chính doanh nghiệp

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/