Thuế suất thuế thu nhập doanh nghiệp (TNDN) luôn là vấn đề quan tâm hàng đầu của các doanh nghiệp, ảnh hưởng trực tiếp đến lợi nhuận, chiến lược kinh doanh và khả năng tái đầu tư. Việc cập nhật chính xác mức thuế suất giúp doanh nghiệp lập kế hoạch tài chính hiệu quả, đảm bảo tuân thủ pháp luật và tận dụng các ưu đãi thuế hợp lý.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về thuế suất TNDN năm 2025, từ căn cứ pháp lý, mức thuế suất hiện hành, so sánh với các nước khác cho đến tác động của thuế suất đối với doanh nghiệp và nền kinh tế.

1. Căn cứ pháp lý về thuế suất thuế TNDN

Các quy định về thuế suất TNDN được nêu trong:

- Luật Thuế Thu nhập Doanh nghiệp số 14/2008/QH12 và các văn bản sửa đổi, bổ sung.

- Nghị định số 218/2013/NĐ-CP hướng dẫn thi hành Luật Thuế TNDN.

- Thông tư số 78/2014/TT-BTC và Thông tư số 96/2015/TT-BTC của Bộ Tài chính hướng dẫn thực hiện thuế TNDN.

2. Thuế suất thuế thu nhập doanh nghiệp là gì?

Thuế suất thuế thu nhập doanh nghiệp (TNDN) là tỷ lệ phần trăm (%) áp dụng trên thu nhập tính thuế của doanh nghiệp để xác định số thuế phải nộp cho ngân sách nhà nước. Mức thuế suất này có thể thay đổi tùy theo chính sách thuế của từng thời kỳ và lĩnh vực hoạt động của doanh nghiệp.

3. Mức thuế suất thuế thu nhập doanh nghiệp hiện nay là bao nhiêu?

3.1. Mức thuế suất thuế thu nhập doanh nghiệp thông thường

Theo quy định tại Điều 10 Luật Thuế thu nhập doanh nghiệp thì thuế suất thuế thu nhập doanh nghiệp là 20%, trừ trường hợp doanh nghiệp thuộc đối tượng áp dụng thuế suất từ 32% đến 50% tại mục 1.2 và đối tượng áp dụng thuế suất từ 25% đến 50%. Cụ thể:

| TT | Mức thuế suất thuế thu nhập doanh nghiệp | Các trường hợp được áp dụng |

| 1 | 20% | DN được thành lập theo quy định của pháp luật Việt Nam hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

(Trừ các trường hợp đối tượng áp dụng thuế suất từ 32% đến 50% và đối tượng áp dụng thuế suất từ 25% đến 50% ) |

| 2 | 32% – 50% | Hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam.

(Trừ các trường hợp tại mục 3, 4) |

| 3 | 50% | Hoạt động tìm kiếm, thăm dò, khai thác nguyên quý hiếm đối với các mỏ bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm. |

| 4 | 40% | Hoạt động tìm kiếm, thăm dò, khai thác nguyên quý hiếm đối với các mỏ có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn thuộc danh mục địa bàn ưu đãi thuế thu nhập doanh nghiệp. |

3.2. Mức thuế suất ưu đãi

Bên cạnh mức thuế suất thuế thu nhập doanh nghiệp (TNDN) thông thường là 20%, Chính phủ Việt Nam còn áp dụng các mức thuế suất ưu đãi nhằm khuyến khích đầu tư vào những ngành nghề quan trọng và các địa bàn kinh tế khó khăn. Dưới đây là các mức thuế suất ưu đãi theo quy định hiện hành:

Thuế suất ưu đãi 10% trong 15 năm

Thuế suất 10% trong 15 năm được áp dụng cho doanh nghiệp thực hiện dự án đầu tư mới trong các lĩnh vực sau:

- Địa bàn đặc biệt khó khăn: Doanh nghiệp đầu tư tại các địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, khu kinh tế, khu công nghệ cao theo quy định của Chính phủ.

- Thu nhập doanh nghiệp từ các lĩnh vực công nghệ cao và đổi mới sáng tạo:

- Doanh nghiệp thực hiện dự án nghiên cứu khoa học và phát triển công nghệ.

- Ứng dụng công nghệ cao theo quy định của Luật Công nghệ cao.

- Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao.

- Sản xuất sản phẩm phần mềm.

- Sản xuất năng lượng tái tạo, năng lượng sạch.

- Đầu tư ươm tạo công nghệ cao hoặc kinh doanh cơ sở ươm tạo công nghệ cao.

- Thu nhập doanh nghiệp từ các dự án đầu tư mới thuộc lĩnh vực bảo vệ môi trường:

- Sản xuất vật liệu composit, vật liệu xây dựng nhẹ, vật liệu quý hiếm.

- Bảo vệ môi trường, xử lý chất thải, sản xuất sản phẩm tiết kiệm năng lượng.

Thuế suất ưu đãi 10%

Mức 10% không giới hạn thời gian được áp dụng cho:

- Lĩnh vực xã hội hóa: Hoạt động giáo dục, đào tạo, dạy nghề, y tế, văn hóa, thể thao và môi trường theo danh mục do Thủ tướng Chính phủ quy định.

- Nhà xuất bản có thu nhập từ hoạt động xuất bản theo Luật Xuất bản.

- Cơ quan báo chí có thu nhập từ hoạt động báo in theo Luật Báo chí.

- Doanh nghiệp có thu nhập từ dự án đầu tư – kinh doanh nhà ở xã hội (để bán, cho thuê, cho thuê mua cho các đối tượng theo Luật Nhà ở).

- Doanh nghiệp có thu nhập từ trồng, chăm sóc, bảo vệ rừng, sản xuất, chế biến nông sản, thủy sản tại địa bàn có điều kiện kinh tế – xã hội khó khăn; Nhân và lai tạo giống cây trồng, vật nuôi, thủy sản; Sản xuất, khai thác và tinh chế muối.; Đầu tư bảo quản nông sản sau thu hoạch, bảo quản nông, thủy sản và thực phẩm;

- Phần thu nhập từ hoạt động của hợp tác xã nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp không thuộc địa bàn kinh tế – xã hội khó khăn và địa bàn kinh tế-xã hội đặc biệt khó khăn

Thuế suất ưu đãi 20 % trong 10 năm

Mức thuế suất ưu đãi 20% trong 10 năm được áp dụng cho các doanh nghiệp thực hiện dự án đầu tư mới thuộc một trong các trường hợp sau:

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu từ mới tại địa bàn có điều kiện kinh tế – xã hội khó khăn, theo danh mục do Chính phủ quy định tại Phụ lục ban hành kèm theo Nghị định số 218/2013/NĐ-CP.

- Thu nhập của doanh nghiệp từ dự án đầu tư mới tại lĩnh vực sản xuất và công nghiệp tư: Sản xuất thép cao cấp.; Sản xuất sản phẩm tiết kiệm năng lượng; Sản xuất máy móc, thiết bị phục vụ sản xuất nông nghiệp; Chăn nuôi gia súc, gia cầm, thủy sản; Phát triển ngành nghề truyền thống, bao gồm xây dựng và phát triển các trung tâm chế biến gắn với sản xuất hàng hóa trong nông nghiệp, công nghiệp chế biến nông sản thực phẩm, sản xuất hàng thủ công mỹ nghệ.

Thuế suất ưu đãi 20% trong suốt thời gian hoạt động (từ ngày 01/01/2016 giảm xuống 17%)

Mức thuế suất 20% trong suốt thời gian hoạt động được áp dụng cho: Quỹ tín dụng nhân dân, Ngân hàng hợp tác xã, Tổ chức tài chính vi mô. Riêng đối với quỹ tín dụng nhân dân, ngân hàng hợp tác xã và tổ chức tài chính vi mô hoạt động tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn:

- Ban đầu được hưởng thuế suất 10% trong thời gian ưu đãi.

- Sau khi hết thời gian ưu đãi, áp dụng thuế suất 20%.

- Từ ngày 01/01/2016, thuế suất giảm xuống 17%.

4. So sánh thuế suất thuế TNDN của Việt Nam với quốc tế

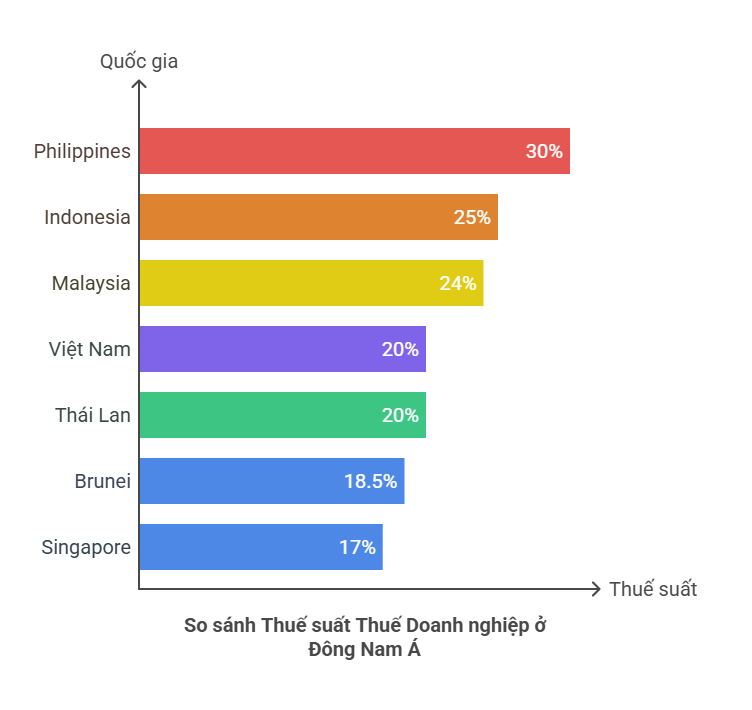

Với các nước Đông Nam Á

Việt Nam hiện đang áp dụng mức thuế suất TNDN phổ thông là 20%, tương đương với Thái Lan và thấp hơn so với một số nước trong khu vực. Dưới đây là mức thuế suất của các quốc gia Đông Nam Á:

So sánh với khu vực, mức thuế suất của Việt Nam nằm ở mức trung bình. Philippines, Indonesia và Malaysia có thuế suất cao hơn, điều này có thể khiến các doanh nghiệp hoạt động tại các quốc gia này chịu áp lực thuế lớn hơn. Trong khi đó, Singapore với mức thuế suất thấp nhất (17%) đã trở thành điểm đến hấp dẫn đối với nhiều tập đoàn đa quốc gia nhờ chính sách thuế linh hoạt và môi trường kinh doanh thuận lợi.

Việc duy trì mức thuế suất 20% giúp Việt Nam giữ được tính cạnh tranh trong khu vực, đồng thời vẫn đảm bảo nguồn thu ngân sách. Tuy nhiên, để cạnh tranh với các quốc gia có thuế suất thấp như Singapore, Việt Nam cần có thêm các chính sách ưu đãi thuế phù hợp nhằm thu hút đầu tư trực tiếp nước ngoài (FDI).

Với các quốc gia phát triển

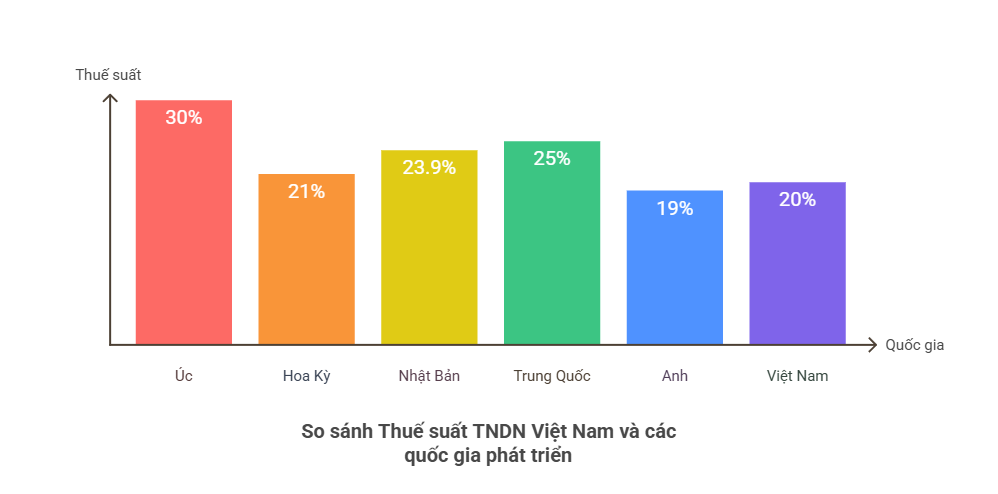

Khi đặt trong bối cảnh toàn cầu, mức thuế suất TNDN của Việt Nam thấp hơn nhiều quốc gia phát triển nhưng vẫn cao hơn một số thị trường có chính sách thuế linh hoạt. Dưới đây là so sánh thuế suất TNDN của Việt Nam với một số nền kinh tế lớn:

So sánh với các nước phát triển, mức thuế suất của Việt Nam thấp hơn Nhật Bản, Trung Quốc và Úc, nhưng cao hơn so với Anh.

- Úc và Trung Quốc áp dụng mức thuế suất cao hơn đáng kể, lần lượt là 30% và 25%. Điều này có thể tạo ra gánh nặng tài chính lớn hơn đối với các doanh nghiệp hoạt động tại hai quốc gia này.

- Hoa Kỳ, sau cải cách thuế vào năm 2017, đã giảm thuế suất từ 35% xuống còn 21%, giúp tăng cường khả năng cạnh tranh của các doanh nghiệp Mỹ trên thị trường toàn cầu.

- Anh, với mức thuế suất 19%, đã thu hút nhiều công ty quốc tế thành lập trụ sở tại đây, tận dụng các chính sách ưu đãi thuế linh hoạt.

Xét trên tổng thể, mức thuế suất của Việt Nam khá hợp lý khi so sánh với các nền kinh tế phát triển. Tuy nhiên, để thu hút thêm dòng vốn đầu tư, ngoài việc duy trì thuế suất cạnh tranh, Việt Nam cần tập trung cải thiện môi trường kinh doanh, đơn giản hóa thủ tục hành chính và tăng cường tính minh bạch trong chính sách thuế.

Mặc dù thuế suất TNDN của Việt Nam đang ở mức hợp lý so với khu vực và thế giới, nhưng để thu hút đầu tư mạnh mẽ hơn, cần có những điều chỉnh phù hợp trong chính sách thuế và môi trường kinh doanh. Một số đề xuất bao gồm:

- Cải thiện hệ thống ưu đãi thuế: Không chỉ giảm thuế suất mà còn cần áp dụng các chính sách thuế linh hoạt hơn, tập trung vào các lĩnh vực công nghệ cao, đổi mới sáng tạo và năng lượng sạch.

- Đơn giản hóa thủ tục hành chính: Một môi trường thuế hấp dẫn không chỉ nằm ở thuế suất mà còn phải đảm bảo các thủ tục kê khai, nộp thuế minh bạch và thuận tiện cho doanh nghiệp.

- Nâng cao hiệu quả sử dụng nguồn thu thuế: Doanh nghiệp sẵn sàng đóng thuế nếu họ thấy rõ lợi ích thực sự, như cơ sở hạ tầng tốt hơn, hệ thống logistics phát triển hơn và một môi trường kinh doanh công bằng, minh bạch.

5. Tác động của thuế suất thuế TNDN đến doanh nghiệp và kinh tế Việt Nam

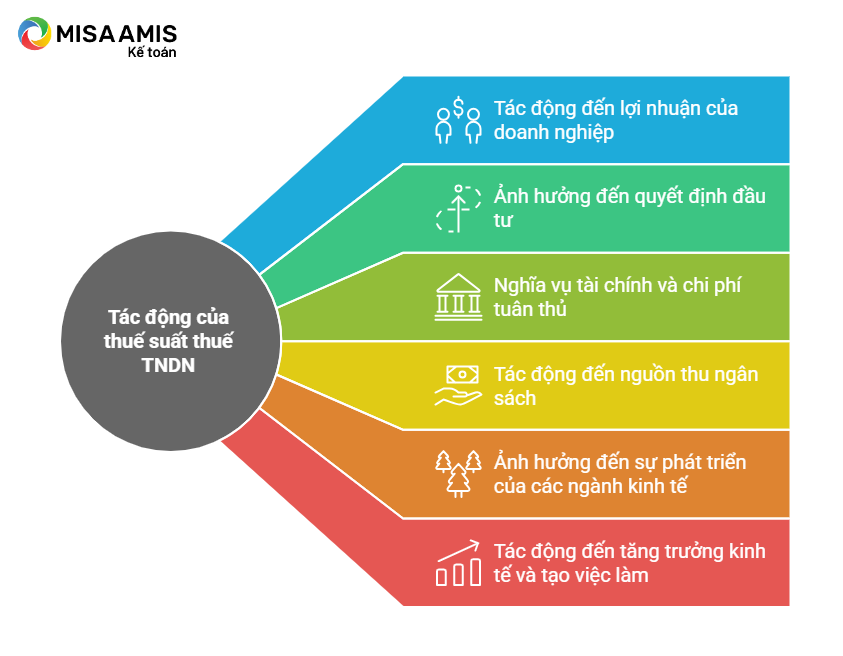

Thuế suất thuế thu nhập doanh nghiệp (TNDN) không chỉ là một nghĩa vụ tài chính mà còn đóng vai trò quan trọng trong chiến lược phát triển của doanh nghiệp cũng như sự tăng trưởng của nền kinh tế. Cụ thể:

- Thuế suất TNDN tác động trực tiếp đến lợi nhuận của doanh nghiệp. Khi thuế suất cao, phần lợi nhuận còn lại sau thuế giảm đi, khiến doanh nghiệp gặp khó khăn trong việc tái đầu tư, mở rộng sản xuất và nâng cao chất lượng sản phẩm. Điều này đặc biệt quan trọng đối với các doanh nghiệp nhỏ và vừa – nhóm doanh nghiệp vốn có nguồn lực tài chính hạn chế và cần được tạo điều kiện phát triển. Ngược lại, một mức thuế suất hợp lý sẽ giúp doanh nghiệp có thêm nguồn lực để đầu tư dài hạn, cải thiện năng suất và tạo ra nhiều giá trị hơn cho nền kinh tế.

- Thuế suất TNDN ảnh hưởng đến quyết định đầu tư và môi trường kinh doanh. Các doanh nghiệp, đặc biệt là nhà đầu tư nước ngoài, luôn cân nhắc mức thuế suất khi lựa chọn địa điểm đặt trụ sở hoặc mở rộng hoạt động. Nếu mức thuế suất của Việt Nam quá cao so với các nước trong khu vực, doanh nghiệp có thể lựa chọn những thị trường có chính sách thuế ưu đãi hơn như Singapore hay Thái Lan. Ngược lại, một chính sách thuế ổn định và cạnh tranh sẽ giúp Việt Nam thu hút vốn đầu tư trực tiếp nước ngoài (FDI), tạo ra nhiều việc làm và thúc đẩy chuyển giao công nghệ.

- Mức thuế suất TNDN cũng ảnh hưởng đến nghĩa vụ tài chính và chi phí tuân thủ của doanh nghiệp. Không chỉ đóng thuế, doanh nghiệp còn phải chịu các chi phí liên quan đến kế toán, kiểm toán và tuân thủ các quy định về thuế. Nếu hệ thống thuế phức tạp, thủ tục kê khai rườm rà, doanh nghiệp sẽ phải tốn nhiều thời gian và chi phí để tuân thủ, làm giảm hiệu quả hoạt động. Do đó, ngoài việc điều chỉnh mức thuế suất hợp lý, việc cải thiện quy trình quản lý thuế cũng rất quan trọng để hỗ trợ doanh nghiệp.

- Thuế suất TNDN tác động trực tiếp đến nguồn thu ngân sách nhà nước. Thuế TNDN là một trong những nguồn thu quan trọng, đóng góp vào việc phát triển hạ tầng, giáo dục, y tế và các dịch vụ công. Nếu thuế suất quá thấp, nguồn thu ngân sách có thể bị suy giảm, ảnh hưởng đến các chương trình đầu tư công. Ngược lại, nếu thuế suất quá cao, doanh nghiệp có thể tìm cách tối ưu hóa nghĩa vụ thuế bằng cách chuyển lợi nhuận ra nước ngoài hoặc sử dụng các hình thức giảm thuế hợp pháp, dẫn đến giảm hiệu quả thu ngân sách.

- Chính sách thuế có thể thúc đẩy hoặc kìm hãm sự phát triển của các ngành kinh tế trọng điểm. Việc áp dụng thuế suất ưu đãi cho một số lĩnh vực như công nghệ cao, năng lượng tái tạo, nông nghiệp sạch có thể giúp định hướng nền kinh tế theo hướng phát triển bền vững. Nếu không có những chính sách thuế phù hợp, các ngành này có thể gặp khó khăn trong việc thu hút đầu tư, làm chậm quá trình chuyển đổi cơ cấu kinh tế.

- Cuối cùng, thuế suất TNDN có tác động đến tăng trưởng kinh tế và tạo việc làm. Khi doanh nghiệp có điều kiện phát triển tốt, họ sẽ mở rộng hoạt động, tuyển dụng thêm lao động và đóng góp nhiều hơn vào nền kinh tế. Ngược lại, nếu thuế suất quá cao làm giảm lợi nhuận, doanh nghiệp có thể phải cắt giảm quy mô, hạn chế tuyển dụng và thậm chí rút lui khỏi thị trường, ảnh hưởng tiêu cực đến tăng trưởng kinh tế và ổn định xã hội.

Như vậy, có thể thấy thuế suất TNDN có tác động đa chiều đến cả doanh nghiệp và nền kinh tế. Một chính sách thuế hợp lý không chỉ giúp doanh nghiệp phát triển bền vững mà còn tạo động lực cho nền kinh tế tăng trưởng mạnh mẽ, đồng thời đảm bảo nguồn thu ổn định cho ngân sách nhà nước. Trong bối cảnh cạnh tranh toàn cầu, Việt Nam cần tiếp tục hoàn thiện chính sách thuế để vừa hỗ trợ doanh nghiệp, vừa thu hút đầu tư và thúc đẩy tăng trưởng kinh tế dài hạn.

6. Một số câu hỏi liên quan đến thuế suất thuế TNDN

Cách tính thuế TNDN từ thuế suất?

Thuế TNDN được tính theo công thức:

Thuế TNDN phải nộp = (Thu nhập tính thuế – phần trích lập quỹ KHCN (nếu có)) x Thuế suất thuế TNDN

Xem hướng dẫn chi tiết về cách tính thuế thu nhập doanh nghiệp tại đây

Thời gian áp dụng thuế suất ưu đãi được quy định như thế nào?

Thời gian áp dụng thuế suất ưu đãi thuế thu nhập doanh nghiệp (TNDN) phụ thuộc vào loại hình doanh nghiệp và lĩnh vực hoạt động. Theo quy định, thời gian ưu đãi được tính như sau:

- Đối với doanh nghiệp thực hiện dự án đầu tư mới: Thời gian hưởng thuế suất ưu đãi được tính từ năm đầu tiên dự án đầu tư phát sinh doanh thu. Điều này có nghĩa là doanh nghiệp chỉ bắt đầu được hưởng mức thuế ưu đãi khi dự án đi vào hoạt động và có nguồn thu.

- Đối với doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao: Thời gian áp dụng thuế suất ưu đãi được tính từ ngày doanh nghiệp được cấp giấy chứng nhận doanh nghiệp công nghệ cao hoặc doanh nghiệp nông nghiệp ứng dụng công nghệ cao.

- Đối với dự án ứng dụng công nghệ cao: Thời gian ưu đãi thuế được tính từ ngày dự án được cấp giấy chứng nhận dự án ứng dụng công nghệ cao

Như vậy, tùy vào từng loại hình doanh nghiệp và lĩnh vực đầu tư, thời gian áp dụng thuế suất ưu đãi có thể khác nhau. Doanh nghiệp cần nắm rõ các quy định này để đảm bảo quyền lợi và lập kế hoạch tài chính hợp lý.

Kết luận

Việc hiểu rõ về thuế suất thuế thu nhập doanh nghiệp không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn hỗ trợ trong việc hoạch định tài chính, tối ưu hóa chi phí và tận dụng hiệu quả các chính sách ưu đãi thuế. Một chiến lược quản lý tài chính tốt kết hợp với công cụ hỗ trợ phù hợp sẽ giúp doanh nghiệp vận hành hiệu quả và phát triển bền vững.

Trong bối cảnh chuyển đổi số, phần mềm kế toán online MISA AMIS là giải pháp toàn diện giúp doanh nghiệp quản lý tài chính – kế toán chính xác, tự động và tuân thủ quy định thuế một cách dễ dàng. Các tính năng nổi bật bao gồm:

- Tự động hạch toán, lập báo cáo thuế nhanh chóng và chính xác theo quy định hiện hành.

- Kết nối trực tiếp với phần mềm Mtax, hỗ trợ kê khai và nộp thuế online chỉ trong vài bước.

- Quản lý doanh thu, chi phí, công nợ theo thời gian thực, giúp chủ doanh nghiệp dễ dàng kiểm soát tài chính.

- Tích hợp AI & tự động hóa kế toán, giảm thiểu sai sót và tiết kiệm tối đa thời gian làm việc.

- Làm việc mọi lúc, mọi nơi trên nền tảng online, phù hợp với xu hướng kế toán số.

Sử dụng phần mềm kế toán online MISA AMIS, doanh nghiệp không chỉ tối ưu hóa quy trình kế toán mà còn nâng cao hiệu suất hoạt động, đảm bảo tuân thủ thuế hiệu quả trong môi trường kinh doanh ngày càng cạnh tranh.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/