Dòng tiền từ hoạt động tài chính (CFF) là yếu tố quan trọng giúp đánh giá cách doanh nghiệp quản lý và sử dụng nguồn vốn. Đây là một phần không thể thiếu trong báo cáo lưu chuyển tiền tệ, phản ánh các giao dịch huy động và chi tiêu vốn như vay nợ, phát hành cổ phiếu hay chi trả cổ tức. Hãy cùng MISA AMIS tìm hiểu chi tiết về các thành phần cấu thành, cách tính, và vai trò thiết yếu của dòng tiền này đối với sự phát triển lâu dài và bền vững của doanh nghiệp.

1. Dòng tiền từ hoạt động tài chính (CFF) là gì?

Dòng tiền từ hoạt động tài chính (Cash Flow from Financing Activities – CFF) là một phần quan trọng trong báo cáo lưu chuyển tiền tệ, phản ánh các dòng tiền thuần liên quan đến các hoạt động tài trợ của doanh nghiệp.

CFF bao gồm các giao dịch tạo ra sự thay đổi trong cấu trúc vốn chủ sở hữu và vốn vay, chẳng hạn như vay vốn, phát hành cổ phiếu, trả cổ tức hoặc hoàn trả nợ vay. Các hoạt động này giúp doanh nghiệp huy động nguồn lực tài chính để phục vụ cho hoạt động và chiến lược tăng trưởng.

Ví dụ, một công ty có thể phát hành 1 triệu USD trái phiếu, sau đó dùng 500.000 USD để trả nợ, từ đó ghi nhận dòng tiền dương 500.000 USD trong CFF. Việc phân tích dòng tiền từ hoạt động tài chính cho phép đánh giá mức độ phụ thuộc vào nợ vay, khả năng trả cổ tức và hiệu quả trong quản lý vốn của doanh nghiệp, góp phần cung cấp thông tin quan trọng để đưa ra các quyết định tài chính.

2. Dòng tiền từ hoạt động tài chính bao gồm những gì?

Dòng tiền từ hoạt động tài chính thường bao gồm các khoản sau:

- Tiền thu được từ việc góp vốn của các chủ sở hữu.

- Tiền chi để hoàn trả vốn góp cho các chủ sở hữu, bao gồm cả chi phí mua lại cổ phiếu quỹ.

- Tiền thu từ các khoản vay ngắn hạn và dài hạn.

- Tiền chi trả nợ gốc cho các khoản vay ngắn hạn và dài hạn.

- Tiền chi trả liên quan đến các hợp đồng thuê tài chính.

- Cổ tức và lợi nhuận đã được phân phối cho các chủ sở hữu.

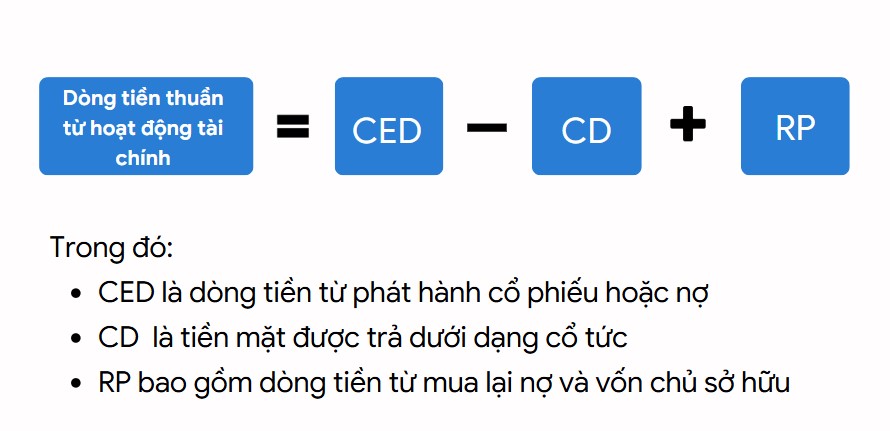

Công thức tính CFF

Dòng tiền từ hoạt động tài chính được tính theo công thức sau:

Công thức này hỗ trợ nhận diện cách doanh nghiệp huy động hoặc sử dụng nguồn vốn trong các hoạt động tài chính. Sự khác biệt giữa các thành phần trong công thức có thể phản ánh mức độ ổn định và hiệu quả quản lý tài chính của công ty.

Ý nghĩa của dòng tiền từ hoạt động tài chính

Dòng tiền từ hoạt động tài chính có ý nghĩa quan trọng trong việc đánh giá cách doanh nghiệp huy động và sử dụng vốn. Nó phản ánh nguồn tiền thu được từ các hoạt động tài trợ như vay nợ, phát hành cổ phiếu hoặc cách sử dụng nguồn vốn này để trả nợ và chi trả cổ tức. Đây là chỉ số cho thấy sự thay đổi về cấu trúc vốn, thông qua các giao dịch liên quan đến nợ vay, phát hành cổ phiếu, và chi trả cổ tức. Phân tích CFF giúp đánh giá chiến lược tài trợ và hiệu quả quản lý tài chính của doanh nghiệp.

CFF có thể mang ý nghĩa khác nhau tùy thuộc vào giá trị của nó. Nếu dòng tiền dương, điều này cho thấy doanh nghiệp đang huy động vốn thông qua vay nợ hoặc phát hành cổ phiếu. Đây có thể là tín hiệu tích cực nếu nguồn vốn này được sử dụng cho đầu tư và tăng trưởng. Tuy nhiên, dòng tiền dương cũng có thể là dấu hiệu cảnh báo nếu công ty phải dựa vào vay nợ nhiều hơn do hoạt động kinh doanh không đủ tạo ra lợi nhuận.

Ngược lại, dòng tiền âm thường xảy ra khi doanh nghiệp chi trả nợ, mua lại cổ phiếu hoặc trả cổ tức cho cổ đông. Điều này phản ánh khả năng tài chính ổn định nếu đi cùng với hiệu suất kinh doanh tốt. Cần lưu ý, nếu dòng tiền âm kéo dài và không có kế hoạch huy động vốn hiệu quả, doanh nghiệp có thể đối mặt với áp lực tài chính.

Việc phân tích CFF giúp nhà đầu tư và các nhà quản lý doanh nghiệp hiểu rõ hơn về tình hình tài chính, chiến lược vốn và khả năng sinh lời trong tương lai. Một dòng tiền tài chính ổn định và phù hợp với mục tiêu phát triển sẽ tạo nên sự bền vững và tăng giá trị doanh nghiệp trên thị trường.

Ví dụ

Công ty ABC trong năm tài chính vừa qua đã vay ngân hàng 10 tỷ đồng và phát hành cổ phiếu thu về 5 tỷ đồng. Đồng thời, công ty chi 6 tỷ đồng để trả nợ và 2 tỷ đồng để chi trả cổ tức.

Dòng tiền từ hoạt động tài chính của ABC được tính:

Dòng tiền thu vào: 10 tỷ (vay ngân hàng) + 5 tỷ (phát hành cổ phiếu) = 15 tỷ đồng.

Dòng tiền chi ra: 6 tỷ (trả nợ) + 2 tỷ (chi cổ tức) = 8 tỷ đồng.

Dòng tiền thuần: 15 tỷ – 8 tỷ = +7 tỷ đồng.

Kết quả dương 7 tỷ đồng cho thấy công ty huy động vốn hiệu quả, đồng thời đáp ứng tốt các nghĩa vụ tài chính.

Quy định về trình bày báo cáo lưu chuyển tiền tệ đối với các dòng tiền từ hoạt động tài chính là gì?

Dòng tiền từ hoạt động tài chính cần được trình bày rõ ràng trong báo cáo lưu chuyển tiền tệ nhằm cung cấp thông tin minh bạch về cách doanh nghiệp huy động và sử dụng nguồn vốn.

Dòng tiền từ hoạt động tài chính phải được phân loại thành hai nhóm chính bao gồm dòng tiền thu từ các hoạt động tài trợ, như vay nợ hoặc phát hành cổ phiếu; và dòng tiền chi cho các hoạt động tài trợ, như trả nợ gốc, mua lại cổ phiếu hoặc chi trả cổ tức. Phân loại này giúp dễ dàng nhận diện sự thay đổi trong cấu trúc tài chính của doanh nghiệp.

Có thể áp dụng hai phương pháp trình bày là phương pháp trực tiếp và phương pháp gián tiếp. Ngoài ra, các giao dịch tài chính lớn cần được giải thích chi tiết trong thuyết minh báo cáo tài chính, như mục đích sử dụng vốn vay, nguồn vốn huy động và chiến lược phân bổ vốn. Những giao dịch không liên quan đến dòng tiền, chẳng hạn như chuyển đổi nợ thành cổ phiếu, cần được ghi chú rõ ràng nhưng không tính vào dòng tiền từ hoạt động tài chính.

Cuối cùng, giao dịch tài chính chỉ được ghi nhận khi dòng tiền thực tế phát sinh, tuân thủ nguyên tắc kế toán tiền mặt, thay vì dựa trên cơ sở dồn tích. Việc tuân thủ những quy định này không chỉ đảm bảo báo cáo tài chính chính xác mà còn giúp doanh nghiệp tăng tính minh bạch và đáng tin cậy, tạo cơ sở để nhà đầu tư và các bên liên quan đánh giá hiệu quả quản lý tài chính.

Kết luận

Dòng tiền từ hoạt động tài chính không chỉ là con số thể hiện trên báo cáo mà còn mang nhiều ý nghĩa chiến lược đối với sự tăng trưởng và ổn định của doanh nghiệp. Việc hiểu rõ các thành phần và cách tính dòng tiền này sẽ giúp nhà đầu tư và các nhà quản lý đưa ra những quyết định tài chính sáng suốt. Một dòng tiền tài chính ổn định và phù hợp với chiến lược kinh doanh sẽ là nền tảng để doanh nghiệp duy trì sức cạnh tranh và phát triển bền vững trong thị trường đầy biến động.

MISA AMIS là phần mềm kế toán online được thiết kế để hỗ trợ các doanh nghiệp quản lý tài chính một cách hiệu quả và dễ dàng. Với giao diện thân thiện và nhiều tính năng thông minh, MISA AMIS giúp doanh nghiệp tối ưu hóa quy trình kế toán, tiết kiệm thời gian và chi phí. Dưới đây là các tính năng chính của MISA AMIS:

- Hệ sinh thái kết nối: MISA AMIS kết nối đồng bộ với các phần mềm khác trong hệ sinh thái MISA, như phần mềm bán hàng, nhân sự và quản lý tài sản, giúp doanh nghiệp dễ dàng quản lý mọi hoạt động kinh doanh từ một nền tảng duy nhất.

- Tự động nhập liệu: Phần mềm tích hợp công nghệ OCR và kết nối ngân hàng để tự động nhập liệu hóa đơn, chứng từ và giao dịch ngân hàng, giảm thiểu sai sót và tiết kiệm thời gian cho kế toán viên.

- Đầy đủ các nghiệp vụ kế toán: MISA AMIS hỗ trợ toàn diện các nghiệp vụ kế toán như lập và theo dõi báo cáo tài chính, quản lý công nợ, tính lương, quản lý thuế và các nghiệp vụ khác, đảm bảo doanh nghiệp tuân thủ đầy đủ các quy định pháp luật hiện hành.

Đăng ký ngay bản demo miễn phí 15 ngày phần mềm kế toán online MISA AMIS để trải nghiệm các tính năng tối ưu.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/