Hiện nay, các doanh nghiệp Việt Nam đang đối mặt với bài toán cân bằng giữa lợi nhuận và trách nhiệm đối với môi trường, xã hội và quản trị (ESG – Environmental, Social, Governance). Áp lực từ nhà đầu tư, khách hàng và các quy định pháp lý quốc tế ngày càng gia tăng buộc doanh nghiệp phải tích hợp ESG vào chiến lược phát triển để duy trì lợi thế cạnh tranh và đáp ứng xu hướng bền vững. Thiếu hiểu biết hoặc không tuân thủ ESG có thể khiến doanh nghiệp gặp rủi ro tài chính, mất uy tín và hạn chế cơ hội hợp tác. Hãy cùng MISA AMIS tìm hiểu chi tiết về ESG trong bài viết sau đây.

1. Khái niệm về ESG

ESG – Môi trường (Environmental), Xã hội (Social) và Quản trị (Governance) là một khung tiêu chuẩn được sử dụng để đánh giá hoạt động và hiệu quả của doanh nghiệp trong các lĩnh vực bền vững và đạo đức. ESG cung cấp cách thức đo lường rủi ro và cơ hội kinh doanh liên quan đến các yếu tố môi trường, xã hội và quản trị. Trên thị trường tài chính, nhiều nhà đầu tư áp dụng các tiêu chí ESG trong các báo cáo ESG để đánh giá công ty và quyết định kế hoạch đầu tư, thường được gọi là đầu tư ESG.

Các chỉ số ESG không phải là các chỉ số tài chính nhưng chúng đóng vai trò quan trọng trong việc đảm bảo các doanh nghiệp chịu trách nhiệm và triển khai các hệ thống quản lý tác động của mình. Điều này bao gồm việc kiểm soát khí thải carbon, đối xử công bằng với nhân viên, quản lý quan hệ với nhà cung cấp và các bên liên quan. Các sáng kiến ESG góp phần thúc đẩy kinh doanh phát triển bền vững, giúp doanh nghiệp đạt được thành công lâu dài thông qua việc tích hợp chiến lược kinh doanh với quản lý trách nhiệm xã hội.

2. Lịch sử của ESG

Lịch sử của ESG (Environmental, Social, Governance – Môi trường, Xã hội, Quản trị) bắt đầu từ những năm 1960, khi các phong trào xã hội tại Mỹ và châu Âu khởi xướng những thay đổi trong cách đánh giá doanh nghiệp. ESG đã trải qua nhiều giai đoạn phát triển để trở thành tiêu chuẩn cốt lõi trong chiến lược kinh doanh bền vững. Hành trình này phản ánh sự chuyển đổi trong tư duy kinh doanh và vai trò của ESG trong việc định hình tương lai doanh nghiệp toàn cầu. Các giai đoạn phát triển chính của ESG bao gồm:

- Giai đoạn 1960-1970: Phong trào xã hội tại Mỹ và châu Âu phản đối chiến tranh, ô nhiễm môi trường và bất bình đẳng đã thúc đẩy khái niệm đầu tư có đạo đức (ethical investing). Các nhà đầu tư loại bỏ các ngành gây tranh cãi như vũ khí, thuốc lá hoặc khai thác than. Quỹ Pax World ra đời năm 1971 tại Mỹ, trở thành một trong những quỹ đầu tiên sử dụng tiêu chí xã hội để sàng lọc đầu tư, đặt nền móng cho ESG.

- Giai đoạn 1980-1990: Khái niệm đầu tư có trách nhiệm xã hội (SRI) mở rộng, không chỉ tránh các khoản đầu tư tiêu cực mà còn ưu tiên các công ty có tác động tích cực, như năng lượng tái tạo hoặc hỗ trợ lao động. Vụ tràn dầu Exxon Valdez (1989) và các thảo luận về biến đổi khí hậu làm tăng áp lực lên doanh nghiệp. Chỉ số Bền vững Dow Jones ra mắt năm 1997, đánh giá công ty dựa trên hiệu quả môi trường, xã hội và quản trị, hệ thống hóa các tiêu chí ESG.

- Giai đoạn đầu thế kỷ 21 (2004-2006): Năm 2004, báo cáo “Who Cares Wins” của Liên Hợp Quốc định hình thuật ngữ ESG, nhấn mạnh lợi ích tài chính và xã hội của việc tích hợp các yếu tố môi trường, xã hội và quản trị. Năm 2006, Nguyên tắc Đầu tư Có trách nhiệm (PRI) ra đời, thu hút hàng nghìn tổ chức tài chính cam kết áp dụng ESG, đưa khái niệm này trở thành tiêu chuẩn cốt lõi trong đầu tư và quản trị doanh nghiệp.

- Giai đoạn 2010 – nay: Nhận thức về biến đổi khí hậu, bất bình đẳng xã hội và bê bối quản trị thúc đẩy ESG. Chỉ thị Báo cáo Phi tài chính (2014) của châu Âu yêu cầu công ty lớn công bố thông tin ESG, tăng tính minh bạch. Các nhà đầu tư lớn như BlackRock ưu tiên danh mục bền vững, với các công cụ như MSCI ESG Ratings và Sustainalytics hỗ trợ đánh giá. Các quỹ đầu tư ESG tăng trưởng mạnh, quản lý hàng nghìn tỷ USD tài sản.

- Tại Việt Nam: ESG được chú ý từ cuối 2010, khi các doanh nghiệp như Vinamilk, Vietcombank tích hợp tiêu chí bền vững để đáp ứng đối tác quốc tế. Các hiệp định CPTPP, EVFTA và cam kết Net-zero carbon 2050 thúc đẩy áp dụng ESG. Đến 2025, quy định từ Sở Giao dịch Chứng khoán TP.HCM yêu cầu công ty niêm yết công bố báo cáo bền vững, biến ESG thành yếu tố sống còn để thu hút đầu tư và nâng cao uy tín.

3. Mức độ sẵn sàng thực hành ESG tại Việt Nam

Tại Việt Nam, ESG đang dần trở thành xu hướng quan trọng trong hoạt động kinh doanh. Theo báo cáo của PWC (2024), 93% các doanh nghiệp niêm yết tại Việt Nam đã cam kết hoặc thực hiện tích hợp ESG, vượt mức trung bình 80% trên toàn quốc. Trong số đó, hơn một nửa (58%) đang trong giai đoạn lập kế hoạch hoặc sẽ triển khai các chương trình ESG trong vòng 2-4 năm tới. Điều này cho thấy sự chuyển đổi tư duy của các doanh nghiệp đối với việc phát triển bền vững.

Bên cạnh đó, xu hướng đầu tư xanh và các hiệp định quốc tế như CPTPP và EVFTA đã mở ra nhiều cơ hội lớn cho các doanh nghiệp Việt Nam. Những cơ hội này không chỉ giúp doanh nghiệp tiếp cận thị trường quốc tế mà còn thúc đẩy sự cải tiến về tiêu chuẩn bền vững trong nước.

Mặc dù nhiều doanh nghiệp đang tích cực tích hợp ESG vào chiến lược kinh doanh nhưng việc chuyển đổi từ cam kết sang hành động cụ thể vẫn còn hạn chế. Điều này đòi hỏi sự hỗ trợ mạnh mẽ hơn từ chính sách, đào tạo và các chương trình hợp tác giữa doanh nghiệp và tổ chức quốc tế nhằm nâng cao năng lực và hiệu quả thực thi ESG.

4. Bộ 3 Trụ cột trong bộ tiêu chuẩn ESG

Tiêu chí ESG giúp doanh nghiệp đánh giá và cải thiện các hoạt động liên quan đến môi trường, xã hội và quản trị. Việc tuân thủ các tiêu chí này không chỉ giúp doanh nghiệp phát triển bền vững mà còn nâng cao uy tín và khả năng thu hút đầu tư. Cụ thể các tiêu chí về ESG bao gồm:

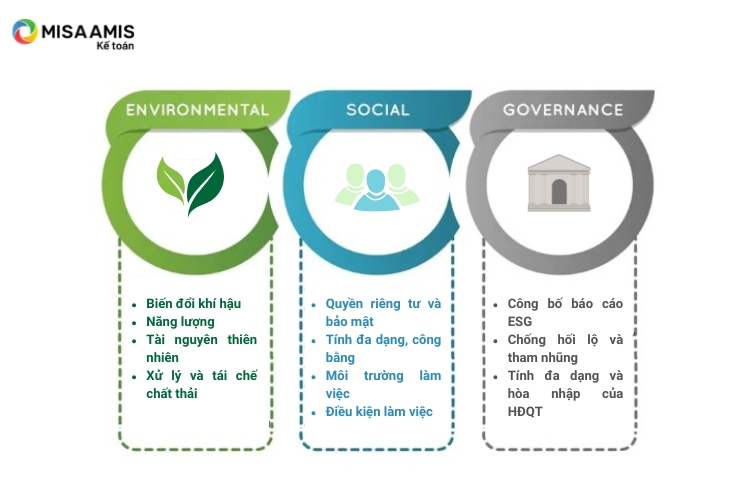

a. Môi trường (Environmental)

- Biến đổi khí hậu: Doanh nghiệp cần đánh giá lượng phát thải khí nhà kính từ hoạt động sản xuất và vận hành, bao gồm việc lập báo cáo và kiểm soát mức phát thải theo các tiêu chuẩn quốc tế. Đồng thời, xây dựng và triển khai các chiến lược ứng phó với biến đổi khí hậu, bao gồm việc đầu tư vào công nghệ xanh và cải tiến quy trình sản xuất để giảm thiểu tác động môi trường.

- Năng lượng: Doanh nghiệp cần đảm bảo khai thác và sử dụng năng lượng hiệu quả: Thực hiện các biện pháp tiết kiệm năng lượng trong hoạt động hàng ngày của doanh nghiệp, từ quản lý ánh sáng, điều hòa không khí đến sử dụng thiết bị điện. Đồng thời, khuyến khích việc sử dụng các nguồn năng lượng tái tạo như năng lượng mặt trời, gió để giảm phụ thuộc vào năng lượng không tái tạo.

- Tài nguyên thiên nhiên: Đảm bảo rằng việc sử dụng tài nguyên như đất, nước, khoáng sản được thực hiện một cách bền vững và có giấy phép hợp lệ. Thực hiện các biện pháp phục hồi tài nguyên thiên nhiên đã khai thác, chẳng hạn như trồng lại rừng sau khi khai thác gỗ, tái tạo đất sau khi khai thác khoáng sản. Đồng thời, doanh nghiệp có thể xem xét đầu tư vào nghiên cứu và phát triển các công nghệ mới giúp tiết kiệm tài nguyên và giảm thiểu tác động đến môi trường.

- Xử lý và tái chế chất thải: Doanh nghiệp cần xây dựng hệ thống quản lý chất thải bao gồm việc phân loại, thu gom, vận chuyển và xử lý chất thải đúng quy định. Bên cạnh đó, doanh nghiệp cần đảm bảo rằng việc xử lý chất thải tuân thủ các quy định và tiêu chuẩn môi trường hiện hành, tránh gây ô nhiễm môi trường và ảnh hưởng đến sức khỏe cộng đồng.

b. Xã hội (Social)

- Quyền riêng tư và bảo mật: Doanh nghiệp cần tuân thủ các quy định về bảo vệ dữ liệu cá nhân, bao gồm việc thu thập, lưu trữ và xử lý dữ liệu cá nhân của khách hàng và nhân viên. Đảm bảo an ninh mạng để bảo vệ dữ liệu và thông tin khỏi các cuộc tấn công mạng đồng thời xây dựng và triển khai các chính sách bảo mật nhằm đảm bảo rằng dữ liệu cá nhân và thông tin quan trọng được bảo vệ đúng mức.

- Tính đa dạng, công bằng và hòa nhập: Đảm bảo sự đa dạng trong lực lượng lao động về giới tính, chủng tộc, tôn giáo và các yếu tố khác. Điều này bao gồm việc tuyển dụng, đào tạo và thăng tiến nhân viên một cách công bằng. Bên cạnh đó, cần đảm bảo không có sự phân biệt đối xử trong môi trường làm việc, và tất cả nhân viên được đối xử công bằng, tôn trọng và có cơ hội phát triển.

- Môi trường làm việc an toàn: Thực hiện tuân thủ các quy định về an toàn lao động, bao gồm việc cung cấp thiết bị bảo hộ và đào tạo an toàn cho nhân viên. Xây dựng môi trường làm việc lành mạnh, không gây hại cho sức khỏe của nhân viên, bao gồm việc kiểm soát các yếu tố nguy hiểm và giảm thiểu rủi ro. Ngoài ra, doanh nghiệp cũng cần phải thực hiện các chính sách bảo vệ sức khỏe cho nhân viên như kiểm tra sức khỏe định kỳ và hỗ trợ nhân viên khi cần.

- Điều kiện làm việc: Tuân thủ các quy định về giờ làm việc, bao gồm thời gian nghỉ ngơi và thời gian làm thêm giờ, đảm bảo rằng nhân viên không bị ép buộc làm việc quá sức. Bên cạnh đó,d oanh nghiệp cần tuân thủ các quy định về lương tối thiểu và các chế độ phúc lợi như cung cấp các chế độ nghỉ phép, bảo hiểm y tế và các quyền lợi khác cho nhân viên theo quy định của pháp luật.

c. Quản trị (Governance)

Công bố báo cáo ESG:

- Minh bạch thông tin: Doanh nghiệp cần công khai các thông tin liên quan đến hoạt động ESG, bao gồm kết quả hoạt động, tiêu thụ tài nguyên, chính sách lao động và đóng góp cho cộng đồng.

- Báo cáo hàng năm: Thực hiện báo cáo ESG hàng năm và công khai báo cáo này cho các bên liên quan, bao gồm cổ đông, khách hàng và cộng đồng.

- Tiêu chuẩn báo cáo: Tuân thủ các tiêu chuẩn báo cáo ESG quốc tế như GRI (Global Reporting Initiative) và SASB (Sustainability Accounting Standards Board).

Chống hối lộ và tham nhũng:

- Chính sách chống hối lộ: Xây dựng và thực hiện các chính sách chống hối lộ và tham nhũng. Điều này bao gồm việc kiểm soát các giao dịch tài chính và đảm bảo tính minh bạch.

- Đào tạo và nâng cao nhận thức: Tổ chức các khóa đào tạo về chống hối lộ và tham nhũng cho nhân viên, nâng cao nhận thức về tầm quan trọng của vấn đề này.

- Kiểm soát nội bộ: Tăng cường hệ thống kiểm soát nội bộ để phát hiện và ngăn chặn các hành vi tham nhũng và hối lộ.

Tính đa dạng và hòa nhập của hội đồng quản trị:

- Đa dạng về giới tính và nền tảng: Đảm bảo hội đồng quản trị bao gồm các thành viên đa dạng về giới tính, nền tảng chuyên môn và văn hóa. Điều này giúp tăng cường khả năng quản lý và đưa ra quyết định.

- Thành viên độc lập: Có ít nhất một số thành viên độc lập trong hội đồng quản trị, những người không có lợi ích cá nhân trong doanh nghiệp. Điều này giúp đảm bảo tính khách quan và công bằng trong quản trị.

- Chính sách tuyển chọn và bổ nhiệm: Xây dựng các chính sách rõ ràng về tuyển chọn và bổ nhiệm thành viên hội đồng quản trị, đảm bảo tính minh bạch và công bằng trong quy trình này.

5. Vai trò của ESG đối với doanh nghiệp?

Thực hiện chiến lược ESG mang nhiều vai trò quan trọng đối với doanh nghiệp, trong đó bao gồm các vai trò sau:

- Thúc đẩy tăng trưởng thị trường: Các doanh nghiệp tích hợp ESG tạo ra sản phẩm và dịch vụ phù hợp với nhu cầu tiêu dùng hiện đại, tập trung vào các yếu tố thân thiện với môi trường và có trách nhiệm xã hội. Điều này giúp doanh nghiệp xây dựng uy tín, mở rộng thị trường, và đạt được tăng trưởng doanh thu bền vững.

- Giảm chi phí hoạt động: Khi áp dụng các giải pháp như tối ưu hóa năng lượng, giảm lãng phí và tái chế, doanh nghiệp sẽ tiết kiệm chi phí, nâng cao hiệu quả sử dụng tài nguyên. Các phương pháp sản xuất bền vững ban đầu có thể tốn kém nhưng mang lại lợi ích dài hạn, hỗ trợ doanh nghiệp duy trì lợi thế cạnh tranh.

- Giảm rủi ro pháp lý: Tuân thủ tiêu chuẩn ESG giúp doanh nghiệp tránh được các vấn đề pháp lý liên quan đến vi phạm môi trường và xã hội. Sự chủ động này cải thiện hình ảnh công ty, cũng như giảm thiểu chi phí pháp lý và củng cố mối quan hệ với các cơ quan quản lý.

- Thu hút và giữ chân nhân tài: Thông qua cải thiện môi trường làm việc nhờ các chính sách ESG sẽ tăng cường sự hài lòng và năng suất của nhân viên. Các doanh nghiệp áp dụng ESG có khả năng thu hút những nhân tài có giá trị, phù hợp với các giá trị xã hội và môi trường mà họ ủng hộ.

6. Tại sao đầu tư vào ESG lại quan trọng?

Như đã thấy ở phần 5, chiến lược ESG có vai trò quan trọng với doanh nghiệp. Thực tế, ESG đóng vai trò thiết yếu trong việc định hình tương lai bền vững cho cả người dân và đất nước. Đầu tư vào ESG mang lại lợi ích cho doanh nghiệp và tạo ra tác động tích cực đến xã hội và môi trường.

Đối với người dân, ESG mang lại một môi trường sống trong lành và công bằng hơn. Các chính sách xã hội tốt và quản trị minh bạch giúp cải thiện chất lượng cuộc sống, tạo ra sự công bằng trong phân phối tài nguyên và cơ hội.

Đối với đất nước, thúc đẩy ESG là một phần quan trọng trong chiến lược phát triển bền vững. Một quốc gia có các doanh nghiệp tuân thủ tiêu chuẩn ESG sẽ có khả năng thu hút đầu tư nước ngoài, cải thiện sức cạnh tranh và xây dựng hình ảnh tích cực trên trường quốc tế.

7. Thách thức trong việc áp dụng ESG trong doanh nghiệp

Với một chiến lược có nhiều lợi ích như ESG, thực tế các doanh nghiệp áp dụng vẫn đối mặt một số thách thức nhất định. Triển khai các sáng kiến ESG yêu cầu chi phí đầu vào lớn, đòi hỏi doanh nghiệp phải nguồn vốn đáng kể, đặc biệt nếu đầu tư các công nghệ sạch và chương trình phúc lợi nhân viên. Đây là thách thức lớn đối với các doanh nghiệp nhỏ hoặc mới thành lập.

Hơn nữa, triển khai các sáng kiến ESG thường thiếu dữ liệu và gặp khó khăn khi đo lường. Các thông tin liên quan đến ESG thường khó thu thập và phân tích, khiến doanh nghiệp gặp nhiều trở ngại nếu muốn đánh giá hiệu quả và chứng minh ROI.

Đặc biệt, do các sáng kiến ESG hướng đến lợi ích lâu dài nên có thể làm nảy sinh lo ngại từ nhà đầu tư và lãnh đạo doanh nghiệp về khả năng sinh lời ngắn hạn, đặc biệt trong bối cảnh kinh tế biến động như hiện nay.

Ngoài ra, vẫn còn nhiều thách thức khác mà doanh nghiệp cần chú ý như việc không phải doanh nghiệp nào cũng phù hợp để thực hiện các sáng kiến ESG hay có trường hợp doanh nghiệp có thể bị cám dỗ thổi phồng hoặc làm sai lệch các nỗ lực ESG của mình…

8. Cách xây dựng chiến lược ESG cho doanh nghiệp.

Trong thời đại kinh doanh hiện đại, việc tích hợp các chiến lược ESG (Environmental, Social, and Governance) không chỉ là một xu hướng mà còn là yêu cầu cấp thiết để đảm bảo sự phát triển bền vững và tạo dựng uy tín cho doanh nghiệp. Chiến lược ESG thành công cần được xây dựng trên nền tảng hiểu biết sâu sắc về môi trường kinh doanh và khả năng ứng phó linh hoạt với các thách thức xã hội và quản trị. Để đạt được điều này, doanh nghiệp cần thực hiện một số bước cơ bản nhưng mạnh mẽ sau đây:

- Đầu tiên, việc xác định rõ ràng các mục tiêu ESG cụ thể phù hợp với sứ mệnh và tầm nhìn của doanh nghiệp là bước không thể thiếu. Mục tiêu ESG phải gắn liền với các chỉ số kinh doanh chính để đảm bảo sự đồng bộ và hỗ trợ lẫn nhau giữa phát triển bền vững và thành công kinh doanh. Các mục tiêu này cần được thiết lập dựa trên hiểu biết sâu sắc về tác động của doanh nghiệp đến môi trường, xã hội và quản trị, từ đó phát triển các chiến lược hiệu quả để giảm thiểu tác động tiêu cực và tăng cường tác động tích cực.

- Tiếp theo, việc tích hợp các mục tiêu ESG vào trong quy trình hoạch định và điều hành doanh nghiệp là bước tiếp theo quan trọng. Điều này bao gồm việc đưa các tiêu chuẩn ESG vào trong các quyết định hàng ngày từ lựa chọn nhà cung cấp, sản xuất sản phẩm đến quản lý nhân sự và quan hệ cổ đông. Sự tích hợp này đòi hỏi sự tham gia của tất cả các bộ phận trong doanh nghiệp, từ ban giám đốc đến nhân viên, đảm bảo rằng mọi người đều hiểu và cam kết thực hiện các tiêu chuẩn này.

- Bên cạnh đó, giao tiếp hiệu quả về chiến lược ESG với các bên liên quan bên ngoài như nhà đầu tư, khách hàng, và cộng đồng là không kém phần quan trọng. Việc truyền thông rõ ràng và minh bạch về các hoạt động và thành tựu ESG không chỉ giúp tăng cường uy tín và hình ảnh của doanh nghiệp mà còn thúc đẩy sự tham gia và hỗ trợ từ các bên liên quan. Điều này góp phần vào việc xây dựng một mạng lưới hợp tác bền vững, củng cố niềm tin và cam kết lâu dài với doanh nghiệp.

- Cuối cùng, việc đánh giá và điều chỉnh định kỳ chiến lược ESG là cần thiết để đáp ứng với những thay đổi trong môi trường kinh doanh và xã hội. Đánh giá này không chỉ bao gồm việc kiểm tra hiệu quả của các chính sách và sáng kiến đã triển khai mà còn bao gồm việc cập nhật các mục tiêu cho phù hợp với các xu hướng mới và các thách thức phát sinh. Qua đó, doanh nghiệp có thể linh hoạt điều chỉnh chiến lược để tiếp tục đạt được hiệu quả tối ưu, đảm bảo sự phát triển bền vững và thành công lâu dài trong bối cảnh kinh tế và xã hội ngày càng biến động.

Chiến lược ESG (Environmental, Social, and Governance) đang trở thành một phần quan trọng không thể thiếu trong chiến lược phát triển bền vững của các doanh nghiệp. Việc áp dụng ESG không chỉ giúp mở rộng thị trường và giảm chi phí mà còn tăng cường uy tín và sự tuân thủ pháp lý. Tuy nhiên, việc triển khai chiến lược ESG đòi hỏi sự theo dõi chặt chẽ và quản lý hiệu quả về mặt tài chính và hoạt động.

Bên cạnh cung các các kiến thức tài chính, kế toán chuyên sâu, MISA cũng phát triển hệ thống phần mềm quản trị doanh nghiệp trong đó có phần mềm kế toán online MISA AMIS – phần mềm quản trị tài chính – kế toán với những tính năng vượt trội như tự động hóa quy trình kế toán, báo cáo tài chính tức thời, và kết nối liền mạch với hệ thống ngân hàng, giúp doanh nghiệp thực hiện các nghiệp vụ kế toán một cách nhanh chóng và chính xác.

Đồng thời, MISA AMIS Kế toán cũng hỗ trợ doanh nghiệp theo dõi và phân tích các chỉ số tài chính quan trọng, từ đó đưa ra các quyết định kinh doanh sáng suốt và kịp thời, tạo nền tảng vững chắc cho sự phát triển ổn định và thành công trong môi trường kinh doanh đầy thách thức hiện nay.

Trải nghiệm miễn phí 15 ngày với bản demo để tiều hiểu các tính năng của phần mềm ngay và nhận tư vấn chi tiết từ chuyên gia của MISA ngay hôm nay

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/